财联社7月21日讯(编辑 潇湘)上周三纽约时段早间,当市场上传出美国总统特朗普可能解雇美联储主席鲍威尔的震惊消息时,Citrini Research研究员詹姆斯·范·吉伦(James Van Geelen)立即向其约5万名客户发出了一份“宏观交易”警报。

其中包含一个简单的建议:买入两年期美国国债,同时做空10年期美国国债。

其理论依据是,下任美联储主席更可能顺应特朗普对降息的施压——这将压低短期美债收益率。而与此同时,宽松的货币政策,加上市场对央行独立性丧失的担忧,可能进一步引发通胀焦虑,从而推动长期美债收益率走高。

而这恰恰是鲍威尔可能被解雇的相关传闻爆出后的数分钟内,发生的情况……

华尔街开始正视鲍威尔提前下台风险

与华尔街及其他地方的许多人一样,范·吉伦目前正在认真对待这一过往令人难以想象的威胁——这意味着要为之采取保护措施。这就是为什么即使在周三特朗普淡化任何即将撤换鲍威尔的计划,使市场的“下意识反应”略有逆转之后,范·吉伦仍然坚持他的建议——而市场上不少人眼下也同样在这么做。

“我们过去总是假设解雇美联储主席没有法律依据,而且美联储一直不受政治干预,”加拿大皇家银行全球资产管理公司(RBC Global Asset Management)旗下BlueBay固定收益部门的首席投资官Mark Dowding表示,“现在有清晰的迹象表明这种情况正在改变。”

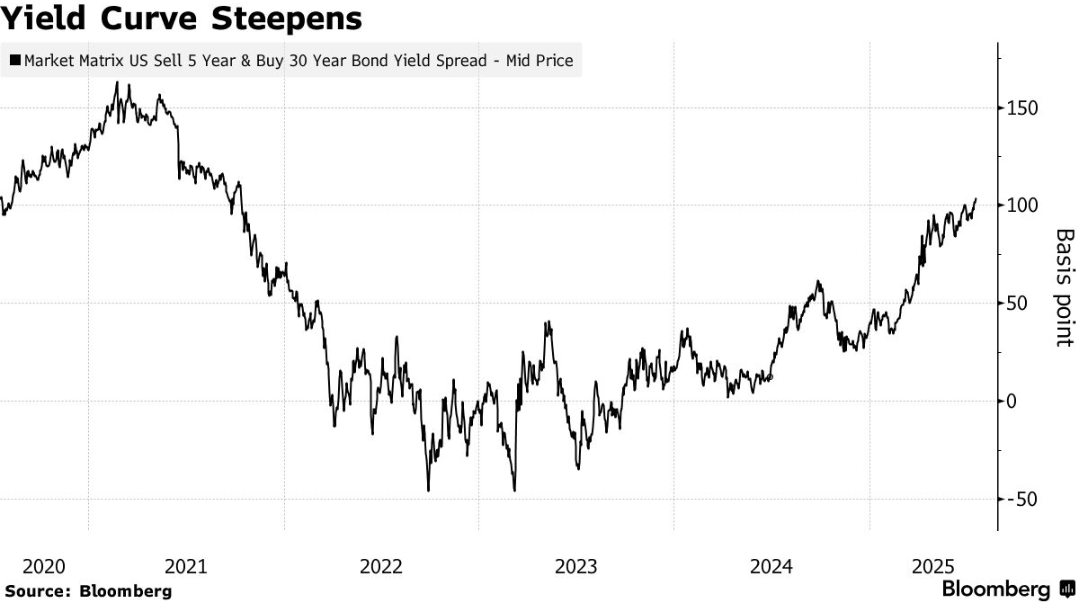

有意思的事,对于许多机构投资者——包括Dowding以及llspring Global Investments)和景顺公司的一些同行来说,不少“完美”的对冲鲍威尔下台风险的策略,其实本身就与他们过去一段时间的持仓策略相符:从看跌美元押注到上述所谓的收益率曲线趋陡交易均在其列——后者受益于短期和长期收益率之间利差的扩大。

这些机构人士表示,这些押注背后本身便有着可靠的经济和财政支出逻辑支持——从预期美国经济增长放缓到美国债务和赤字膨胀的现实。而特朗普针对鲍威尔的“发难”,只是恰好成了又一个触发器。

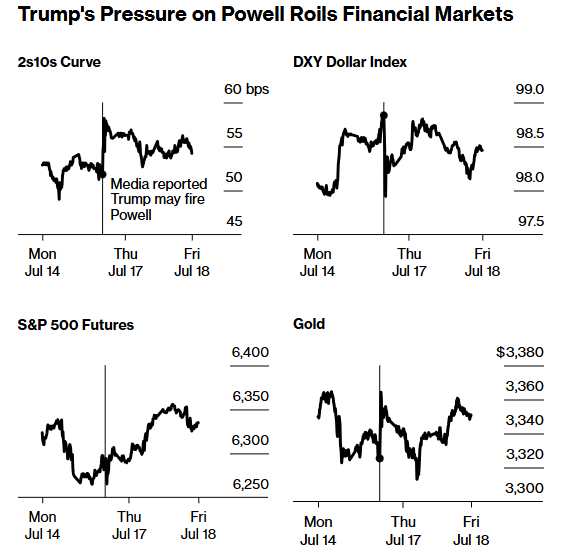

投资者上周三得以一窥鲍威尔意外提前下台风险可能带来的影响。在特朗普可能解雇鲍威尔的新闻头条与总统否认之间不到一小时的窗口期内,美国30年期国债收益率跳升了11个基点,其与5年期国债的利差扩大至2021年以来的最高水平。美元兑欧元下跌超过1%,美股也一度快速下挫。

事实上,早在2024年3月,范·吉伦就曾预判特朗普会赢得去年的美国大选,并据此建议客户进行收益率曲线趋陡交易。他当时就看到了特朗普可能解雇鲍威尔、并任命一位倾向于降息的美联储主席的可能性。“这听起来荒谬离奇,但完全有可能,”范·吉伦在当时的一份报告中写道。

在范·吉伦靠该交易获利几个月后,他退出了交易,因为维持该仓位的成本太高。而现在,这一交易策略无疑又显得值得一试了。“你基本上必须选择那些你认为形势会加速的时机,”范·吉伦指出,“现在似乎就是这样的时刻。”

还有更好选择?

当然,一些业内人士也提到,押注美债收益率曲线趋陡的对冲策略,本身并非没有弊端。

对于美国银行美国利率策略师Meghan Swiber来说,这一曲线趋陡交易作为针对鲍威尔遭罢免的对冲工具效果可能较低,这是因为美国财政部在当前背景下可能会限制长期债券的发行,以此作为压低较长期收益率的一种手段。下一次美国财政部的季度再融资公告定于7月30日发布。

而Swiber给出的“更好的”策略,则是建议投资者押注更高的盈亏平衡通胀率——即美国国债和通胀保值债券(TIPS)之间的收益率差。她表示,这是一种“更干净”的对冲策略,可以有效规避鸽派美联储推高CPI的潜在风险。

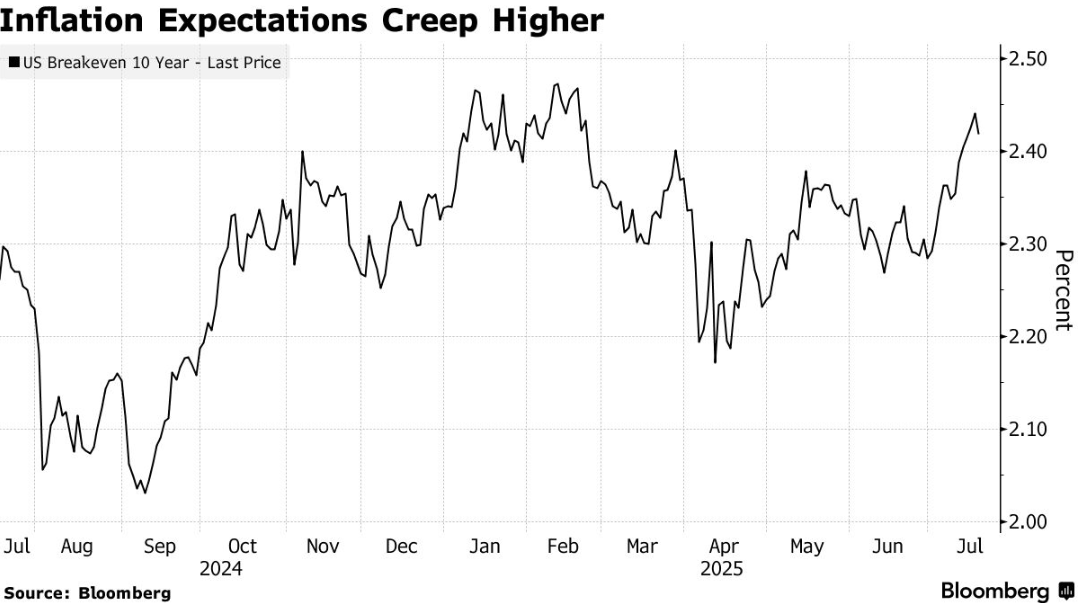

事实上,反映投资者通胀预期的10年期盈亏平衡通胀率,在上周已上升3个基点至2.42%,接近2月以来的最高水平。

“我们看到通胀预期正在为美联储独立性面临风险进行定价,”Swiber表示。“归根结底,如果你在失业率较低且通胀仍远低于美联储目标的环境下对美联储施压,市场将交易并感知到通胀前景中所面临的更持久的上行风险。”

今年5月,当面对“如果鲍威尔被解雇会发生什么?”的课题时,高盛经济学家也研究并统计了全球各国央行非计划中的领导层变动的情况。该行发现,在类似情况发生两年后,通胀率平均会上升了1至2个百分点,而经济增长却没有任何改善。

这种罢免在新兴市场比发达市场更为常见。例如,2021年,土耳其总统埃尔多安用一位“效忠者”取代了原央行行长,后者在通胀率已达15%的情况下下调了利率。结果,土耳其货币里拉暴跌,通胀率在第二年飙升至了85%。

美国不是土耳其。在很长一段时间,美国的金融体系是世界上最受信任的,这在很大程度上要归功于美联储。但有迹象表明,这种信任正在逐渐消失,例如美元下跌和金价上涨。更不祥的是,市场通胀预期正在上升。

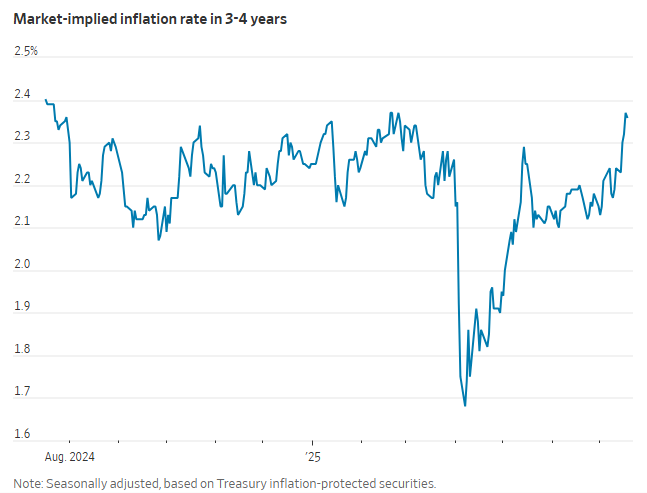

摩根大通利率策略师表示,在关税效应消退后的未来三到四年,基于通胀保值债券(TIPS)反映的预期通胀率已从6月底的2.15%上升至2.36%,这很可能反映了人们对鲍威尔被免职的担忧。