中国太大,拼多多的未来藏在除去北京上海广东浙江江苏天津(下文简称头部6省)的25个省之中,保守测算下国内主站于2030、2040年将达到1660亿、2506亿净利润。

一 三组数据

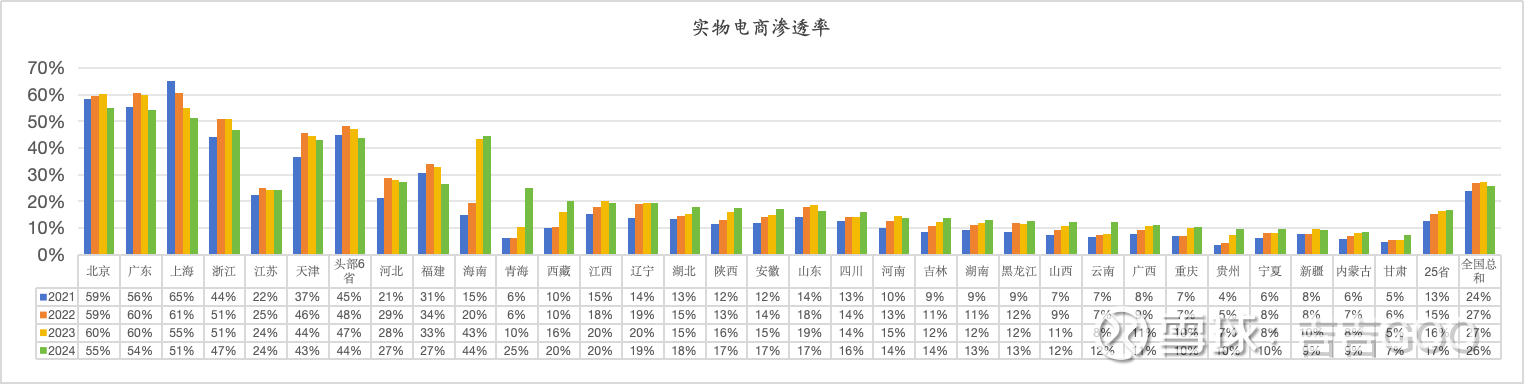

1. 6+25省电商渗透率

2024年,头部六省电商渗透率44%,过去三年已不再上升;其他25省渗透率仅16.6%,且较三年前12.7%上升明显;全国平均的电商渗透率是25.8%。

口径标注:实物电商渗透率=实物商品网上零售额/社会消费品零售总额,来源各省统计公报。

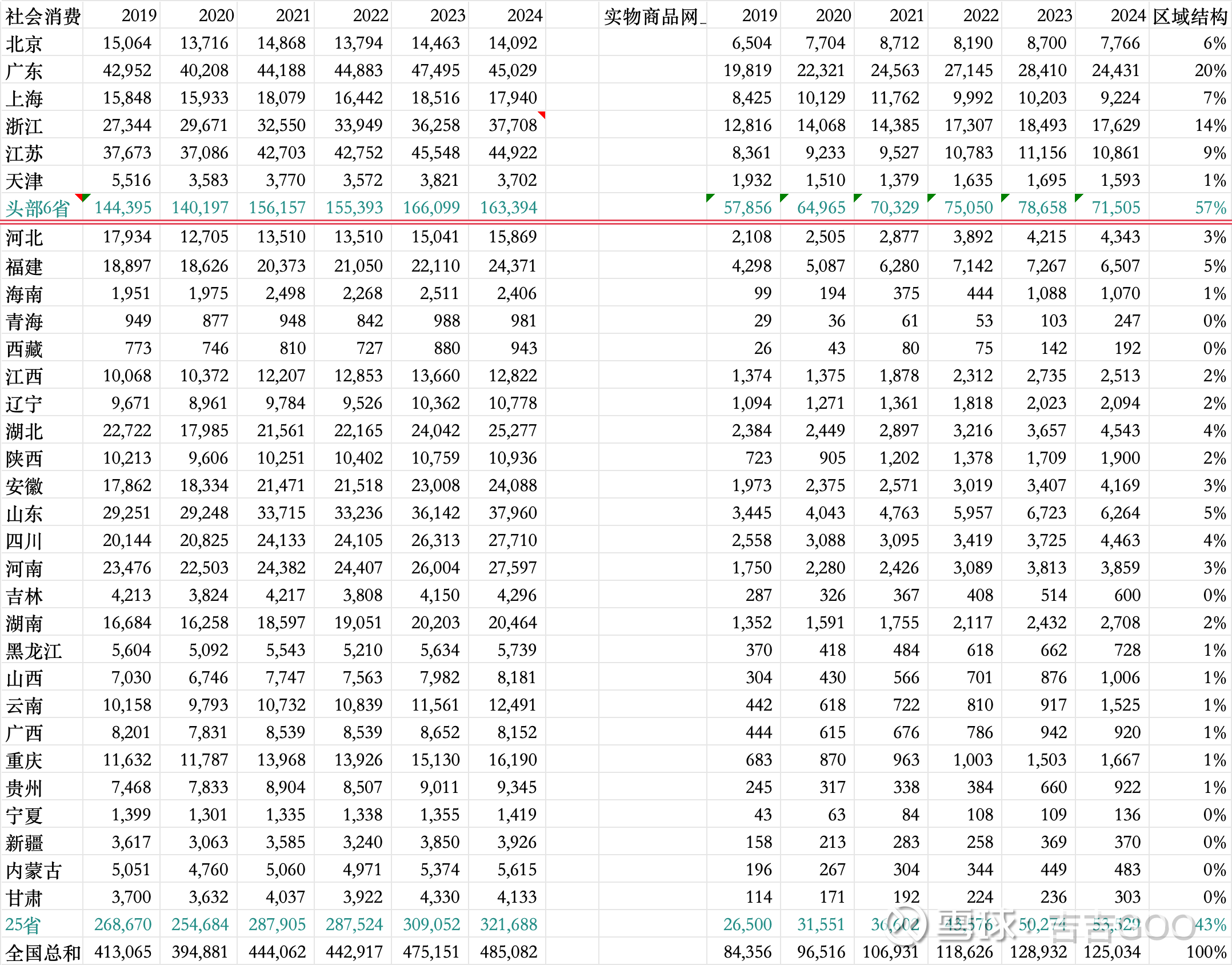

2. 各省电商体量份额

2024年头部6省的实物商品网上零售额是71505亿,占全国的57%;其他25省是53529亿,占43%;全国总125034万亿(为支付口径),具体各省的占比见后文附的数据。

3. 社零增速分化

2024全年头部6省的社零增速是-2%,其他25省是4%。21-24三年头部6省的社零年化增速是1.5%,其他25省是3.8%。

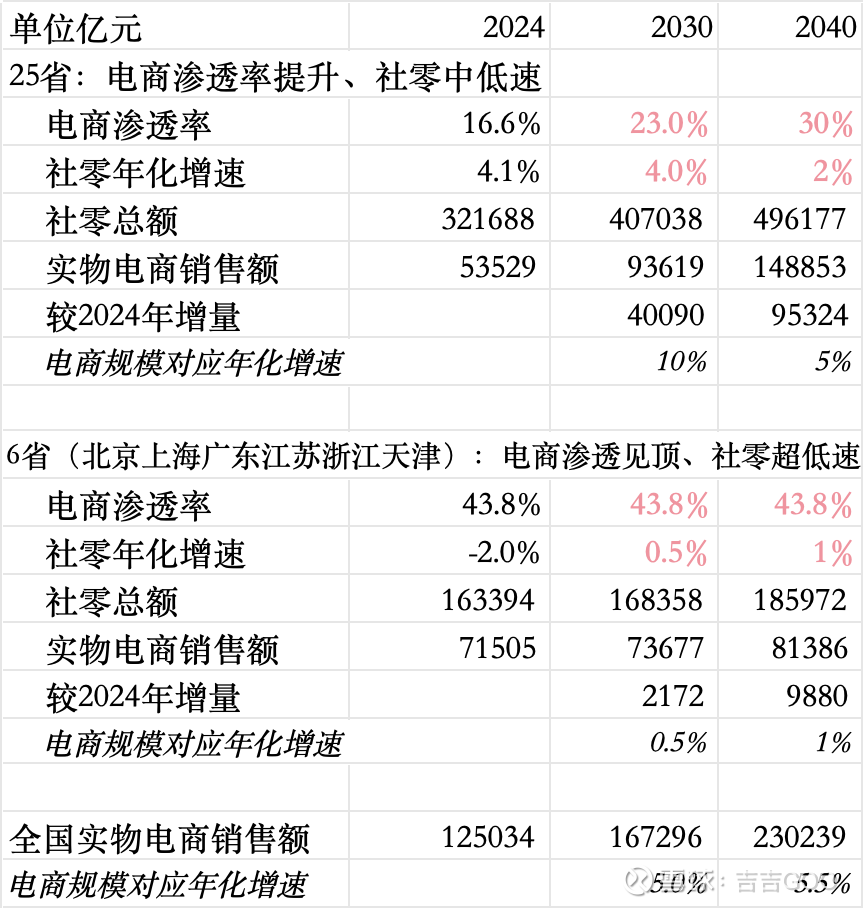

二 各省发展推演

假设25省的长期电商渗透率天花板是30%(距离6省当下的44%仍有差距),社零假设不多说了看表,都很保守。

推演可知全国电商规模将从2024年的12.5w亿增加到2030年的16.7万亿、2040年的23万亿,其中大头来自25省贡献,6省则几乎无增量。

三 展望PDD

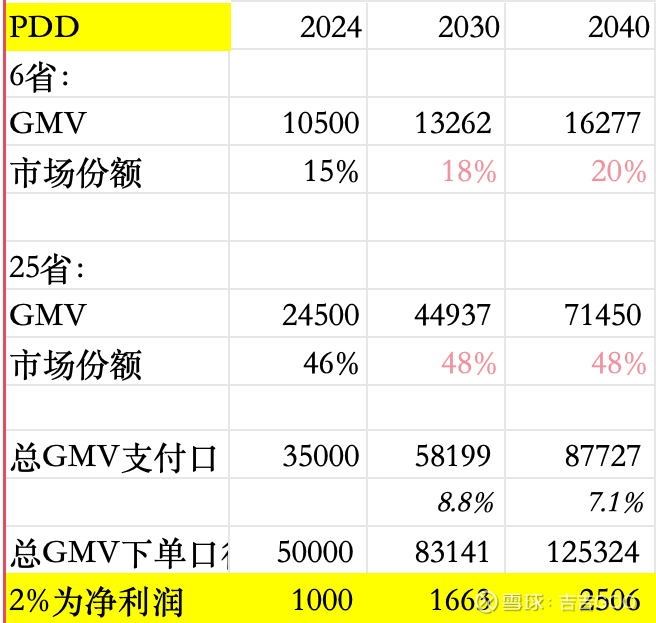

2024年PDD下单口径GMV约5万亿,支付口径3.5万亿;

假设认为PDD在发达6省的市场份额是15%,则其GMV为71505亿*15%=10500亿,占PDD自身GMV的30%。

35000-10500=24500亿就是PDD在其他25省的GMV,PDD在这25省的市场份额=24500/53529=46%,符合认知区间(如果假设pdd在头部6省的市场份额为20%,那么算出来25省份额就会变成40%,各位看官可以自行调整假设)

保守假设5-10年PDD市场份额略有丝微提升,乘以第二部分分区域的电商规模,即可得到PDD对应的GMV,详见下表。

2030、2040年PDD支付GMV有望到5.8万亿、8.8万亿,/30%算下单口径就是8.3万亿、12.5万亿,2024-2030的GMV年化增速8.8%,2030-2040年化7.1%。

认为平台赚2%为合理净利润的话,2030、2040年分别对应1660亿、2506亿净利润。长坡厚雪。

以上测算不含买菜、不含TEMU,仅考虑国内主站电商业务。$拼多多(PDD)$

本话题在雪球有52条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>