文 | 新立场Pro

今年 2 月,媒体报道王兴在一场内部沟通会上提出了第二个十年作为美团 CEO 的三个重点关注 “新” 方向 —— 食杂零售、国际化和科技。其中食杂零售覆盖包括自营生鲜零售和平台零售业务,也被视为一个长期使命。

也是 2 月,轰轰烈烈的外卖大战开启,并逐渐演变为规模空前的补贴混战。用外卖引流为即时零售铺路已经不是什么商业机密,但拉通对比美团阿里京东的即时零售业务布局,会看到阿里有盒马、京东有七鲜,只有美团在线下自营商超这一项是相对缺位的。

竞争越是走向深水区,自是能调动的资源都尽可能地去调动。

作为非餐供给的一环,7 月 7 日起,盒马鲜生在淘宝 App 首页的“淘宝闪购”频道获得一个独立入口,与“美食外卖”“手机数码” 等类目并立。同一时期,盒马旗下的硬折扣店品牌“盒马 NB”也在推进品牌升级,将名称、LOGO、门店招牌等全面更新为“超盒算 NB”。

而 4 月流出的一些美团重新启动线下业务消息,最近也有了新的动向。

《零售商业财经》报道,小象生鲜正式关停五年后,美团旗下硬折扣超市项目“快乐猴”将于今年 8 月底正式开业,首批试点在北京和杭州,未来计划全国铺开。其首批门店面积大约为 800-1000 平方米,定位“硬折扣零售”、对标盒马 NB。

《新立场》了解到,美团快乐猴超市生鲜采购负责人近期接洽的供应商中,不乏盒马与京东七鲜的合作对象。

高强度聚焦外卖几个月后,即时零售终于有了一些开辟正面战场的线索。餐饮外卖移植了“快”的心智,多、好、省这些零售要义尚未被充分讨论,但迟早要进入竞争场域。在当前这个时间节点,线下店,且“硬折扣”线下店,承载了为低价心智做铺垫,和补齐“全景零售”拼图的双重期望。

01、小象生鲜的“覆辙”

2018 年 5 月,小象生鲜首家门店于北京开业,对标盒马鲜生,定位在“生鲜超市+餐饮+即时配送”,当时的背景是新零售概念被各方追捧。2018 年底,小象生鲜迅速扩张至 7 家门店,覆盖北京、无锡、常州。

2019 年 4 月,常州 3 家门店突发闭店通知,无锡 2 家同步关闭,紧接着是北京方庄店停运,美团组织架构调整。直至 2020 年 10 月小象生鲜 App 停用,线下门店全部关停,仅仅过去了 2 年。

对善于“后发先至”的美团而言,小象生鲜算是一次罕见的失手,也让市场形成一种认知,过重的商业模式不适合植根于线上的美团。

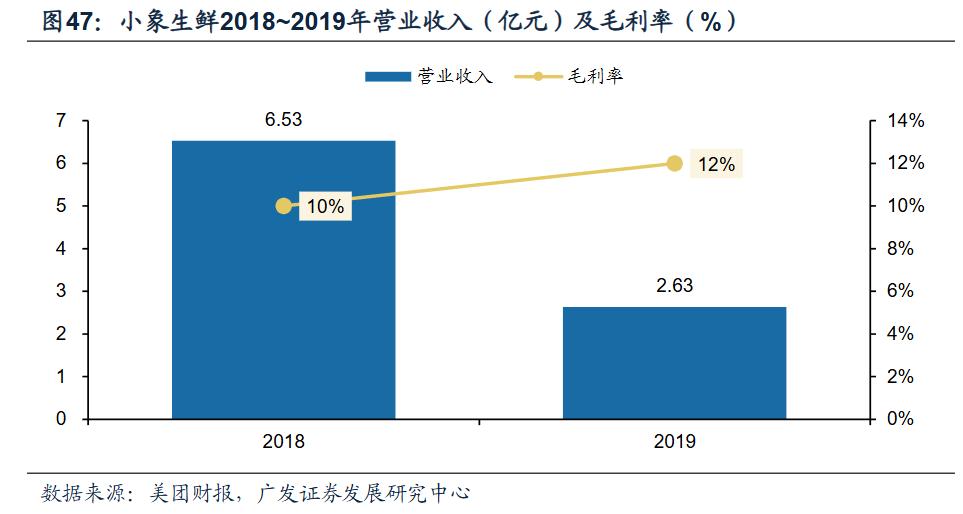

图片来源:广发证券

大量生鲜产品,多种风格的堂食烹饪和半成品,这在当年无疑是非常切中消费风尚的运营思路,但线下零售业务的复杂性仍旧被低估了。

广发证券研报显示,小象生鲜门店餐饮区占比 20%,超市区超过 30%,但餐饮区的顾客密度远高于超市区,导致餐饮顾客扎堆;又因预测商品周转速度的能力不足,小象餐饮区的食品原料容易提前售空,存在顾客食用“商品样品”的情况。

彼时《北京商报》记者走访也发现,北京小象生鲜门店存在单量太少、悬挂链不运行等问题。而这些显然都是经验不足造成。选址、店型、成本控制、供应链管理,很多问题只有真正深入线下才能发现症结。

不过后续美团并没有把“小象”整个品牌直接扫进故纸堆,而是进入了一个拆分、线上化、重整再出发的周期。

小象生鲜退场的同时是美团买菜的登场,其线上服务迁移到美团买菜 App,并变名为“美团买菜生活超市”。于是,美团买菜和美团优选成为两条并行但定位不同的业务线,前者试探“前置仓+即时配送”,后者走“中心仓+网格仓+团长自提”的社区团购路线。

突出平台属性,串联线上资源和线下团队,这算是回到了美团的舒适区。

而“小象”在 2023 年再度回归。当年 12 月,美团宣布“美团买菜”升级为全新品牌“小象超市”,坚持自营零售模式,定位为“30 分钟快送超市”。

相比小象生鲜的尝试,从美团买菜到小象超市,是更循序渐进的路线。消费场景开始跳出“买菜”限定,SKU 逐渐与中大型超市比肩,生鲜品类之外,休闲零食、日用清洁、个护美妆、酒水饮料等商品的存在感变高,从中能够清晰看到即时零售的“轮廓”。

直至当下,随着美团优选战略后退,小象超市之于即时零售的战略意义更加凸显。媒体报道,小象超市 2024 年 GMV 接近 300 亿,规模超叮咚买菜,逼近朴朴超市。

运营经验更丰富、市场教育也比当年好做了很多,还有即时零售的供应需求在召唤,再度试探线下零售的准备,理论上比上一轮更为充足。

不过根据现有信息,美团似乎选择了一个更高难度的细分赛道。

02、硬折扣,是为了“软着陆”

硬折扣与普通零售(传统商超)的区别,在于用“低毛利、高周转、少 SKU”实现极致性价比,所以该模式在理论上具备效率优势,实际运营的门槛却是更高的。

综合品类硬折扣商超如奥乐齐的特征就很明显。

首先自有品牌占比极高。奥乐齐官网显示,其所销售的商品有 90% 以上为自有品牌,且严控质量。公司在全球范围寻找供应商,按一流标准做贴牌。其次精简 SKU,基于中国市场,奥乐齐的 SKU 基本控制在 2000 个 以内,其中约 1500 个为生活必需品类,其余则根据时令、节庆等时效条件灵活调整。

总结就是,只有对供应侧的掌控力达到一定水准,才能追求物美与价廉兼得。

具体而言,光是自有品牌一项,就需要——高水平的品控与研发团队;深度绑定工厂并承担库存风险;自身具备将白牌“品牌化”的消费者认同度。

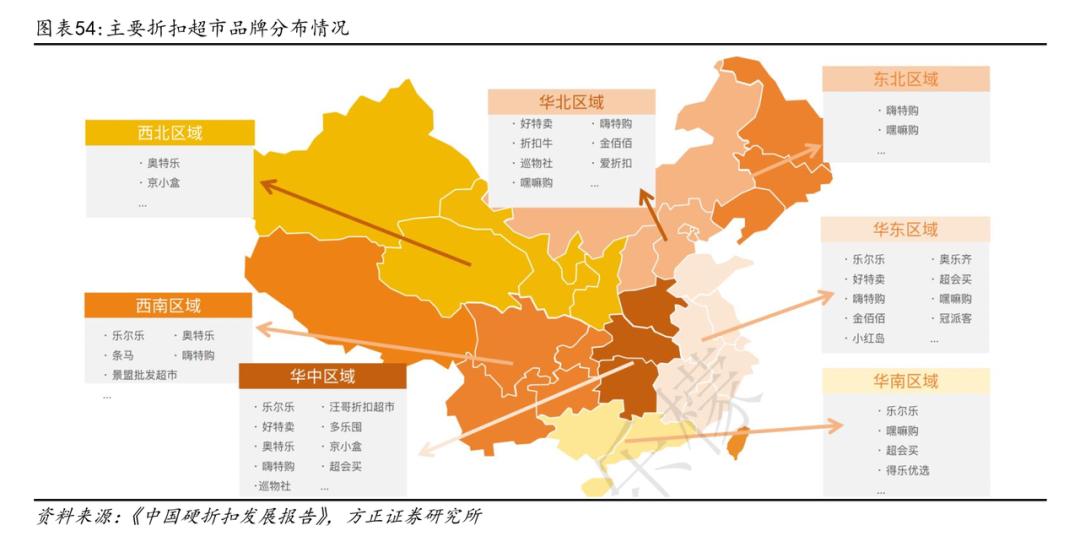

来源:方正证券

模式不仅门槛高,赛道也很拥挤。

综合商超之外,垂直品类的硬折扣商超也在向多品类靠拢,比如近几年风头正盛的量贩零食品牌们。2023 年零食很忙和赵一鸣合并成立鸣鸣很忙集团,次年零售额便突破 555 亿,在营门店数超过 1.5 万,在下沉市场的影响力尤为突出。

今年初,鸣鸣很忙正式对外发布了省钱超市模型,从零食量贩向社区零售转型,新增百货日化、文具潮玩、烘焙、鸡蛋等产品,增设鲜食和低温冻品专区。另外,好想来的母公司万辰集团和零食有鸣,也在零食之外增加了冻品、百货、 日化等品类。

前文提到盒马 NB 升级后的“超盒算 NB”,已将新 LOGO 下低温鲜牛奶 950ml 售价压至 7.5 元,几乎做到同规格同品质内最低价。

折戟的历史在前,现实的挑战在后,美团还要给自己上难度,离不开市场竞争大环境的影响。

首先,我们在此前的文章中多次提到过,外卖之争的转折点在于如何顺利完成从餐饮配送到非餐配送的过渡,非餐供给对战局的影响十分关键。线下商超不仅是非餐供给的一环,其门店体验和商品力还很大可能成为后期差异化竞争的关键。这是在“多”和“好”的层面。

比如前文提到的万辰集团旗下品牌 6 月入驻淘宝闪购后,迅速上线近 2000 家门店,7 月 5 日订单环比增长 922%。可见平台在有意扩充这方面的供给,让外卖“打来”的流量有更多可以承接的链路。

其次, “省”的心智同样需要强化,尤其是在美团优选战略后撤以后,“硬折扣”算是给非餐供给再增添一个性价比的筹码。

据《华尔街见闻》,因为小象超市价格更贵,没有美团优选可用的消费者可能会流向多多买菜等团购平台,而不一定会选择小象超市。

给焦灼的外卖大战做一些“软着陆”的铺垫,这或许是美团选择“硬碰硬”的原因。

03、写在最后

《新立场》在此前的文章中提到过一个观点,淘宝闪购的 500 亿补贴计划看似来势汹汹,但如果将其理解为阿里整体电商业务营销支出的一部分,就不会显得过于突兀。

毕竟如淘宝京东一般从电商跨界而来的平台,不是冲着要让外卖业务成为营收顶梁柱而来,大家真正争夺的交集在即时零售场域。但电商们加入外卖补贴战实打实的带来了流量,拉高了各自 App 的打开率。

这就让开辟餐饮外卖之外的战场显得很重要,因为直接关系到流量引来了,接不接得住,用不用得好的问题。

王莆中近期在接受《晚点 LatePost》采访时表示,阿里高调继续掀起外卖大战,“肯定是一个非理性的竞争”。对社会有没有正面影响,对整个产业的持续发展有没有意义,都值得再行商榷。

如果说外卖作为即时零售的“热场环节”已经把气氛烧到了顶点,或许是时候将对外卖的注意力,转向即时零售的正面战场。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App