文 | 融中财经

心血管疾病,作为全球范围内的头号健康威胁,如同潜伏在人类生命旅途中的阴霾,给无数患者及其家庭带来了沉重的负担。据统计,全世界每年死于心脑血管疾病的人超过1500万,居各类疾病死因首位。而人类也从未放弃过在该领域的研究,试图突破阴霾,守护健康。

而就在最近,一家深耕于心血管疾病治疗领域的企业成功科创板过会了。这家企业名为北芯生命,成立于2015年,是一家专注心血管精准介入领域的创新型医疗器械企业,目前已有十余款产品实现商业化,业务覆盖全球约1000家医院,产品出口至德国、英国、意大利等十余个国家。

根据招股书,北芯生命此次IPO共募集约9.5亿,资金用途主要为介入类医疗器械产业化基地建设项目、类医疗器械研发项目、补充流动资金。

由于北芯生命尚未实现盈利,其上市路径选择了科创板第五套标准——该标准以“市值+研发”为核心,不强制要求企业盈利或具备规模收入,为尚未盈利但具备核心竞争力的科技企业提供了资本通道。

而从研发角度看,北芯生命自主研发的血流储备分数(FFR)系统是国内首个获批的“金标准”产品,血管内超声(IVUS)系统则实现了60MHz高清高速成像,填补了国产技术空白,实现国产替代。北芯生命招股说明书显示,2024年,北芯生命IVUS系统在国内全口径市场占有率为10.4%,居行业第三。

值得一提的是,在领先技术的前提下,北芯生命也收到了VC/PE们的青睐。据不完全统计,IPO前,北芯生命累计完成9轮融资,背后集结了红杉中国、国投创合、启明创投、博裕资本、松禾资本、倚锋资本等多家VC/PE机构的身影。根据招股书,目前北芯生命共有24名股东,除创始人宋亮外,红杉中国为第二大股东。

10年时间里,北芯生命既填补了国内在金标准血流储备分数(FFR)测量技术领域的空白,又深受资本市场热捧。如今,这家企业再次走到了资本市场的大门前,试图借助资本市场东风一飞冲天。

海归博士创业,填补国内空白

北芯生命科技的创业历程始于一位海归博士的归国创业之旅。根据招股书披露的信息,北芯生命科技的创始人宋亮,1982年2月出生,拥有中国国籍,且未持有任何境外永久居留权。2010年12月,宋亮从美国圣路易斯华盛顿大学生物医学工程专业毕业,取得了博士研究生学位。

据《深圳特区报》报道,宋亮在大学本科阶段最初选择了物理专业,但在偶然接触到生命科学领域后,他被深深吸引,产生了浓厚的兴趣。他曾表示:“物理学领域的许多重大难题似乎已经得到了解决,而生命科学领域的问题才刚刚开始被探索。”正是这种对生命科学的好奇和热情,促使他将后续的深造方向转向了生物医学领域。

宋亮的学术旅程从武汉起步,随后前往香港,最终抵达美国。在这条充满波折的求学之路上,他选择了生物医学工程专业,并逐渐明确了自己未来的发展目标。

据媒体报道,在完成华盛顿大学生物医学工程专业的博士学业后,宋亮获得了前往哈佛大学继续开展研究的机会。然而,他最终选择回国,加入了深圳先进院。做出这一决定的重要原因之一是,他希望能够将自己在生物医学领域的研究成果转化为实际应用,造福患者。

2011年2月,宋亮回到国内,正式加入深圳先进院。在吕建成副院长和郑海荣副院长的大力支持下,仅用了两三年时间,宋亮便在医工所成功建立了生物医学光学研究室。尽管在深圳先进院的5年工作期间,他取得了众多科研成果,但他深知这并非自己最终追求的目标。他真正渴望的是将自己的生物医学工程技术应用于临床实践。

2016年3月,宋亮决定停薪留职,正式开启了创业之路。他迅速组建了一支专业团队,创办了北芯生命科技公司。在他的带领下,公司率先研发出国际上第一个基于MEMS传感器的快速交换FFR超细压力微导管,并由葛均波院士牵头完成了多中心临床试验研究。该研究成果不仅在欧洲心血管介入会议(EuroPCR 2020)上进行了展示,还入选了美国心脏病学会年会(ACC 2020)的国际会议报告。

经过近10年的创业发展,北芯生命科技在高端心血管介入器械领域取得了“国产第一”的突破性成就。其核心产品FFR(血流储备分数测量系统)和IVUS(血管内超声成像系统)在性能参数上已达到国际先进水平,与国际巨头波科、雅培等企业的产品相媲美。两大核心产品的技术自主性和国际认证,标志着北芯生命科技在高端医疗器械领域实现了从追赶者到领跑者的跨越,完美契合了国家“国产替代”战略的重要需求。

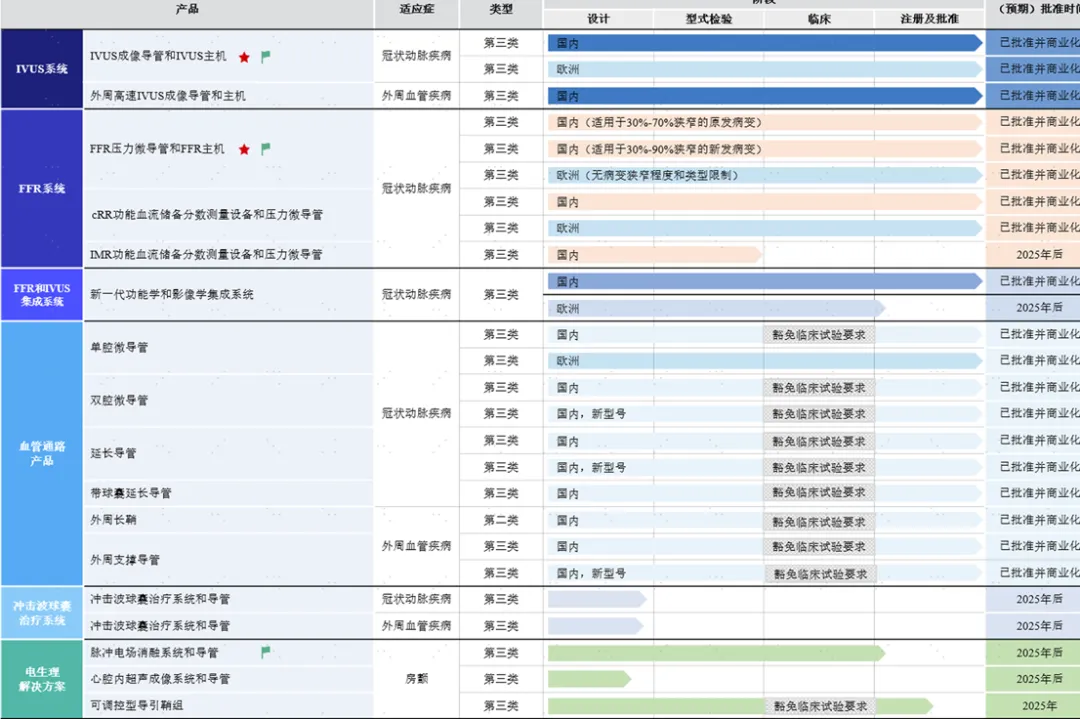

依据招股书信息,北芯生命目前已成功将11款产品推向市场,同时还有6款在研产品,涵盖血管内超声(IVUS)系统、血流储备分数(FFR)系统、血管通路产品、冲击波球囊治疗系统以及电生理解决方案等五大产品类别。其中,公司的核心产品IVUS系统是中国首个自主研发的60MHz高清高速国产IVUS产品,具备高清成像、高速数据传输以及智能化操作三大显著特点,能够高效便捷地为精准PCI(经皮冠状动脉介入治疗)策略制定提供有力指导。该产品还入选了国家科技部国家重点研发计划数字诊疗装备研发重点专项“高分辨、高速、智能化心脏介入血管内超声成像系统”。另一核心产品FFR系统作为PCI治疗指导及诊断心肌缺血的权威标准,获得了国内外多项指南及专家共识的高度推荐。国家药监局官网评价其“处于国际领先水平,国内首创”,并指出其“填补了我国在金标准血流储备分数测量技术领域的空白”。

在未来的研发规划方面,北芯生命明确表示:“公司将持续加速在研产品的研发进程,并不断提升产品性能指标的竞争力,高效完成现有8个在研产品项目的创新研发设计、验证、型式检验、国内外临床试验以及产品注册工作。”

当前,心血管介入器械市场规模庞大且增长迅速,同时在医保支付改革、集采规范行业秩序等政策的支持下,国产替代的机遇窗口已经明确。凭借技术领先优势和成本控制能力,北芯生命有望迅速抢占市场份额。

北芯生命始终以技术创新作为核心驱动力,在高端医疗器械领域实现了关键性突破,既符合国产替代的紧迫需求,又具备全球市场的拓展潜力。随着核心产品的市场放量以及生态布局的不断深化,公司有望引领中国心血管介入器械产业的崛起。

累计融资9轮,红衫中国为最大投资机构

回首过往十年的创业历程,北芯生命在发展过程中得到了众多风险投资(VC)和私募股权(PE)机构的大力支持。

据企查查信息显示,IPO之前,北芯生命已经完成了9轮融资,吸引了包括红杉中国、倚锋资本、德诚资本、国投创合、启明创投、博裕资本、泰格医药、泰煜投资、松禾资本、荷塘创投等众多知名风投机构的参与。

2020年4月7日,倚锋资本、国投创合等机构共同参与了北芯生命2亿元的B+轮融资。

2021年5月26日,厦门国兴加入投资阵营。在该轮融资完成后,北芯生命完成了股份制改造,7月30日注册资本增加至1.8亿元。在股权结构方面,CEO宋亮是北芯生命的最大股东,直接持有18.68%的股份。

最近的一笔融资发生在2022年9月29日,红杉中国、夏尔巴资本、太平医疗健康基金共同参与了D+轮融资。

值得关注的是,自北芯生命成立以来,红杉资本多次增资,累计向北芯生命投入约1亿港币,参与了B轮至D轮的全部融资,目前持有公司11.8%的股权,是北芯生命IPO前的最大机构投资方。

从这些信息可以看出,北芯生命背后汇聚了一支顶尖的VC/PE团队,而这些机构的投资行为也从侧面反映了北芯生命的技术实力。

然而,在技术备受认可的背后,也存在一些潜在的隐忧。

在此次科创板IPO申报时,北芯生命不仅尚未实现盈利,还存在累计未弥补的亏损。

根据北芯生命向上交所提交的上市申报材料,在2019年至2022年期间,其营业收入分别为2.91万元、167.46万元、5176.21万元和9245.19万元,而对应的扣非净利润分别为-2145.16万元、-5426.46万元、-16062.65万元和-17898.72万元。

也就是说,在北芯生命提交上市申请的前几年中,尽管其营收从接近零的起点实现了快速增长,但亏损额度也在同步扩大。

客户集中度较高的问题显得尤为突出。从2022年到2024年,公司前五大客户的销售收入占比一直超过62%。特别是在2024年,由于原合作伙伴国药菱商退出,其相关区域业务被嘉事唯众接手,使得嘉事唯众的销售额激增至1.73亿元,占公司当年总营收的54.67%。这一变化凸显了公司对单一客户的高度依赖风险。

在招股书中,北芯生命也坦诚地披露了客户依赖问题所带来的潜在隐忧。

值得注意的是,北芯生命的核心产品——IVUS系统(血管内超声系统),凭借其60MHz高清高速成像技术,在处理左主干病变等复杂冠脉场景时展现出了显著的临床价值。正是这一产品推动了公司销售收入在2022年至2024年期间实现了从935.51万元到2.17亿元的爆发式增长。北芯生命在预测中提出,在谨慎情况下,IVUS在PCI手术中的渗透率将达到50%;在中性情况下,预计中国冠脉IVUS/PCI的渗透率将从2022年的约24.9%增长到2030年的约52.3%。

创新医疗器械从获批上市到实现规模化销售,需要经历量产、市场准入及推广、医生培训、医院招标入院以及临床跟台支持等多个环节,过程中存在诸多不可控因素。因此,北芯生命目前面临的亏损问题也是同行业其他企业普遍面临的情况。

值得一提的是,在2025年第一季度,北芯生命的营业收入已经达到了1.27亿元,同比增长104.9%,实现扣非净利润1638.54万元,同比增长170.13%,成功在IPO前实现了扭亏为盈。

根据北芯生命的预测,2025年上半年,其营业收入预计将在2.55亿至2.61亿之间,同比增长75.6%至79.73%。对应的扣非净利润最低将达到3400万元,同比增长190.07%,而最高可能达到4200万元,同比增长211.26%。

从这些数据来看,北芯生命的IPO前景十分可观。

今年第二家“第五套上市标准”过会企业

自2025年6月18日证监会主席吴清在陆家嘴论坛上宣布重启未盈利企业适用科创板第五套上市标准后,仅一个月时间,北芯生命便成为第二家实质性受益于该政策的拟IPO企业。

而首家受益的企业禾元生物同样来头不小,其创始人是我国“稻米造血之父”杨代常。据了解,杨代常是我国知名遗传学家和水稻生物学家,也是杂交水稻研究先驱朱英国院士的首位硕士生和博士生。2013年,杨代常主持的“水稻胚乳细胞生物反应器及其应用”项目荣获国家技术发明二等奖,因此他在业界被誉为“稻米造血”之父。

禾元生物的技术具有极高的稀缺性。据悉,杨代常的团队通过基因工程技术,将人血清白蛋白的编码基因植入水稻基因组,使稻米在生长过程中通过光合作用合成这种关键蛋白。最终实现了5公斤稻米可产生约1升血浆的白蛋白产量。更令人安心的是,这种通过植物生产的血清白蛋白几乎不会引发免疫反应,安全性显著提升。

与北芯生命一样,稻米造血技术的出现也使中国摆脱了对进口血清白蛋白的依赖,实现了国产替代。

同时,禾元生物的背后也凝聚着一批明星VC/PE机构。据查查,禾元生物目前融资4轮,倚锋资本、中关村兴业投资、朗姿股份、硅谷天堂等机构皆在融资队伍中。值得一提的是,禾元生物和北芯生命的背后都有倚锋资本的身影。其中,在禾元生物的招股书中,倚锋睿意持股3.77%,倚锋九期基金持股1.53%,共持有接近6%的股份。另外倚锋投资还持有北芯生命2.11%股份,为第13大股东。

根据上交所科创板股票上市规则,第五套上市标准并不对企业营收和净利润规模设限,而是以“市值+研发”为核心,即“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,且已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

在此前,市场对科创板第五套上市标准的适用性一直存在争议,有关监管层暂停“科创板第五套上市标准”的传闻也时有耳闻。

实际上,监管机构对于这类企业的审核更为严格,要求企业在行业内具有显著的代表性。除了要证明其产品和技术具备较高的创新能力外,还需要提供明确的、在短期内实现扭亏为盈的可行性计划。可以说,科创板第五套标准更倾向于为一些明星项目提供机会。

以北芯生命为例,2023年4月24日,在其IPO申报不到一个月时,上交所就启动了首轮审核问询。然而,2023年9月30日,尽管北芯生命费尽心思完成了审核问询的回复,其IPO审核推进却陷入了停滞。当时北芯生命IPO的“受阻”,可能与监管层对科创板第五套上市标准适用性的争议有关。

在随后的一年多时间里,不仅没有采用“科创板第五套标准”申报的拟上市企业获得审核推进,而且多家尚未盈利的拟IPO企业也纷纷终止了其向A股迈进的步伐。

经过政策的层层筛选,直到2025年6月中旬监管层正式明确重启科创板第五套上市标准后,北芯生命的IPO才重新被提上日程。

在漫长的科创板等待过程中,北芯生命早已不再是过去那个持续亏损的企业,而是在关键时刻实现了扭亏为盈,为其今天的成功奠定了坚实的基础。

据官网介绍,北芯生命的使命是“通过创新和品质改善生命健康”,愿景是“成为具有持久影响力的世界级医疗科技企业”。这样一家以“技术”和“研发”为核心的企业,正是符合“科创板第五套标准”的典型代表。此次IPO过会,意味着北芯生命成功完成了IPO的最后一关,冲击资本市场并实现质的飞跃已成定局。

而北芯生命和禾元生物的成功过会,也为其他高技术、尚未盈利的企业树立了榜样。未来,我们或许会看到更多这样的企业借助新规冲刺科创板。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App