文 | 医药研究社

四环医药医美业务扩张步伐未见放缓。

据了解,在旗下渼颜空间生物科技(吉林)有限公司(以下简称“渼颜空间”)的注射用聚己内酯微球面部填充剂(PCL)、聚乳酸面部填充剂(PLLA)获得国家药监局批准后,四环医药正加紧推进相关产品上市。

7月19日,该集团就将举办「不止」渼颜空间再生新品上市会,届时有聚乳酸、聚已内酯领域的4款再生材料新品亮相,表露出“不止于研发”的决心。

随着医美业务越做越大,不乏声音认为四环医药的副业快比主业“香”了。值得注意的是,在医药方面,四环医药也是动作频频,其理想预期是在“医美+创新药”双轮驱动下,把盘子做大,实现价值重估。

这样的进化叙事是值得期待的,问题是,四环医药能撑起来吗?

“变美”风潮下,医美是一条好赛道

从近年成绩单来看,四环医药的医美业务已经有了一定规模。

在2024年财报中,四环医药就曾透露,通过“自研+BD”双轨策略,渼颜空间医美平台已形成覆盖填充、塑形、光电设备及皮肤管理的60余款产品组合。其中,共有7款产品在年内获批,包括获得三类医疗器械注册证的双波射频Sylfirm X和3款注射针,麻膏类药品利丙双卡因乳膏和2款化妆品(艾芙美紧致靓肤精华和头皮护理护发精华)。

另外,销售布局上,截至2025年2月底,渼颜空间累计覆盖中小型医疗美容机构超过6200家。在战略合作层面,渼颜空间与70家医美连锁集团以及77家区域核心单体大机构签署年度合作协议,重点核心医院覆盖达1183家,较去年同期增长逾400家。

相应的,2024年集团医美分部共实现收益7.44亿元,同比增长65.4%,发展势头颇为强劲。但对于四环医药而言,医美业务远不止于此,毕竟需求决定了市场。

当前的经济环境中,一个非常直观的事实是,随着收入保障和自我关注度提升,个人形象优化成为了新的消费驱动力。QuestMobile数据显示,按照六大内容平台(即抖音、快手、小红书、哔哩哔哩、微信公众号、微博)颜值内容触达用户来估算,截至2024年5月,颜控人群规模已达2.53亿,24岁以下用户占比达26.9%,年轻化特征显著。

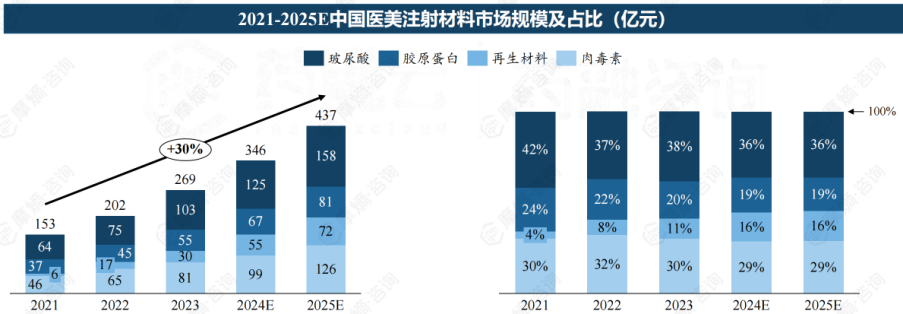

追求美的人越多,医美赛道就越有前景。摩熵咨询深度报告曾显示,2023年中国医疗美容市场规模达到1809亿元,非手术类赛道增速快,其中注射类医美市场规模达269亿元;预计到2024年、2025年,国内注射类医美市场规模分别达到346亿元、437亿元。

目前四环医药在医美领域分到的市场蛋糕显然不算大,继续加码扩张确实是必要动作。表现在产品端上,就是频频有新品落地。

据公开消息,在即将举行的新品上市会上,四环医药将带来斯弗妍、回颜臻、倾研等重磅产品。其中,斯弗妍是一款童颜针,核心优势在于采用大粒径、精细化微球粒径筛分技术实现特定粒径控制,可以促进III型胶原向I型胶原有序转化,并有效兼顾胶原再生速率与炎症反应控制。另外,斯弗妍也是国内唯一一款包装只显示PLLA净含量的产品。

回颜臻则是一款小粒径童颜针,专为皮肤真皮层应用而定制,复溶性更优,稀释后分布更均匀,拥有75mg/瓶、150mg/瓶两种型号。倾研作为一款注射用聚己内酯微球面部填充剂,注重对PCL微球的创新应用,如让PCL微球粒径范围更小、分散度更高,以实现有序可控的胶原再生,并避免注射后局部过度刺激。

这些各具特色的产品正帮助四环医药放大医美业务的价值。与此同时,医药作为四环医药的老本行,也在进入转型周期。

站上创新药风口,“双轮驱动”成了吗?

在医药板块,四环医药已走出仿制药到创新药的升级路径。背后,惠升生物、轩竹生物两家子公司正加足马力搞研发。

其中,惠升生物专注于糖尿病及并发症领域。2024年,惠升生物共有9款产品(14个品规)获批上市,包括德谷胰岛素注射液(惠优达®)、德谷门冬双胰岛素注射液(惠优加®)、脯氨酸加格列净片(惠优静®)等。

值得一提的是,惠升生物也在紧跟风口研发新药,其GLP-1受体激动剂司美格鲁肽注射液降糖适应症已完成临床III期试验,减重适应症于2024年获批IND,于2025年第一季度完成临床III期入组。

轩竹生物则专注小分子药物、融合蛋白、抗体偶联药物(ADC)等多种类型产品的开发。据四环医药2024年财报透露,轩竹生物有1个自主研发的创新药(安奈拉唑钠肠溶片)已进入商业化,2个创新药(4个适应症)处于关键临床试验或NDA审批阶段,4个创新药处于临床I期, 4个创新药处于IND阶段。

今年,轩竹生物自主研发的CDK4/6(细胞周期依赖性激酶4和6)抑制剂1类新药吡洛西利片(商品名:轩悦宁)适应症获批,就引起不小的关注。据了解,吡洛西利片为国内唯一获批单药用于HR+/HER2-晚期乳腺癌后线治疗的CDK4/6抑制剂。

总体来看,面向迫切的用药需求,四环医药创新药布局风风火火,但遗憾的是,实际成效尚不突出。

据2024年财报,四环医药创新药及其他药品的收益仅0.58亿元,同比上升388.1%,增势迅猛,贡献也实在微薄。相比之下,医美业务确实发展得相对成熟了。

另外,医美、创新药业务加在一起规模也不大,难以动摇正在“下坡”仿制药业务的主体地位。2024年,四环医药仿制药分部实现收益10.99亿元,同比下降21.4%,占比58%。

也正因此,四环医药需要让“医美+创新药”双轮转得更快,增强业务变革的确定性。好做吗?并不容易。

就竞争环境而言,医美、创新药这类热门赛道不缺高手。医美方面,目前国内已有不少聚乳酸、聚已内酯再生填充类产品获批上市,背后既有爱美客、锦波生物、华熙生物等业务专一性较强的头号玩家,也有华东生物、四环医药、康哲医药、乐普医疗这样的跨界选手。

医药方面,升温越快的赛道,竞争也越激烈。比如GLP-1领域,全球临床在研的相关药物已经超过100款,其中近一半来自国内药企。

换言之,无论是做医美还是做创新药,四环医药都不是特殊的那一个。当然,手握差异化优势突出的产品,还是能让其成功突围。而要判断产品竞争力的大小,也依托于一个多边形评分系统,涵盖企业市场洞察力、技术经验、资金实力等诸多方面。这些方面,四环医药有强项也有短板,正对新业务发展产生不同程度的影响。

结语

当前,四环医药的转型野心已清晰可见,从渼颜空间的再生材料新品落地,到惠升生物、轩竹生物的新药布局,四环医药显然在以“颜值经济”与“硬核研发”重构增长逻辑。阶段性成果是有的,但转型挑战似乎更加明显,如医美红海中的突围战、创新药的“长跑”困局等。

增强产品竞争力,显然是四环医药必须注重的一环。与此同时,“双轮驱动”下,更深层的拷问在于协同效应:医美的消费属性与创新药的研发周期如何平衡?挑战考验不止,四环医药更需进化不止。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App