来源:雪球App,作者: 老红看光伏,(https://xueqiu.com/3477208101/297358592)

——————————

▼

隆基是有远见的,三年前就宣布准备了500亿现金以应对即将到来的产业整合。现在产业整合来了,比预想的还残酷,所有企业都严重失血,已经在拼现金了。于是问题来了,看这产业整合的力度和长度,隆基的500亿够吗?能支持多久?

您可能会说隆基的现金是足够的,因为它比别人多一倍到几倍,还没等这500亿消耗殆尽,别人就已经都死了。可是别忘了,隆基需要承受的现金流失时间也是别人的一倍到几倍。因为隆基不仅要承受产业整合的时间,还要承受BC产品全面战胜Topcon、HJT产品的时间,还要承受战胜其他BC产品企业重归产业第一的时间。雪球上,甚至有“球友”说隆基挺不过去。

因为每天都在阅读光伏,接触到大量的看法和数字,让既不在企业一线又不懂财务的老红,整理出这样一些来自各方的看法和数字:

全球光伏电站新增安装量。2023年的全球新增安装量,好像是有史以来第一次缺少统一的数字。有说315GW的,有说345GW的,也有说447GW的,按照取中偏上估算是400GW。2024年的预测数字也不统一,“彭博655GW;标普全球商品洞察超过500GW;伍德麦肯齐430GW;中国光伏行业协会390~430GW”,也按照取中偏上估算是520GW。

中国光伏组件的需要量。2023年,“全球约80%的光伏制造业集中在中国,而印度和美国各占5%的份额,欧洲仅占1%。中国硅片产能约占全球产能的95%,多晶硅产能占96%,组件产能占83%”。2024年,受贸易保护和重建本土加工愈演愈烈影响,“一季度,美国新增光伏组件产能达到了创纪录的11GW,推动当前国内组件每年总产能超过26GW”,如果将中国组件的全球市占率下调为75%,那么中国光伏企业组件的需求量约为390GW(520X75%)。InfoLink的预测要少的多,“预计中国组件需求将达 245-255 GW,相较去年成长约 7-11%”。

中国光伏组件的产能。2023年,中国光伏行业协会的统计是“全球组件产能和产量分别达1103GW、612.2GW,中国大陆产能和产量分别达到920GW、518.1GW”。2024年,彭博新能源的分析是1.1TW。

总之,产业整合已经进入第二年,光伏组件供求没有丝毫改善,反而供大于求一倍以上,“中国光伏行业协会:2023年,我国多晶硅、硅片、电池、组件产量分别达到143万吨、622GW、545GW、499GW,同比增幅分别为66.9%、67.5%、64.9%、69.3%。但产业链供需比却由2023年6月的1.02:1转变至年末的2:1”。中国光伏企业当前只能是拼价格、拼现金流,“万联证券:整个光伏产业链已经到了比拼成本、技术、现金流等竞争力的阶段”。那么,组件企业需要亏损多少现金呢?

总体看,当前中国光伏企业组件的国际出货都是不亏钱的,而国内出货都是亏钱的,而且非常严重。“现在国内部分组件厂商在超低价出货,比如每瓦0.4元至0.6元不计成本地抛单”,“组件价格也差不多在2024年触底,每瓦跌破0.6元”,“隆基:现在的价格就是底价,以目前这种竞争态势有可能再过三个月左右,我觉得他有可能会稳定下来,会稍微向上抬一下。你的制造成本这时候可能会包括,但是你的三项费用,管理费用、销售费用,还有你的财务费用,你还是覆盖不了,甚至你的折旧费用”。

中国光伏组件企业的现金亏损量估算。中国光伏行业协会对2024年的国内光伏新增安装量预测是190-220GW。如果售价按彭博当前“标准光伏组件(双面PERC)” 0.099美元(约合0.7元人民币)每瓦,和市场预测的0.6元每瓦取中计,而各类组件平均成本按0.8元每瓦(“华能在今年3月的组件集采中,TOPCon标段中标候选人均价在0.886元/瓦附近,而异质结标段均价在1.07元/瓦附近”)计,那么,2024年有国内组件销售的光伏企业总体要亏损现金330亿元(220X0.15元人民币)。

本轮光伏产业的整合时间。对此,虽然有一种观点是“2024 年或许就是中长期的拐点”,“爱旭陈刚:行业拐点最早在今年四季度出现”,“刘汉元:最悲观明年下半年会变好,最乐观是今年下半年变好”。但更多的是另一种观点:比大家预测的时间要长。因为“中国光伏行业协会:2024年2月组件环节整体的开工率为23%,TOP9组件企业的开工率为49%”,“光伏企业的开工率的确是下来了,但真正淘汰的企业,却没有几家。二三线企业一时三刻不会死,但可能就这么半死不活地耗下去”,“光伏行业整个价格虽然已经打破现金成本,但是产能去化并不明显”。就在前两天,老红还看到“总投资100亿元的德力西10GW TOPCon光伏电池及组件宝坻项目签约”这样“新势力”的新产能出现的消息。“自2023年至2028年,光伏制造的四大环节产能、产量均大于组件需求。也就是说,未来五年内,光伏制造四大环节的供需错配情况都难以得到根本扭转”。所以,本轮产业整合的结束时间至少要到明年底,甚至后年。它意味着,有国内组件销售的光伏企业总体要亏损现金660亿元。

光伏组件企业CR5的压力尤其巨大。CR5都是垂直一体化企业,“部分垂直一体化公司的亏损额可能都会在数十亿元左右,叠加起来核心厂商的亏损总额可能打到数百亿元。部分公司已经做好了亏损4个季度的准备工作”,“2023年,组件环节产业集聚度出现一定程度的下降。TOP5企业市场占有率降低7.1个百分点比,至50.1%”,“2024年H1在组件中标结果中,晶科、隆基、天合、晶澳四家一线企业中标规模达64.7GW,占比达40%”。

因为选择BC技术路线,2023年隆基失去了组件出货量第一的位置,但是老红从每天读到的信息中看到,在绝大多数人心中,隆基仍然是龙头老大,也要求它重回龙头老大,于是特别关注它的生死与排序。而这主要与BC选择正确与否、现金量多少有关。

在假设BC选择正确的背景下,隆基要重回龙头老大,必须有足够的现金帮助它渡过以下3个时间段:

本轮产业整合的时间。前面已经分析了,本轮残酷无比的产业整合至少还需要2年时间。而且硅片是隆基的长项,硅片环节的竞争将尤为激烈。本轮产业整合始于硅片,本轮“产能出清方面,中间环节比较难,因为同质化最为严重,产能又最为充足,特别是硅片环节。硅片和组件的产能出清逻辑不一样。硅片的现状是这个领域没有小玩家,大家都在同质化竞争,没有太多技术差异”。

同时隆基必须守住组件出货CR5的位置。因为当前Topcon产品企业产能增长很快,而隆基BC产品增长缓慢。晶科能源2024年组件出货目标是100-110GW,而“隆基没有选择‘价格战’占领市场份额”,“根据公司规划,未来三年,公司BC电池产能将达到100GW”,“1-2月隆基的组件开工率已经只有40%左右,不仅仅是因为国内投标的失利,海外市场上,欧、美、南美市场上,晶科、天合、正泰、晶澳正在逐步蚕食隆基的基本盘,用TOPCON产品打击HPBC和PERC产品”。守不住CR5就没有未来,更没有龙头老大,要守住CR5,就要求隆基要有比别人多得多的现金。

战胜Topcon、HJT产品的时间。对于Topcon,当前信息都显示至少还有3年的优势市场时间。而对于BC,马丁.格林说:“未来五年,整个行业都会向背接触(BC)过渡”,隆基也说:“TBC预计会在2年内形成绝对的主力,HBC大概会在5年左右时间形成绝对的主力”,“BC一定在接下来的5年之内,会成为这个领域的主流技术产品”。

战胜其他BC企业的时间。隆基说:“Hi-MO 9产品,是一个划时代的产品,也是基于HPBC二代的电池技术设计的一款高效率的组件产品。组件的效率达到了24.43%,电池的效率已经超过了26.5%”,“我们发布了27.09%的世界纪录,实际上采用的就是异质结的BC技术”。而另一家BC企业爱旭却说:“近期,TÜV南德的检测报告显示,爱旭最新ABC组件转换效率已达25.15% ”,“爱旭ABC电池量产效率今年的目标是达到27.5%”。二者的差异显而易见,隆基要战胜其他BC企业,也需要时间和更多的现金。

当然,也有置疑BC的,前两天晶科说:“IBC是一种较为纯粹的单面电池技术,可以与P型、N型、钙钛矿等多种技术叠加,其实都可以做,但增加了工艺和产业化难度,增加了成本,可效果一样,甚至要大大牺牲双面率这么重要的性能,那折算回LCOE,就没有价值了”。

如此算来,要渡过这“3大时间段”,隆基需要准备4-5年的时间。对此,有“球友”说:“大概率的情况是,在未来三到五年,隆基会相对于友商显著领先”。而前两天钟宝申则说:“2025年公司将会率先回到增长轨道,会先于光伏行业进入到复苏状态”。

经过本轮产业整合,中国光伏产业将形成一个长期、稳定发展的合理格局,光伏加工链各环节最多保留CR10,长期只需要CR5,而TOP1的市占率至少应当是30%以上。隆基的目标是TOP1,如果隆基要用4-5年实现这一目标,那么还是从组件出货量算,它需要承受多少现金流出呢?

隆基组件出货现金亏损量估算。2023年,隆基“实现单晶组件出货量67.52GW”。2024年,“电池加组件出货量目标90GW-100GW ”。“未来三年,单晶组件年产能将达到150GW”。虽然各种信息显示,未来3年隆基难以达到这些目标,“到明年的年底,我们一代加二代的 Hpbc的就是BC类的产品的产能,到明年年底大概会在70个GW左右 ”,但是仍按2024-2026年N型组件出货350GW计,同时比照前面的行业分析,隆基组件出货造成的现金流失不会少于500亿。

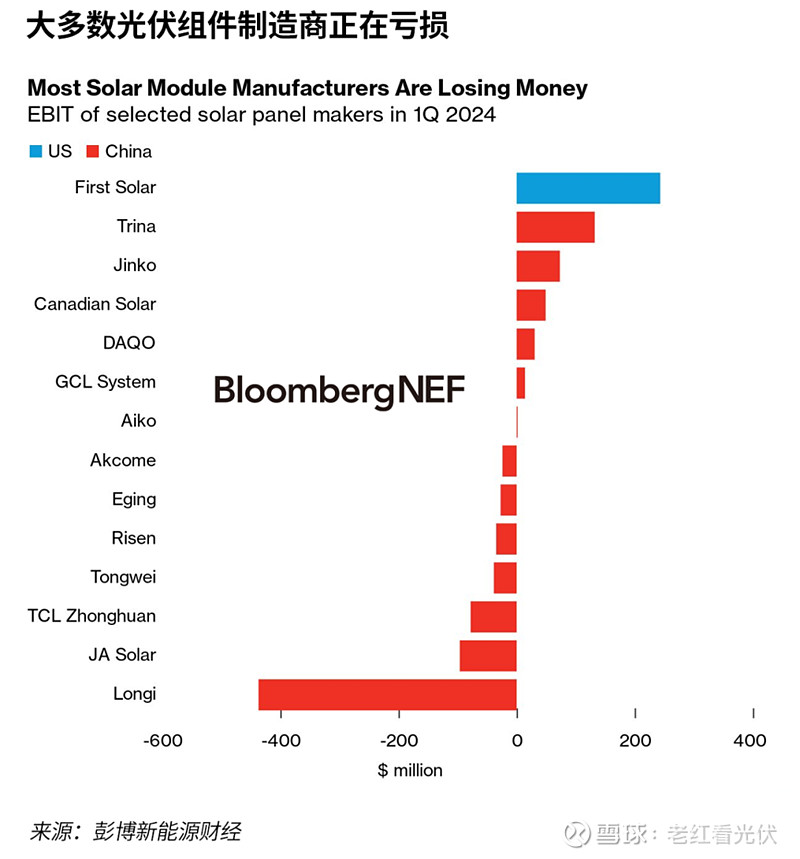

隆基的500亿的现金准备,无疑是紧张的。这两天老红看到两则消息,一则是隆基公告:“预计 2024 年半年度实现归属于上市公司股东的扣除非经常性损益的净亏损 为 48.39 亿元到 55.39 亿元”;一则是彭博新能源发布的一个表格:

前两天隆基也说:“光伏产品会回到现金成本和制造成本之间一段时间,然后再往后随着出行的进展,它可能会回到制造成本,然后真正全行业从供给和需求这个角度来看,现有的产品现有的状态什么时候会盈利,我认为遥遥无期”。

于是,一个简单的算术结果出来了:在隆基选择BC正确、企业足够优秀的前提下,要重回组件出货量第一、重回行业龙头老大,隆基必须有足够流失4-5年的现金,数量很可能大于500亿。

以上是一个思维过程,并且是纸上谈兵,很可能财务概念不对,搜集的数字更不对,这只是一个思维过程。

参考资料:

《光伏展会凸显行业压力》

《世界纪录、BC技术,我们和马丁·格林教授聊了聊》

《现场丨隆基投资者关系交流会,钟宝申回应了所有疑问》

《隆基绿能科技有限公司2024半年度业绩预告》

红炜

2024.7.7.

相关文章

隆基的思维没毛病

隆基说得多是因为想的更多

隆基三季报的不意外和意外

当前 Topcon玩的是规模,BC玩的是独特

隆基需要慢慢地读

大家对隆基的要求是不是太高了?

隆基像“胖东来”好还是不好?

隆基选择Topcon 只说明“一种光伏板打天下”的时代已经过去了

猜隆基猜得头疼

隆基亏在看上去缺少“狼性”

隆基Hi-Mo6产品发布会最想发布的是什么?

同是隆基业绩 产业人看到90亿,股票投资人看到6%

隆基“不推”什么是因为还没太想明白

隆基“不赌”

2021年 隆基都在忙什么?

协鑫、隆基 “两只老虎”

隆基的核心竞争力是什么?