财联社7月15日讯(编辑 李响)半年报披露季未到,已有部分上市公司率先登台,交出亮眼的半年报业绩预告,其中黄金板块上市公司动作频频。

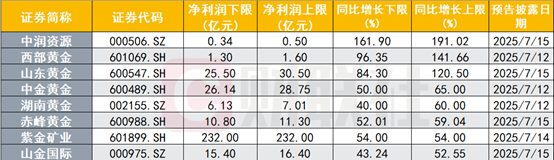

财联社注意到,目前已披露半年度业绩预告的“黄金股”已有8家,其中紫金矿业集团股份有限公司(以下简称“紫金矿业”)以232亿净利润规模位列榜首,同比增幅预计达到54%,这也成为紫金矿业自上市以来最好的上半年经营业绩。部分机构人士预测,紫金矿业全年净利润预计触达500亿元,比肩浦发银行、平安银行等一众全国性股份制商业银行。

图:已披露半年度业绩预告的8家“黄金股”上市公司

数据来源:Wind,财联社整理

受特朗普关税政策、美联储降息预期持续叠加地缘政治局势紧张加剧等多重因素影响,黄金对抗货币贬值和政治经济风险的保值及避险需求较为旺盛,2025年以来黄金价格屡创新高。以上海金交所现货收盘价计算,今年上半年金价涨幅24.34%,远高于去年同期的14.66%。

紫金矿业在业绩预告中也指出,半年度业绩预增的主要原因有两点,其一是主要矿产品产量多数同比增长明显,其二是产品销售价格同比上升。

据西部证券分析师刘博统计,公司在量能上的增长主要来自积极并购优质矿山叠加加速推进在建项目。今年4月,公司完成对在产矿山阿基姆金矿项目100%权益交割,年均产金5.8吨,此外在6月并购在产Raygorodok大型金矿,年均产金5.5吨。公司正提升前者的采矿效率和高品位矿石供应,也在推动已有矿场罗斯贝尔金矿、武里蒂卡金矿等南美项目的采选 能力,今年下半年产量仍将持续扩充。

财联社注意到,近期多家券商机构发表点评观点,一致继续看好今年下半年黄金长牛格局。部分分析人士指出,美国关税政策反复,叠加去美元化和逆全球化趋势难以扭转,美国债务问题积重难返,借新还旧叠加短债比例上升背景下,黄金价格有持续上行的动力。

作为中国金属矿业的“龙头”,紫金矿业成为特朗普关税政策下“最大赢家”之一。

目前紫金矿业扩张产量意图明显,整体融资节奏也在加快。截至7月15日,公司存续债25只合计359.57亿元,其中今年累计完成发行9只规模达155亿元,其中7只为科创债,票息最低触及1.70%。

中诚信国际在评级报告中表示,公司资源优势明显,海外资产优质,具备产品产量保持增长,盈利规模持续提升的能力,主要的风险点抛开矿石价格波动以外,主要是资本开支规模较大。

股价方面,截至7月15日,紫金矿业今年累计涨幅28.30%,最新报价19.12元,总市值5049.32亿元。