近日,北美某著名互联网厂商,规划利用CPO交换机筹建全新一代AIDC架构,产生数xx万台CPO交换机需求,正式推动技术走向大规模产业化。

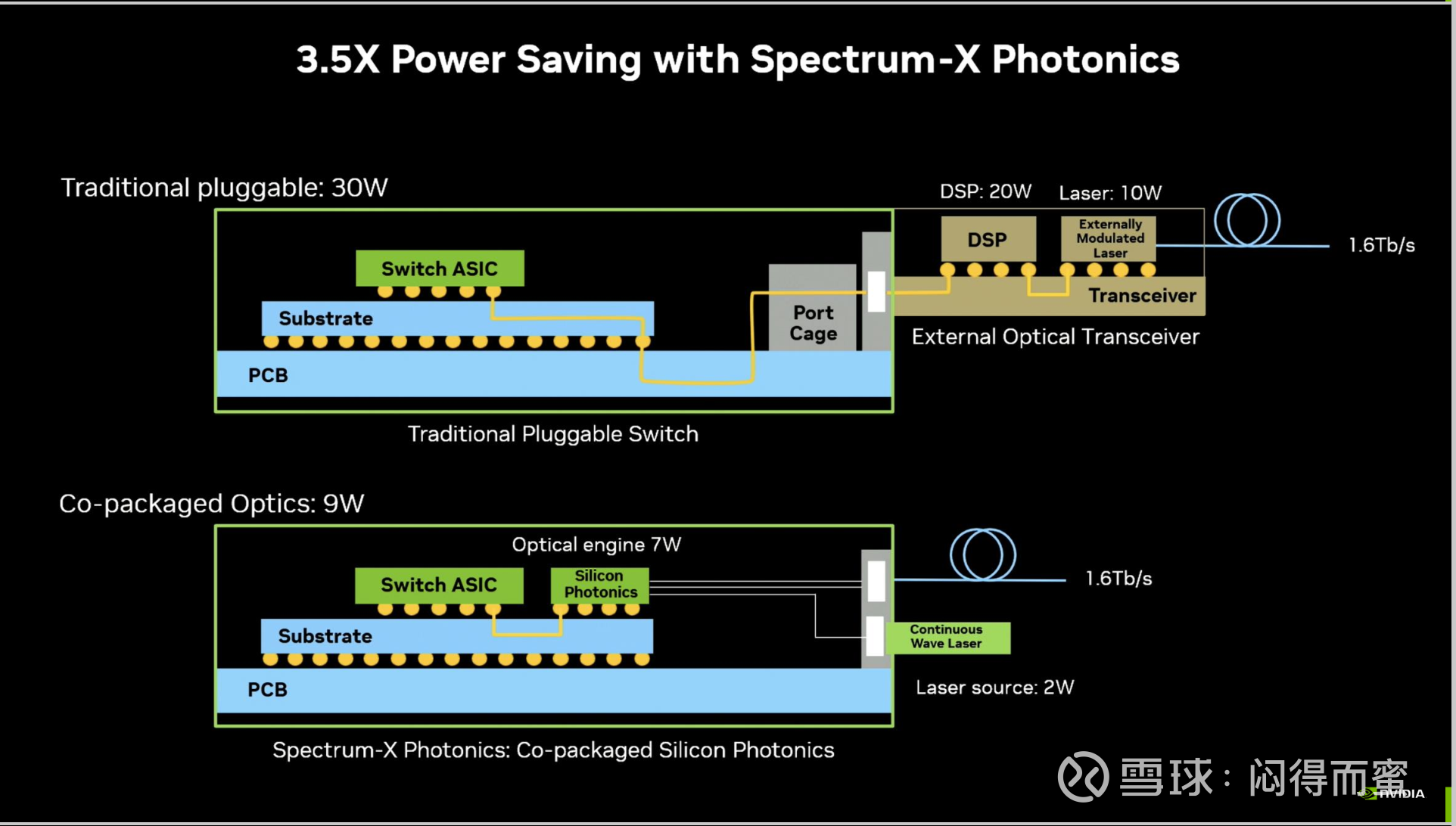

CPO交换机是芯片出光的一种应用,将光模块的功能,通过3D先进封装,直接集成到芯片里面,二者的结构差异,从英伟达的官方胶片可以清楚区分:

从原则上讲,新易盛、中际旭创、剑桥科技光模块代工的工作,均转移到了封测厂家(OSAT)比如日月光、Amkor等。但是呢,OSAT不可能大包大揽,还是有不少需要产业链协同的工作。

从上图可以看出,芯片出光,有OE(光引擎)、FAU/MPO/Fiber Shuffer等无源布线和连接器、ELSFP外置光源等部件。

光模块龙头企业,新易盛、中际旭创、天孚通信最近三年赚得盆满钵满,尤其是新易盛和中际旭创,今年的净利润很大概率会到小100亿级别,市值有望超过2500亿。并且,他们积累了大量光通信经验,有钱、有技术、有人才,新一轮产业升级(芯片出光:CPO+OIO)的大趋势下,他们肯定不会坐以待毙,一定会主动求变,争取占据先机。

那么,他们有哪些路径、哪些机会呢?这是本文想客观探讨的话题。

1、外置光源模块EL-SFP(难度:★★)

按照英伟达(Nvidia)Quantum 交换机的配置,144 个 800G 光引擎配备 18 个 ELSFP 模块,配置比例为 1:8。ELSFP 没有高速信号,但激光源是光通信的 “光源”,可靠性要求更高,价值量等效于一支光模块的 70%。光模块企业具备与英伟达(Nvidia)等合作的客户关系优势,天孚通信(已经官宣)、新易盛等应该具有先发优势。这个 ELSFP 相当于原光模块市场空间的 15% 左右。其中 CW 光源芯片,例如源杰科技这些公司,也能够参与分享。

明年英伟达官宣GPU互联的芯片出光方案(OIO)。大家都知道,带宽,Scale-out :Scale-up = 1:18。对应地,OIO的ELSFP市场空间 = 15%18 = 2.7。也就是说,大家根本不用焦虑芯片出光后,光模块企业没活干了,仅仅一个ELSFP产生而市场,就等效于现在的2.7倍!

再过几年,HBM内存池化,HBM和GPU解构,产生的光互联,是GPU芯片出光的8.8倍。那么ELSFP的市场就会增长到2.78.8 = 24倍。

妥妥的增量啊,不要窝里斗。

2、Photonic IC /PIC 芯片(难度: ★★★★)

中际旭创的硅光芯片做得不错,800G 已实现大规模量产,1.6T 也即将量产。其 PIC 芯片未来两年预计将出货数百万颗,并接受市场的检验。所以,中际旭创的 PIC 成熟度可能会领先于市场。在芯片出光领域,PIC 是价值量最大的部分,虽然台积电的 COUPE 平台会占据一大半份额,但是,中际旭创凭借其市场成熟度,能够参与到日月光、Amkor,甚至国内芯片出光产业中,分得一杯羹。据测算,虽然 PIC 的营收和净利润无法与模块相比,但中际旭创有望从 ODM 代工企业转型为高端芯片设计公司,估值模型的 PE 从 1x 提升到 5x,即 PE 可提升四倍。

依上段所述,GPU芯片出光的PIC会增加18倍,HBM芯片出光的PIC会再增加8.8倍。未来,全球PIC的市场规模将从当前的100万pcs级,成长为10亿pcs级。未来10年,半导体行业环比增速最快的细分市场。

3、FAU/MPO/Fiber shuffer(难度: ★★★)

FAU/MPO/Fiber Shuffler 的大量基础专利,被康宁、US Conec 这两个企业垄断。然而,它们的生产能力不足,生产成本高,依靠国内企业代工。例如,太辰光 70% 的营收来自为康宁的 FAU/MPO 代工。天孚通信也有望参与其中。仕佳光子则有望在国内的芯片出光领域占据一定份额。

4、CPO交换机代工(难度:★)

新易盛、中际旭创、华工科技这些光模块龙头进入交换机整机领域,与锐捷网络和紫光股份相比,各有优势。前面的厂家擅长光通信,而 CPO 交换机的难点与痛点在于光。所以,它们进入这个代工领域,营收能够显著扩大,虽然净利润率会下滑,但利润总额会增加。

新易盛昨天公布 2025 年 H1 预告,同比增幅 350%,环比增速达到 50%,这是非常优秀的成绩,在整个 A 股历史上都极为罕见。稍显尴尬的是,其动态 PE 不到 15 倍,PEG 不到 0.3。这种业绩与 PE 之间的背离关系,在 A 股历史上同样少见。目前,新易盛的股价主要靠极其出色的业绩支撑,然而市场给予的杠杆乘数(PE)过小。二级市场基本把他定义为ODM代工企业,跟工业富联共享一套估值逻辑。

不过,背离背后的原因也是显而易见的。二级市场太过于忌惮芯片出光,太担心未来成为断头路。从我全文分析的结果来看,完全没有必要,单单一个ELSFP模块就可以创造数倍于现在的空间。这几家企业呢,不能躲,要有开放的心态,主动拥抱未来的变化,调整产业结构,更要向市场把未来的故事讲好、讲清楚。两边一起努力,企业提供爆表的业绩,二级市场提供可观的PE。

市值 = 业绩 × PE。

5000亿的中际旭创和新易盛是不是就近在眼前呢?3000亿的光迅科技、2000亿的天孚通信、1000亿的剑桥科技…,一切皆有可能。

A股从2023年初开始,就把“CPO”这顶皇冠戴在了易中天这三个光模块大哥的头上,希望不辱使命,勇往向前进。

$新易盛(SZ300502)$ $中际旭创(SZ300308)$ $天孚通信(SZ300394)$

本话题在雪球有49条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>