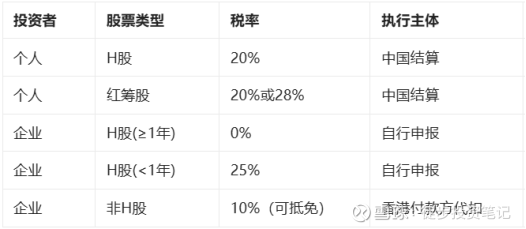

有人说,港股红利要打7.2折和A股红利比股息率才公平,这是站在个人投资者角度看的,但在险资大资金眼中,事情不是这样的。

根据公开报道,机构投资者通过港股通连续持有H股满12个月取得的股息红利,免征企业所得税,而个人投资者是要缴纳的,变相提高了机构实际收益。

数据来源:DeepseekR1整理,中证报,徒步滚雪球

所以,这就是在政策松绑险资的投资限制后,H股市场成为险资举牌的主战场。据中证报报道,2024年险资举牌19次,涉及15家上市公司。其中,三分之二(约66.7%)的举牌标的是H股,这些公司普遍估值低、股息率高、分红稳定。

一、险资买港股高股息的后劲儿如何?

首先,保险资金有压力和动力去配置高股息港股成为核心资产。在在利率下行、高收益资产到期、权益市场波动的背景下,新会计准则(IFRS9)的推动下,险资亟需寻找底层资产安全、长期收益稳定的投资标的,增厚资产负债表。

根据保险资管业协会调研,港股市场占保险机构境外投资余额的51%,是险资境外股票的首选市场,险资主要通过港股通投资港股,港股通资金高度集中于金融、能源、电信等高股息行业,63%的机构计划在2025年增加港股投资规模。

二、既然险资(大资金)喜欢冲港股红利,为何港股红利近期如此萎靡?

目前看,主要有四大因素制约:

1、市场避险情绪影响:地缘冲突和特朗普关税政策扰动,导致市场避险情绪反复,避险资金在高股息和黄金、国债等资产中切换。

2、市场流动性问题:短期利率(HIBOR)波动上升和港美利差维持高位,抑制了港股估值修复。红利板块对利率敏感度较高,由于港币联席汇率制度,美联储降息节奏,直接影响港股流动性和红利资产涨跌。

3、科技与红利的“跷跷板效应”:港股科技和创新药涨的猛,红利就弱;反之亦然。近期,恒生科技指数压力位置(好在下跌速度下降),创新药板块交易拥挤度达历史90%分位,也存在回调压力。

4、AH股溢价收缩:红利板块的“比价优势”有所减弱。

数据来源:同花顺,徒步滚雪球

三、港股后续交易策略:

(1)坚持核心方向——港股科技/创新药/红利,优先考虑场内外指数,仓位维持在30%~40%(当前A股风险溢价偏低,港股性价比更优)。

(2)择时策略:恒生指数24000一下买入50%计划仓位,回调到22000点买入80%计划仓位,突破26000点,暂停加仓,观望。

(3)交易策略:左手配置高股息(防御),右手持续逢跌寻找科技/创新药回调机会。

(4)轮动策略:①若创新药/恒生科技单月涨幅超20%,减持1/3转配高股息(如$港股央企红利ETF(SH513910)$ );②若美联储推迟降息,增配避险资产。

这里说的$港股央企红利ETF(SH513910)$ 跟踪的中证港股通央企红利指数,重仓股都是央企,目前股息率6.4%(Wind),近五年股息率百分位25.3%,依然有性价比。

在政策推动下,央国企从追求规模增长变成追求高质量增长,更重视——ROE(净资产收益率)和股息支付率(分红),这对红利投资者来说是个好事。

PS:投资有风险,决策需谨慎。基金过往业绩不代表未来,任何决策都要建立在独立思考的基础上。

$恒生指数(HKHSI)$ $中国海洋石油(00883)$ $工商银行(SH601398)$

#指数择时# #午后持续拉升!三大指数集体飙涨# #业绩暴增!北方稀土点燃稀土行情#

本话题在雪球有17条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>