近期,苏州江天包装科技股份有限公司(下称“江天科技”)提交了招股说明书,拟北交所IPO上市,公开发行不超过1761.82万股。

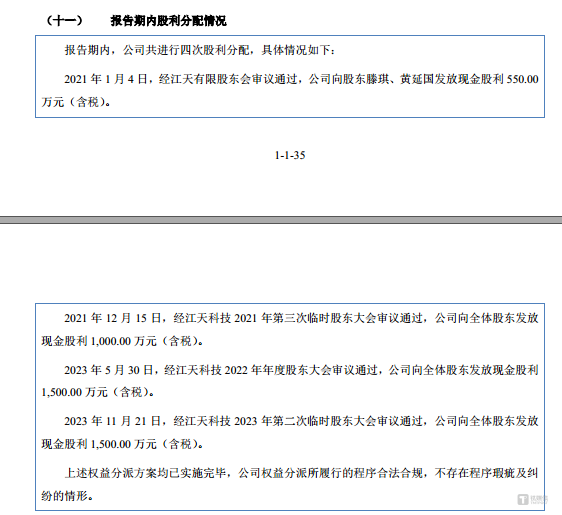

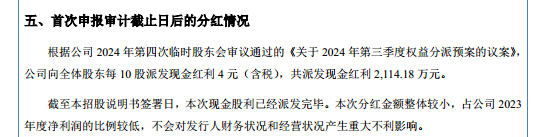

笔者注意到,报告期内江天科技资金链表现充裕,货币资金持续覆盖长短期借款,同时存在使用闲置资金购买理财产品的情况。值得关注的是,公司在2021年、2023年分别现金分红1550万元、3000万元,甚至在IPO申报期(2024年下半年)分红2114.18万元,累计分红达6614万元,与8000万元补流资金仅相差约1400万元。在资金面宽松且持续大额分红的背景下,公司仍选择IPO募资补流,这种“左手分红套现、右手募资补血”的操作,难免引发市场对其募资必要性及资金使用合理性的质疑。

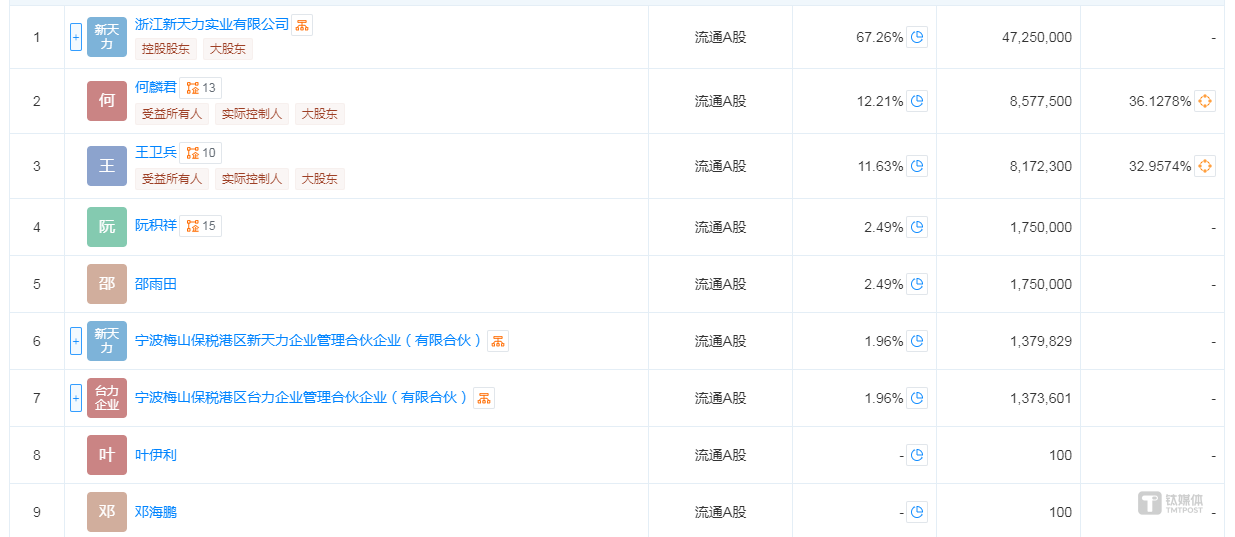

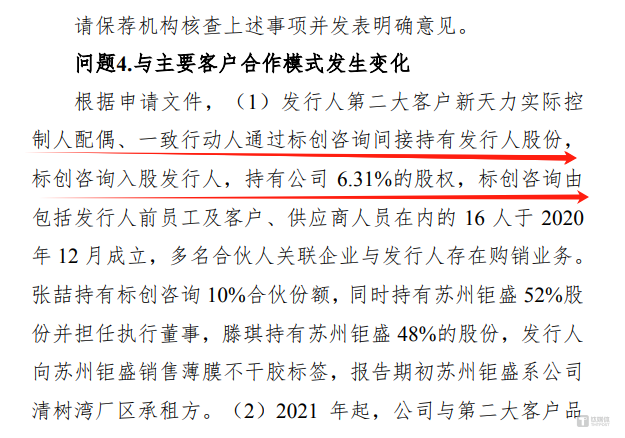

客户方面,江天科技业绩对前五大客户依赖度较高,其中与第二大客户新天力的关系尤为值得关注。报告期内,除2021年外,新天力每年至少为江天科技贡献3000万元以上营收,而新天力实控人的配偶为何贞女,其持有江天科技第三大股东标创咨询6.25%股权,标创咨询又持有江天科技6.31%股权,这一股权链条已明确双方存在紧密关联关系。但蹊跷的是,江天科技在申报稿中并未将新天力列为关联方,双方交易也未认定为关联交易,这与实际存在的股权关联形成明显矛盾。

到底是否是关联交易?

江天科技主要从事标签印刷产品的研发、生产与销售,致力于为客户提供承印材料选取、色彩和油墨方案定制、工艺方案设计和优化,以及高效稳定生产供应的标签一体化综合解决方案。

2021年-2023年和2024年1-6月(下称“报告期”),江天科技分别实现营业收入34705.97万元、38413.46万元、50771.36万元、27997.12万元,净利润分别为6128.01万元、7445.4万元、9646.11万元、5581.24万元,业绩持续增长。

而亮眼业绩的背后,离不开前五大客户的支持。报告期内,江天科技向前五大客户产生的销售收入分别为17130万元、19930.18万元、29398.31万元、16095.66万元,分别占当期营业收入的49.36%、51.86%、57.9%、57.49%,客户集中度不仅高且呈逐年上升趋势。

值得一提的是,在江天科技的前五大客户名单中,新天力格外引人瞩目。据悉,2021年,新天力尚未出现在江天科技的前五大客户名单中,但2022年-2023年和2024年1-6月,新天力连续位列江天科技的第二大客户,期间江天科技向其产生的销售收入分别为3349.97万元、4166.52万元、2973.55万元,销售收入呈现持续增长态势。

需要说明的是,新天力的身份背景颇为特殊。据悉,新天力主要指的是新天力科技股份有限公司及其下属子公司,而新天力科技股份有限公司的股权架构如下:

根据北交所问询函披露,新天力是何贞女配偶王卫兵及兄/弟何麟君控制的企业,而何贞女持有标创咨询6.25%的股权,标创咨询又持有江天科技6.31%的股权并且为公司的第三大股东,这一股权链条表明,江天科技与新天力之间存在紧密的关联关系。

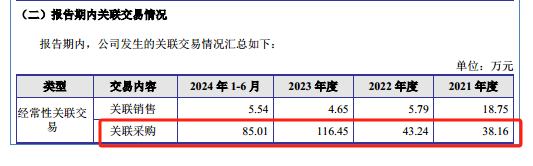

但蹊跷的是,江天科技招股书显示其经常性关联销售金额仅为18.75万元、5.79万元、4.65万元、5.54万元。从交易金额来看,江天科技与新天力之间的销售规模远超其披露的关联交易金额,也就是说,江天科技并未将新天力归为关联方。如此操作难免令人猜测其是否通过非关联化处理刻意隐瞒关联交易?

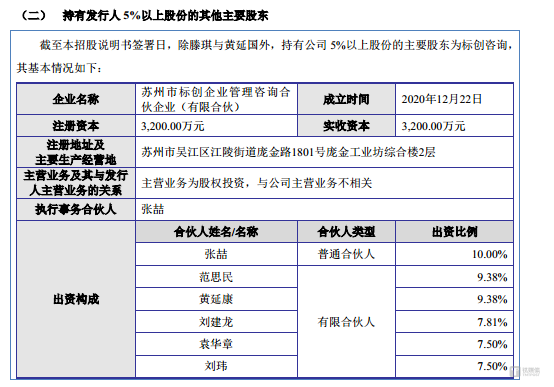

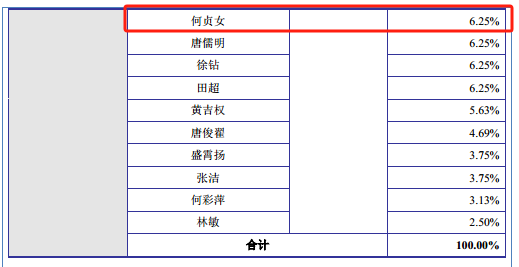

事实上,江天科技第三大股东标创咨询的诸多情况也疑点重重。据悉,标创咨询除何贞女持股外,标创咨询其余股东的持股明细如下:

根据江天科技的问询函,这16名股东多为江天科技前员工、客户或供应商人员,其人员构成与江天科技存在明显关联。

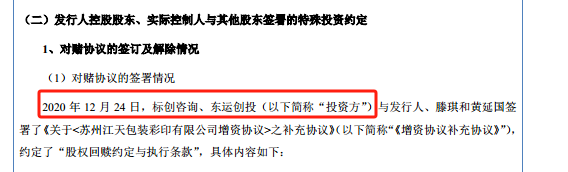

更值得注意的是,标创咨询于2020年12月22日成立,仅两天后便在12月24日入股江天科技,成立时间与入股时机的高度紧凑。另外,在北交所的问询函中也明确指出,标创咨询多名合伙人关联企业与江天科技存在购销业务。从“突击成立”到“火速入股”,再到关联企业间的业务往来,这一系列异常现象相互交织,无疑指向江天科技与标创咨询之间可能存在其他不为人知的“猫腻”。

对此,北交所要求江天科技说明相关方入股的核查情况,是否存在代持或委托持股情形,说明入股价格及定价依据,结合估值情况说明入股价格公允性,是否构成股份支付,是否约定业绩要求等特殊条款。

IPO申报期内,仍不忘分红

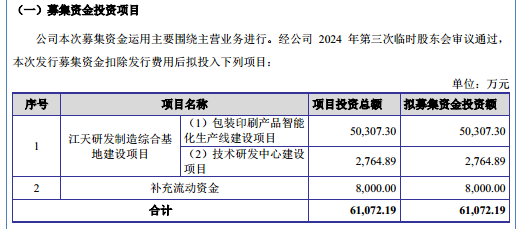

江天科技此次北交所IPO欲募集61072.19万元,分别用于包装印刷产品智能化生产线建设项目、技术研发中心建设项目、补充流动资金,具体情况如下:

其中8000万元补充流动资金的合理性值得商榷。据悉,截至2021年末、2022年末、2023年末、2024年6月末,江天科技的货币资金分别为5569.37万元、15082.93万元、4963.15万元、6632.14万元,短期借款分别为1001.19万元、0元、0元、0元,公司无长期借款,这也意味着,江天科技的货币资金完全足够覆盖公司短期借款和长期借款所需的资金。

另外,在上述时间段内,江天科技的交易性金融资产分别为7710.37万元、0元、5062.85万元、3010.71万元,公司还存在使用闲置资金购买理财产品的情况。

更值得关注的是,2021年和2023年,江天科技分别现金分红1550万元、3000万元,甚至在IPO申报期(2024 年下半年)分红2114.18万元,累计分红达6614万元,该金额仅比8000万元补流资金少1400万元左右。在资金链宽松且持续分红的背景下,江天科技为何仍迫切需要通过IPO募集巨额资金补流?

对此,北交所要求江天科技说明历次分红情况对发行人生产经营、财务状况的影响。结合发行人报告期内现金分红情况、经营活动现金流变化情况以及期末存在大额货币资金、交易性金融资产、债权投资的情况,补充披露补充流动资金规模的测算依据与测算过程,说明本次募集资金补流的合理性及必要性。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App