來源:中金點睛

作者:鄧學 常菁等

摘要

中國乘用車消費結構整體穩定,自主品牌積極向上突破。2024年20萬元以上新能源車型銷量佔比有所下降,我們認爲主要系收入預期謹慎和供給端價格競爭的影響,綜合來看,我們預計20萬元以上新能源潛在市場空間仍然很大,細分市場具備突破機遇。格局方面,自主高端品牌向上突破,中高端混動市場頭部競爭格局逐步清晰,中高端純電市場尚未形成清晰的自主品牌頭部,2024年小米依託SU7實現份額快速提升。

往前展望,我們認爲中高端品牌的競爭或進入了從1到10階段,從打造明星車型延伸至品牌塑造,其中20-30萬元純電動SUV市場的競爭格局最爲重要。此前Model Y的先發優勢和高份額尚未被打破,但其產品週期進入尾聲,我們認爲或將迎來自主品牌加速替代的時機。我們認爲,小米YU7定位豪華運動SUV,外形亮眼,動力、能耗、安全、智能等綜合能力強,上市訂單再超預期。理想i8、i6計劃於7、9月陸續正式發佈,深入人心的家用定位、基於基座模型的智能座艙和智駕以及快速跟進的補能體系建設,我們認爲有望帶動其突圍純電市場;伴隨下半年新車上市,頭部格局有望逐步落定。

智駕成爲下階段中高端市場的差異化抓手,影響中長期市場格局和商業模式。中高端市場品牌着力投入突出智能化長板,算法、算力、數據三要素是衡量智駕競爭力的關鍵指標,高階城市輔助駕駛功能的體驗優化是當前重點。2H25起伴隨VLA量產上車,我們認爲有望帶動高階智駕功能上限提升,帶動城市NOA功能更加「好用」,智駕有無、智駕水平將更直接地影響車型銷量。長期來看,技術變革引領能力分化,或將形成智能化帶動的淘汰賽,頭部車企有望拓展爲AI+公司,兌現更具價值量的商業模式。

風險

交付不及預期;智駕功能體驗不及預期;乘用車需求不及預期。

正文

我們在2023年初發佈的報告《中國高端電動智能品牌成功範式解析》探討了不同價位段市場的「成功方法論」:

“大衆市場當前呈現競爭激烈的特徵,消費者對價格更敏感,在保持較爲均衡無短板的產品競爭力的基礎上,製造端降本帶動價格競爭力提升是規模上量的核心;而想要更好地突破和站穩中高端市場,清晰的品牌標籤和具有突出長板的差異化優勢,能夠更好地塑造消費者認知,打造『從0到1』的首款明星車型,而後伴隨車型增加、產品矩陣形成,逐步在品牌端形成更深的烙印。

從方法論來看,我們認爲中高端品牌可進行如下「三步走」戰略:首先,打造一款明星產品,突出差異性,塑造初步品牌形象;其次,完善產品矩陣,聚焦同一品類和客群,進一步加深品牌認知;最後,泛化產品矩陣,拓寬區域市場,形成更大規模的生產及銷售,實現降本。

我們認爲上述方法論在近兩年中高端品牌的產品打法上得到了有效驗證。下文中我們將對近兩年乘用車市場的格局變化進行覆盤,並結合近期市場關注度較高的新車型,就中高端市場的格局演繹方向展開討論。

新能源細分市場覆盤

消費結構相對穩定,中高端新能源市場存結構性增長機遇

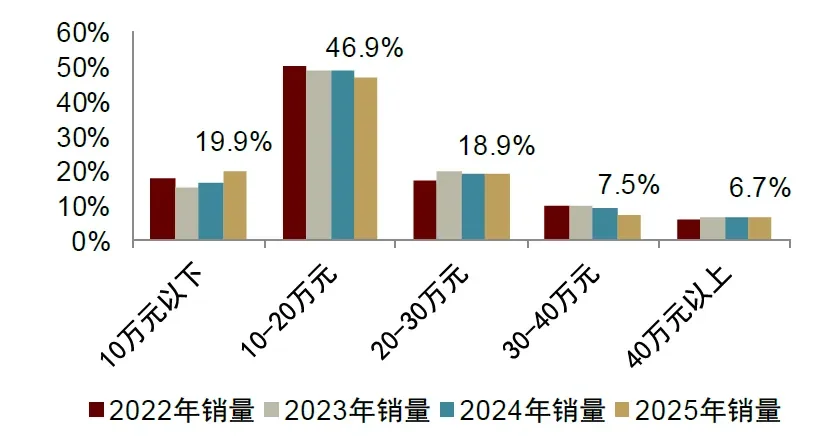

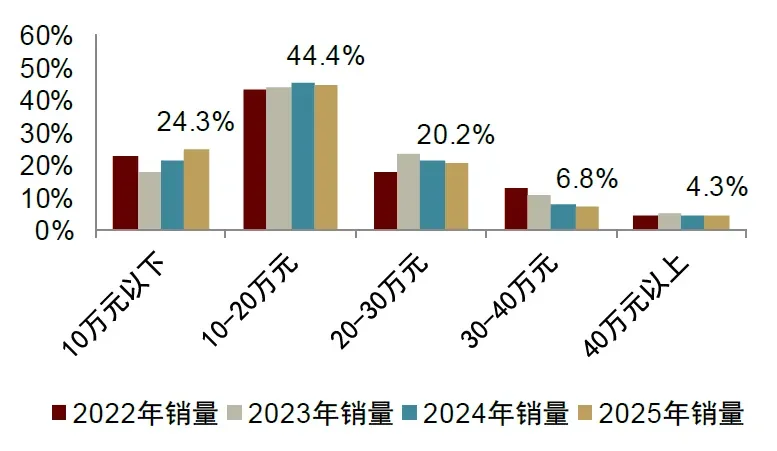

總量消費結構穩定,新能源消費結構呈現階段性下沉。2024年中國乘用車消費結構整體穩定,但新能源市場結構伴隨滲透率快速爬升略有變化,20萬元以上車型銷量佔比有所下降。我們認爲,一方面系消費者收入預期相對謹慎,另一方面,新能源市場競爭激烈,老車型降價、新車型定價激進,20萬元以下產品的越級體驗相較此前更明顯,二者共同帶動其銷量佔比有所提升。長期來看,伴隨中高端新能源品牌認可度提升,帶動其滲透率走強,我們判斷20萬元以上新能源市場佔比趨於穩定或上升。

圖表1:乘用車銷量結構(25年截至4月數據)

圖表2:新能源乘用車銷量結構(25年截至4月數據)

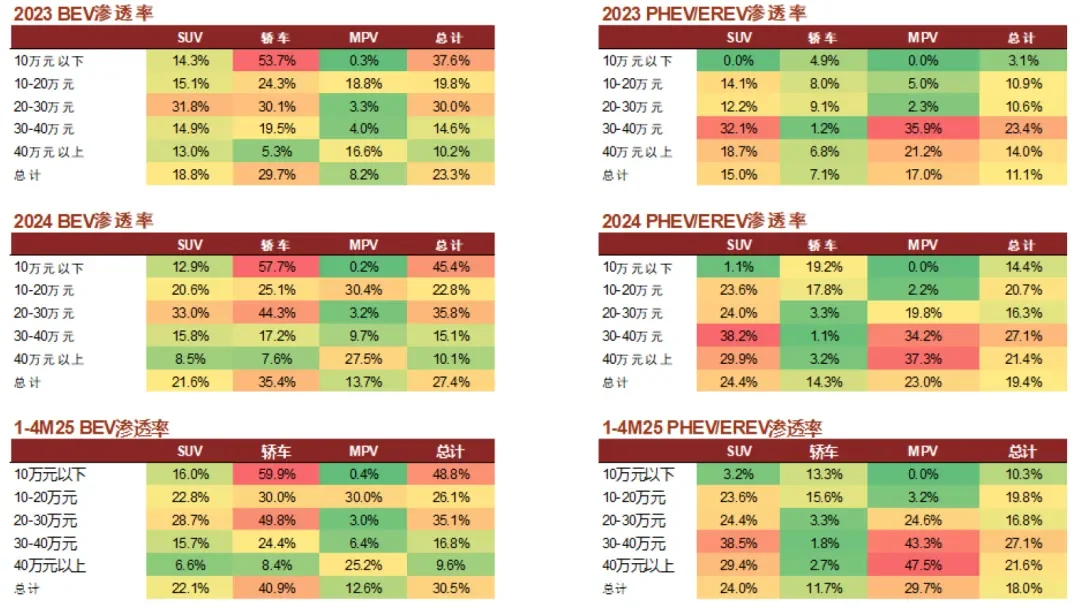

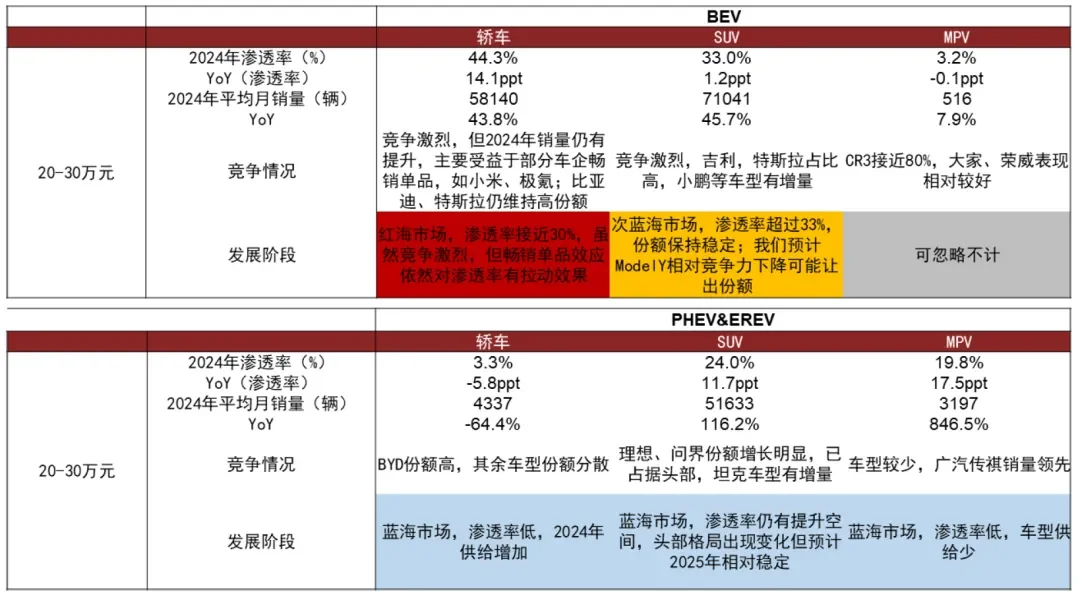

20萬元以上新能源潛在市場空間大,細分市場具備突破機遇。2024年20萬元以上乘用車市場總量約800萬輛,其中新能源2024年僅佔361萬輛,我們判斷20萬元以上中高端市場仍有較大滲透提升機會。分動力形式看,此前中高端新能源滲透率的提升主要受益於PHEV市場的理想、問界等優秀自主品牌供給以及BEV市場的小米、特斯拉等大單品強勁表現帶動,但綜合來看,20-30萬元以上SUV純電滲透率仍偏低(vs.對應區間純電轎車滲透率),30萬元以上混動轎車仍待優秀供給的推出(vs.對應區間混動SUV滲透率偏高)。

圖表3:分價格分車型滲透率

自主高端品牌向上突破,中高端市場混動格局更加清晰,純電市場格局仍待進一步確立。總體來看,中國自主品牌在中高端市場向上突破取得了積極進展,各價格區間頭部品牌除特斯拉外均爲中資品牌,而特斯拉受制於產品週期等原因份額逐步下降。拆分來看,

► 混動方面,頭部競爭格局逐步清晰。20萬元以上中高端市場$理想汽車-W (02015.HK)$、問界、 $比亞迪股份 (01211.HK)$高端品牌(含比亞迪中高端車型、騰勢、方程豹)份額居前,已具備維持領先優勢的品牌能力,坦克有份額快速提升趨勢。

► 純電方面,尚未形成清晰的自主品牌頭部。20-30萬元市場$特斯拉 (TSLA.US)$仍強勢主導,份額較大, $小米集團-W (01810.HK)$依靠強勢車型SU7成功突圍,實現份額快速提升,躋身中國自主品牌第一;30萬元以上市場純電滲透率偏低,頭部品牌地位有所輪動,其中$蔚來-SW (09866.HK)$、智界、 $極氪 (ZK.US)$、寶馬等相對強勢。

未來格局展望

站在當前節點,我們認爲前文所述的方法論依然適用,但中高端品牌的競爭或進入了從1到10階段。在能夠快速迭代應對競爭激烈、複雜多變的中國市場前提之下,中高端品牌的「滾雪球效應」相對更強,原因在於其品牌調性更難被模仿,良好的品牌勢能一旦形成,除非發生重大技術變革或出現重大戰略失誤,否則被趕超的難度較大。智能化競賽已經開啓,中高端品牌積極押注智能化,我們認爲有望成爲下一輪角逐的關鍵。

1. 中高端混動格局基本已定,新進入者對現有頭部品牌影響有限

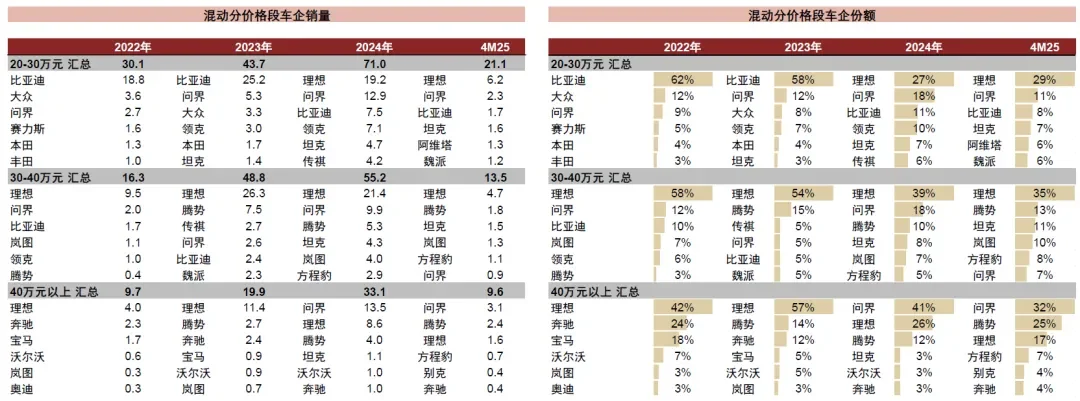

中高端混動市場競爭加劇,但頭部品牌地位較爲穩固。2023-2024年,中高端混動市場迎來高速增長期,除理想之外,問界、騰勢、方程豹、WEY、坦克等品牌積極佈局該市場,存在競爭加劇的趨勢。從後驗性的結果來看,該市場的競爭以既有存量品牌爲主,理想等品牌的地位較爲穩固,2024年理想在30-40萬元混動市場維持了冠軍地位,在20-30萬元市場成功登頂,受問界M9的影響,其在40萬元以上市場的份額位居第二,但仍位居前列。總結來看,我們認爲中高端市場表現優秀的混動車型具備共性優勢,如品牌勢能較強、產品定位明確、智能座艙創新度高、搭載市場領先的「黑科技」等。

圖表4:20萬元以上混動市場銷量及格局

2. 伴隨多款重磅新車上市,中高端純電動市場頭部格局有望逐步落定

中高端純電轎車市場快速增長,把握中高端純電SUV市場份額機遇尤爲關鍵

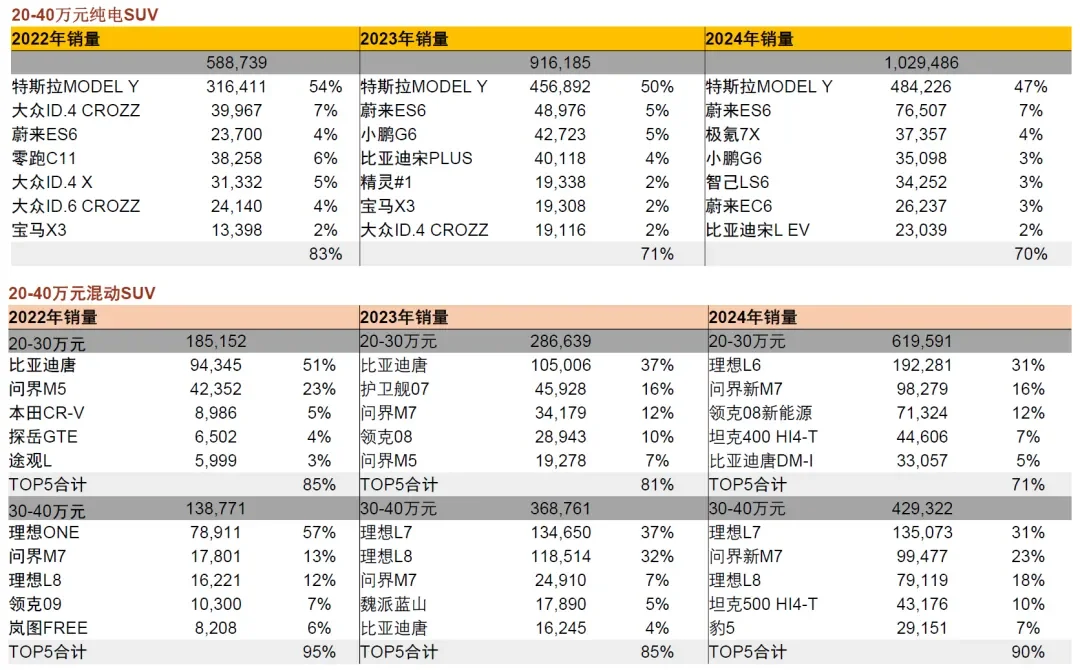

中高端純電SUV市場容量大,但被混動分流明顯;Model Y份額高企。2024年20-30萬元純電SUV市場的月均銷量達到7.1萬輛,是僅次於10-20萬元新能源SUV和轎車的大市場,2024年20-30萬元純電SUV的滲透率爲33%,已處於較高水平,但2024年滲透率提升速度明顯放緩,對應20-30萬元混動SUV滲透率2024年同比提升11.7ppt。30-40萬元純電SUV市場亦明顯被混動SUV分流,2024年平均月銷量和滲透率均顯著低於對應價位段的混動SUV市場。Model Y連續多年在20-40萬元純電SUV市場保持份額第一,2024年接近50%。

圖表5:20-30萬元新能源市場概況

縱觀20萬元以上的中高端純電市場,如何形成更清晰的市場格局?我們認爲,30萬元以上的中高端純電市場雖有出現明星車型的機會,但整體空間有限、不是主要細分市場;20-30萬元的純電轎車市場滲透率已經較高,小米佔據領先位置,極氪、小鵬等深耕該市場,格局相對穩定;因此對市場格局影響最大的就是20-30萬元的純電SUV市場。其滲透率有提升空間且特斯拉當下一家獨大,2025年即將湧現衆多自主品牌全新車型,誰能夠成功轉化特斯拉份額,就具備成爲整個中高端純電市場的頭部品牌的潛力。

中高端純電SUV或以存量博弈爲主,有望加速該市場自主品牌頭部集中的進程

SU7上市以增量貢獻爲主,對競品份額侵蝕相對小。2023年20-30萬元純電轎車市場滲透率爲30.1%,2024年爲44.3%,同比增幅高於其他細分市場,我們認爲主要的增量貢獻來自小米SU7的帶動。與此同時,由於小米SU7等車週期較長,一度形成訂單外溢情況,帶動其競品入店量增長、交付量提升。作爲反擊,部分競品給予「轉大定」的優惠補貼,Model 3、極氪001等老款暢銷車型也做出了配置、價格、金融政策和交付週期的調整,因此份額未受到顯著的影響,整體呈現純電轎車的多點開花。

YU7或對非典型家用新能源SUV市場形成衝擊,亦可能轉化部分運動型純電轎車用戶。YU7上市1小時大定超28.9萬輛,開售18小時鎖單量突破24萬輛,超出市場預期。我們看到,YU7所處的20-30萬元SUV市場,由於混動優質供給更多,混動滲透率顯著高於同價位市場的純電滲透率,相比SU7的影響,我們認爲更可能體現爲SUV市場的存量博弈,對同價格段的競品提出了更大的挑戰,進而有望加速中高端純電市場自主品牌頭部集中的進程。

同時我們也強調,產能跟進速度可能形成制約,或影響車型上量和品牌發展,乃至市場格局的形成。考慮到後續其他新車型的上市規劃,我們認爲快速擴產或對外合作是緩解產能壓力的可選項。

圖表9:20-40萬元新能源SUV銷量排名

注:20-30及30-40萬元多款車型跨價格帶,故合併呈現

YU7:定位豪華運動SUV,延續SU7打法

YU7綜合素質優秀,標準版定價低於Model Y。YU7主打豪華運動風格,外觀設計和車身比例是設計長板。續航及動力均優於Model Y,底盤設計兼顧運動及舒適。首發天際屏全景顯示系統,帶來流暢操作與創新交互體驗。全系標配Thor芯片和激光雷達,搭載VLM視覺語言大模型。充分利用前後艙空間,高強度材料提高安全性。Model Y 2025款後驅和全輪驅動版的指導價爲26.35/31.35萬元,YU7 標準/Pro/Max版本售價分別爲25.35/27.99/32.99萬元。

圖表6:小米YU7外觀設計

理想i8/i6:具備大空間和補能優勢,延伸家用產品價值

回歸消費者價值,MEGA HOME交付量同比高增。理想MEGA HOME版本發佈以來,根據公司官網,據訂單的狀況,理想MEGA的穩定交付量預計可以達到2500-3000輛/月,相比2024款的穩定月交付量實現150%-200%的增長。我們認爲,MEGA HOME訂單的飽滿主要受益於公司探索座椅改進等消費者核心體驗的改善。

圖表7:MEGA HOME新增使用場景

理想i8和i6發佈在即,突出家用標籤和空間優勢。據公司1Q25公開業績發佈會,i8將於7月上市,i6將於9月上市,兩個車型均已於工信部備案。我們判斷,i8將定價於30-40萬元,i6將定價於20-30萬元,對比其他競品,家用屬性和大空間或成爲兩款產品的主要差異化優勢,具體分析如下。

補能體系完善優化純電產品使用體驗。覆盤來看,消費者的「補能焦慮」是構成高端純電行業未能放量的核心因素之一,此前蔚來依靠換電優勢明顯改善消費者補能體驗,帶動其多款車型穩居30萬元以上純電市場市佔率第一。理想於24年發佈首款純電產品MEGA,尚不完善的補能體系是制約其24年放量的核心因素,而伴隨近一年的補能體系建設,理想純電補能體系已跨過積累期。截至2025年6月30日,理想已建超充站2736座,車樁比充足。

圖表8:理想汽車與特斯拉、蔚來補能設施對比

尚有多款中高端純電車型蓄勢待發,多車企助推賽道快速發展。小鵬全新20-30萬元車型G7,主要定位運動和科技;樂道全新大純電SUV車型L90,主要定位家庭,均計劃於3季度上市。我們認爲,市場容量有望容納平均市場份額20%的三家頭部品牌,以及幾家市場份額10%左右的次頭部品牌,頭部品牌之間定位有一定差異,主要集中於商務、家庭、運動、科技等屬性,伴隨車企逐步明確定位和同質化競爭減弱,我們判斷此後中高端純電市場將從快速輪動逐步轉向頭部格局清晰化。

3. 智駕有望成爲中高端市場的差異化抓手,影響中長期市場格局

中高端品牌正全力推進高階城市輔助駕駛功能的體驗優化,算法、算力、數據三要素是衡量競爭力的關鍵指標,清晰的技術路徑與明確的上車時間表是表觀體現。

跨過rule-based算法階段,新進入者快速跟進

「摸着石頭過河」,小米智駕功能和算法方案快速跟進。2023年底首款車型小米SU7發佈,搭載Xiaomi Pilot智駕系統,隨後持續通過OTA更新拓展功能。2024年4月交付全國版高速NOA,10月全量推送全國城市NOA,11月宣佈端到端技術內測啓動,2025年2月全量推送Xiaomi HAD端到端全場景智駕功能,小米SU7 Ultra出廠即搭載。相較於行業內的先行者,小米汽車在1年左右的時間內實現了輔助駕駛先進功能的快速上車。

在算法架構上,小米也實現了快速跟進。2023年12月小米在汽車技術發佈會上提及,其在業內普遍採用的BEV + Transformer +佔用網絡架構基礎之上,優化推出了變焦BEV、超分辨率佔用網絡和道路大模型等技術。同時,小米從2023年12月起已開啓端到端+VLM立項,2024年11月開啓定向內測,2025年2月即實現了全量推送。

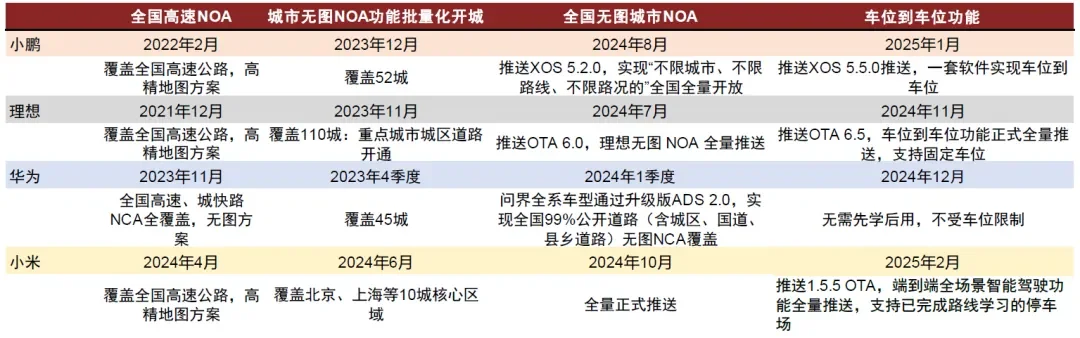

圖表10:小鵬、理想、華爲、小米智駕功能落地時間表對比

VLA有望帶動城區智駕能力升級,開啓L3+級智駕探索之路

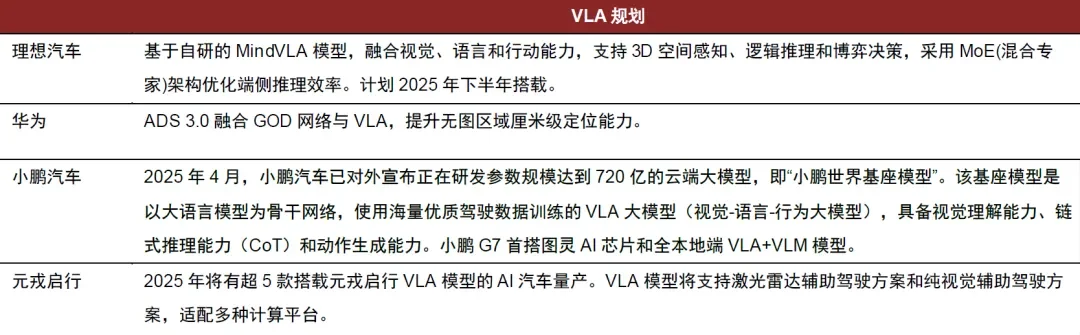

2H25起VLA有望量產上車,帶動高階智駕功能上限提升。當前,以理想汽車爲代表的車企和以元戎爲代表的供應商積極佈局VLA模型,理想計劃2025年下半年將實現VLA模型量產上車,元戎啓行規劃2025年將有超5款搭載元戎啓行VLA模型的AI汽車量產。我們認爲VLA模型較大程度上彌補了端到端大模型和VLM的缺陷,有望帶動以城市NOA爲代表的高階智駕能力上限提升,成爲L2+向L4級高階自動駕駛的跳板。

圖表11:國內車企及供應商的VLA規劃

關注「2025&2030」時刻,智駕有望帶來第二波格局變革

我們預測2025年城市NOA功能有望進入成熟期,城市NOA從「能用」逐步變爲「好用」。我們認爲,在L3開始滲透前,城市NOA是人車共駕時代提升消費者智駕體驗、完成智駕教育的核心功能。以華爲和新勢力爲代表的車企進度相對領先,於2024年實現全國覆蓋全量推送,進入到城市NOA優化體驗階段;到2025年,其他頭部車企有望逐步跟進商業化落地,一梯隊車企則有望進入城市NOA成熟期。

智駕能力成爲下一場淘汰賽的勝負手,中高端集中度進一步提升,中長期看或成爲車企跳出價格競爭陷阱,演化全新商業模式的基礎。參考智能手機,技術變革從分化到收斂的過程,或將形成智能化帶動的淘汰賽。對於按照價格梯度分化的汽車,我們認爲中高端市場品牌需要突出智能化長板,且軟件算法以自研爲主,智駕重要性的提升對中高端市場格局的影響或更爲顯著,智駕能力弱的中高端品牌或將被淘汰出局,帶動市場格局走向集中化。

對車企而言,我們認爲智駕對銷量的貢獻尚需一個漸進的過程,城市NOA成熟普及、L3滲透率提升會是兩個重要時點。2024-2025年,伴隨L2+功能逐步走向成熟,消費者使用頻率提升、體驗優化,我們認爲智駕對消費者購車的影響權重將提升,智駕有無、智駕水平將更直接地影響車型銷量。長期看,當L3開始正式滲透並逐步達到一定水平,由於消費者在實際駕駛上的參與度大幅降低,對動力、操控、性能等方面的關注度降低,對智能座艙、智能化生態更爲關注,汽車真正成爲全新的互聯交互入口,汽車使用屬性將大幅改變,全新座艙交互模式有望應運而生,而軟件具備邊際成本低的特徵,可能會形成集中度更高的市場格局。

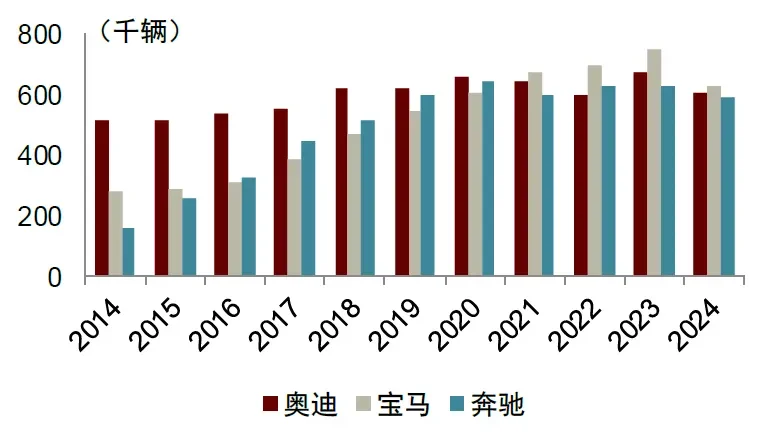

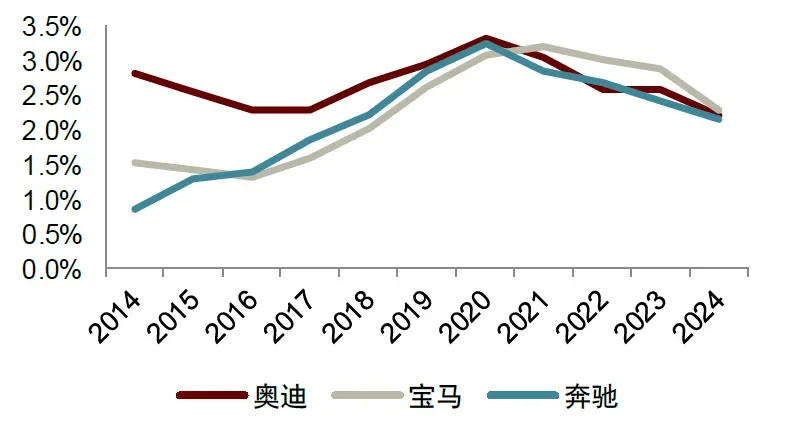

4. 智能電動時代的「BBA」或已初現雛形

綜上,我們認爲中高端市場有望形成頭部三強格局,每家或享有20%以上的份額。參考燃油車時代的BBA,我們認爲中高端品牌更需關注品牌價值和客群定位,奔馳、寶馬、奧迪均有自身標籤客群,儘管有部分重疊,但仍具有差異化、共享豪華市場。如奔馳S級、E級車型主打極致舒適與商務豪華;寶馬強調駕駛樂趣,吸引年輕高知群體。目前已有品牌初步形成各自的品牌價值標籤,公司組織、技術、產品、渠道、生態、智能化綜合能力均突出,已形成了較強的產品勢能,我們認爲其有望成爲中高端智能電動市場最具潛力的頭部種子選手 。

圖表12:BBA中國市場銷量

圖表13:BBA中國市場份額

風險提示

交付不及預期:新車型上市後通常需要一定的產能爬坡週期,我們認爲縮短新車型的等車週期、保障新車型如期交付有助於提高消費者的體驗,否則可能因交付時間過長導致一定訂單流失,進而影響車企銷量。

智駕功能體驗不及預期:智駕功能升級更新考驗團隊的數據獲取、數據訓練、算力儲備等能力,存在中高端車企智駕功能體驗不及預期的可能。

乘用車需求不及預期:6月以來多地置換補貼暫停,疊加7-8月進入傳統淡季、2H24上險量基數較高,市場對乘用車需求增長的持續性存在擔憂。

編輯/melody