各位老铁,大家好!2025年下半场开启,咱们继续聊A股这个最“分裂”的板块——银行股。

为啥说它分裂?因为你打开行情软件,一眼就能看到两种截然不同的诱惑:

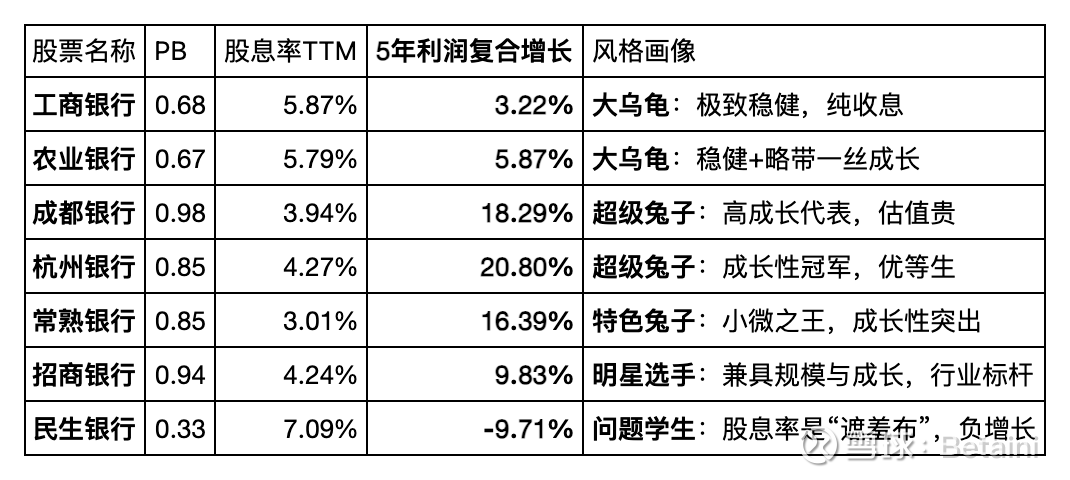

一边,是工行、建行这些“老大哥”,PB(市净率)打骨折,股息率高达6%,稳得像座山,让你有种“躺平收租”的冲动。

另一边,你又能翻到像成都银行、杭州银行这样的“小鲜肉”,过去5年利润复合增长率干到18%-20%,那成长性,看得人眼馋,让你想“搏一搏单车变摩托”。

问题来了:一边是确定的高股息,一边是诱人的高增长。这两条路,在2025年的银行股投资里,该怎么选?是当“稳如老狗”的收息派,还是当“赌性更强”的成长派?今天,咱们就拿上放大镜,把这事儿掰扯清楚。

冷静!先看清银行股的“一体两面”

在做选择前,你必须接受一个现实:对于整个银行业来说,高增长的黄金时代,确实结束了。

“紧箍咒”一:息差被榨干。 这点老生常谈了,国家要“金融让利实体”,银行的利润空间被结构性压缩,这是全行业的“天花板”。

“紧箍咒”二:风险在出清。 房地产和地方债这两座大山,虽然不会引爆系统,但消化它们需要时间、需要利润,这也拖累了整体的增长速度。

不信你看数据(可以翻翻下面详细的表):宇宙行(工商银行)过去5年的营收复合增长是-0.79%,浦发银行是-2.19%。连行业巨头都如此,可见“躺着赚钱”的日子一去不复返。这就是为什么整个板块的估值被死死按在地上。

但是!行业没增长 ≠ 所有银行都没增长

这正是当前银行股投资最迷人、也最考验人的地方!大盘子增速慢了,但内部的“结构性增长”和“差异化”却异常精彩。就像龟兔赛跑,有的选择稳稳地走,有的则在奋力快跑。

第一类选手:“大乌龟”——以四大行为代表的国有大行

特点:放弃速度,追求极致的耐力。

数据:你看工行、建行,5年利润复合增长也就3%-4%的样子,基本跟GDP增速同步,毫无惊喜。

投资逻辑:你买它,就别做成长的梦。你的回报,90%就来自那稳定且高于国债一倍的股息。这是最纯粹的“高股息防御策略”。你买的不是一家公司的成长性,而是一个由国家信用背书的、每年给你稳定现金流的“金融公用事业股”。

第二类选手:“快兔子”——以部分优秀城商行为代表的成长性银行

特点:体量小、区域优、机制活,跑出了惊人的“加速度”。

数据:咱们点几个名,成都银行,5年利润复合增长18.29%!杭州银行,20.80%!常熟银行,16.39%!这个增速,放在整个A股市场都相当炸裂。

投资逻辑:你买它,就是在赌“阿尔法收益”。赌的是它们独特的区域经济优势(比如长三角、成渝经济圈),赌的是它们更优秀的管理层和风险定价能力。当然,高增长是有代价的:

估值更高:成都银行PB快到1倍了,招行甚至超过1倍,而工行才0.6倍。市场为成长性支付了溢价。

股息率更低:这类银行股息率通常在3%-4%左右,因为它们需要留存更多利润来支持业务扩张。

风险更大:区域性银行受地方经济影响大,一旦区域经济出问题,业绩波动也更大。

2025年,你的选择题来了:

看明白上面的区别,你的投资策略就清晰了。这不再是简单的“买不买银行”,而是“你想从银行身上得到什么”。

如果你是保守型投资者(或资金体量巨大):

策略:坚定拥抱“大乌龟”(六大行)。

理由: 别折腾了。你的核心诉求是稳定、安全、可预期的现金流。用牺牲增长的“不性感”,换来每年5-7%的“睡后收入”和极低的回撤风险。这叫“现金替代”,不叫“股票投资”。

如果你是积极型投资者(追求总回报):

策略:认真研究“快兔子”(优秀城商行/农商行)。

理由: 你的目标是“戴维斯双击”——既赚业绩增长的钱(EPS提升),又赚估值修复的钱(PE/PB提升)。这需要你下功夫研究基本面,去挖掘那些被市场暂时忽视的成长型选手。这是一种“GARP(合理价格成长股)”策略,风险更高,但潜在回报也更诱人。

如果你想“我全都要”:

策略:可以构建一个“乌龟+兔子”的组合。

理由: 用60%-70%的仓位配置“大乌龟”作为底仓,提供稳定的安全垫和现金流。用30%-40%的仓位去精选1-2只“快兔子”作为进攻的“矛”,去博取超额收益。

总结:

2025年的银行股,是一个“各花入各眼”的多元化市场。投资逻辑已经从“买整个行业的Beta”,转变为“精选个股的Alpha”。

想“躺平收租”,就去买大行的确定性。

想“搏取弹性”,就去研究小行的成长性。

想清楚你到底想要什么,再去做决定。千万别抱着买工行的心态,去要求它跑出成都银行的增速;也别指望用成都银行的仓位,获得工行那样的安稳睡眠。

(注:数据截至2025年7月2日盘中估算,仅为示意,请以实际交易数据为准。投资有风险,入市需谨慎!)

@今日话题 #雪球星计划# $工商银行(SH601398)$ $招商银行(SH600036)$

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>