来源:雪球App,作者: 养家学徒,(https://xueqiu.com/7560913505/297164115)

在暂停转融券和加强监管量化的利好消息刺激之下,指数今天反弹走势挺好,成交量又放了一千多亿接近八千亿,继续看好反弹为主。

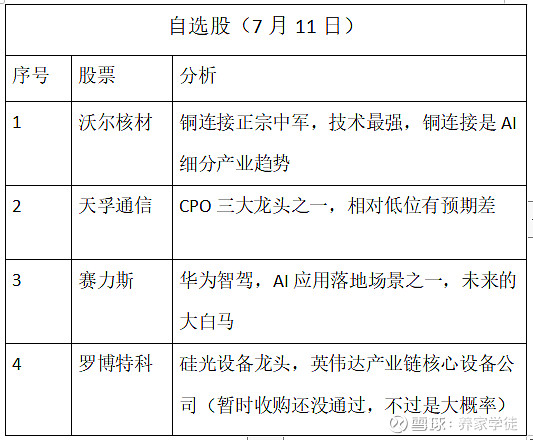

今天的文章着重讲一下为什么我看好铜缆方向,铜缆我跟踪时间有三个月了,像沃尔核材、神宇股份。这里举例子讲讲沃尔核材吧,沃尔核材本身公司质地非常优秀,业绩增速比较好,去年净利润7亿,扣非6.5亿净利润,业绩连续五年增长并且现金分红,今年一季报1.8亿同比增长77%(一季报铜缆没有贡献任何业绩),说明公司增速是非常好,哪怕没有铜缆新增业务,按照公司2023年业绩预期,今年8亿净利润目标完成没什么问题,根据公司以往业绩完成率都是超额完成,我预计哪怕没有英伟达GB200没有新增铜缆,今年业绩也是在8.5亿往上了。突然英伟达传出GB200要用铜缆作为连接线,属于新增,第一波预期炒概念在3月19号开始股价开始拉升到5月20号一波翻倍。作为铜缆高速连接线的核心标的之一,估值直接从原来的老业务10倍不到切换到AI板块的估值,叠加业绩增长,属于估值和业绩双击标的,那么应该估值多少才是合理的就是接下来的关键。根据GB200量产时间应该是在今年10月份,那么今年Q3才能开始兑现业绩,那么大规模贡献业绩其实是2025年,铜缆连接线行业增长到2027年(券商给的行业空间到2027年达到千亿)都是快速增长的,那么切换到2025年的估值我认为给予20倍PE是合理的,业绩的话按照今年原有业务8.5(中报4亿扣非净利润,下半年业绩更好),明年老业务10亿净利润,铜缆业务今年还不能大规模贡献业绩,预计1-2亿。最主要是明年。铜缆连接线毛利最高的是线材,沃尔核材跟安费诺合作多年,高速连接线技术实力雄厚又是上市公司,属于行业前列,目前英伟达非常着急大规模量产GB200,对于线材224G更是供不应求,价格好谈。线材预计明年GB200又是要不断提高销量目标,预计2025线材市场空间80亿左右,毛利率55%左右,净利率20%以上,甚至达到25%以上,安费诺目前线材要外采的,224G能够供应的就是安澜,安费诺SS,沃尔,沃尔预计拿到40-50%委外份额,线材厂核心设备目前已经排单到了2026年,单价2000万/台,安澜不是上市公司资金实力有限,设备买不了多少,最主要能够拿到设备产能并且能够快速扩产的就是沃尔,预计拿到40-50%委外份额,预计2025年能够兑现业绩在6-10亿,竞争格局相对较好,毛利率又高,产能严重供不应求,所以2025年业绩在16-20亿,给予20倍估值那也是320亿往上,所以沃尔核材调整到30日线市值在170亿附近,哪怕是今年也就是20倍不到的估值,明显估值比较便宜,很难杀到很深,调整了两个多月就直接新高了。有业绩有分红,又是AI方向的有未来有预期,调整下来就是低吸机会。

CPO方向今天都是在回调,天孚通信这几天明显跌的少,涨的时候涨的多,具有预期差调整非常充分,产能问题得到解决的话,中报会有改善的,继续看好CPO方向,特别是天孚通信更有预期差。罗博特科走势正常,耐心等待定增通过,又是一个500亿市值的优质公司。至于智驾赛力斯仍在平台震荡,继续看好。$沃尔核材(SZ002130)$ $天孚通信(SZ300394)$ $罗博特科(SZ300757)$