哑铃策略仍具备配置价值

一、哑铃两端同时“缩圈”后,如何看待这两类资产?

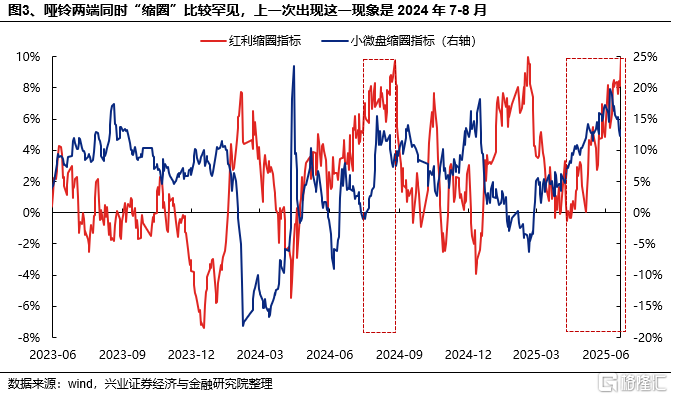

4月以来,“小微盘+红利”的“哑铃策略”表现再度占优,同时我们也发现了一个罕见的现象:哑铃两端正在同时“缩圈”。根据我们基于银行与中证红利滚动40日收益差构建“红利缩圈指标”,以及基于微盘与国证2000滚动40日收益差构建的“小微盘缩圈指标”,近期均来到历史高位,表明哑铃两端“缩圈”均已经来到了较为极致的水平。历史上看,哑铃两端同时出现缩圈的现象并不多,上一次还要追溯到2024年7-8月。

本轮哑铃风格持续演绎的背后,一方面是关税扰动下不确定性因素增多,宏观基本面可预见性变弱,市场涌向与宏观逻辑弱相关的“小微盘+红利”两类资产去躲避。另一方面,增量资金决定市场风格,而近期增量资金主要集中在以险资为代表的配置型资金、以及以量化、游资为代表的交易型资金。

随着市场对这类风格的共识不断凝聚,“抱团”现象持续加剧,推动这两类资产向内部更为极致方向“缩圈”。那么当前位置下,后续如何看待这两类资产?

短期看,极致“缩圈”之后,哑铃两端波动的概率也在提升。但由于两端资产的配置属性存在差异,“缩圈指标”对两者股价的指示意义也会有所不同。可以看到,当“缩圈指标”触及较高阈值后,微盘股多会以调整的方式消化短期交易的拥挤(如24年1月和24年12月),而对于银行股而言,则更可能以震荡波动的形式完成调整(如24年1月和25年1月),并不会导致行情系统性的终结。

本质上,我们构建的“缩圈指标”是一类情绪指标,更适用于小微盘这类流动性和情绪推动的交易型资产,而对于银行这类配置型资产,则更需要关注基本面、性价比等价值指标。

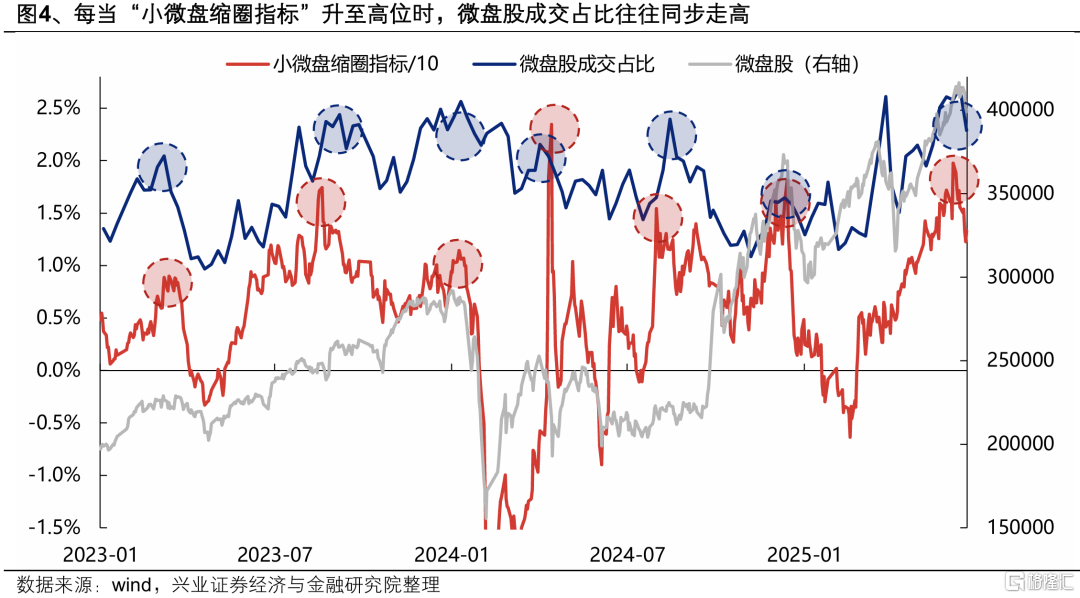

作为佐证,每当“小微盘缩圈指标”升至高位时,微盘股成交占比往往同步走高。此时微盘交易情绪较为极致,若要继续推升行情则需更多流动性支撑。一旦后续市场流动性不足、无法维系微盘股热度,其短期面临系统性调整的风险将加剧。当前,随着微盘股成交占比再度来到历史高位,若后续缺乏足够流动性支撑,其短期调整的压力也在加大。

而对于银行这类配置型资产来说,流动性和情绪并不是决定其配置价值的主要矛盾,配置性价比降低才是触发行情调整的主要因素。以银行股息率与10Y国债收益率之差衡量其配置性价比,历史上,当股价上升导致息差收窄至2.5%左右水平时,往往会触发行情较大幅度的调整,而当股价下跌推动息差扩大、配置性价比再度提升时,银行股行情往往能延续并再创新高。当前来看,银行股息率与10Y国债收益率之差仍在3.5%以上的较高水平,行情延续的核心逻辑未被显著破坏。随着中报季临近,可以持续关注基本面、分红率等价值指标的变化。

中期看,在大的宏观变化到来之前,哑铃策略仍具备配置价值。当前国内基本面与政策进入平淡期,外部关税扰动及地缘冲突等不确定性因素仍存,尽管哑铃策略在经历 “缩圈” 后短期面临调整压力,但经过内部结构性优化后,或仍是后续市场共识度较高的结构性机会。

二、“缩圈”过后,市场如何破局?

此前哑铃风格的持续演绎,也是由于一季报披露过后市场进入业绩空窗期,而关税扰动下不少行业的基本面逻辑发生变化,市场缺乏有效的基本面线索指引。随着中报业绩预告披露期临近,有望为市场提供更多景气线索,凝聚新的共识,或将成为市场后续“破局”的关键抓手。

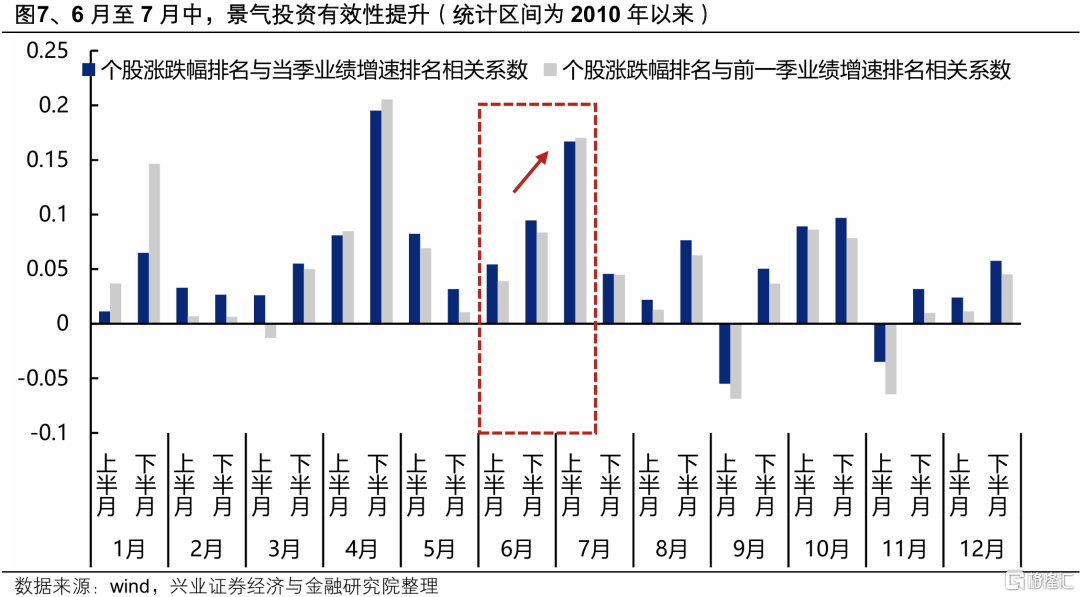

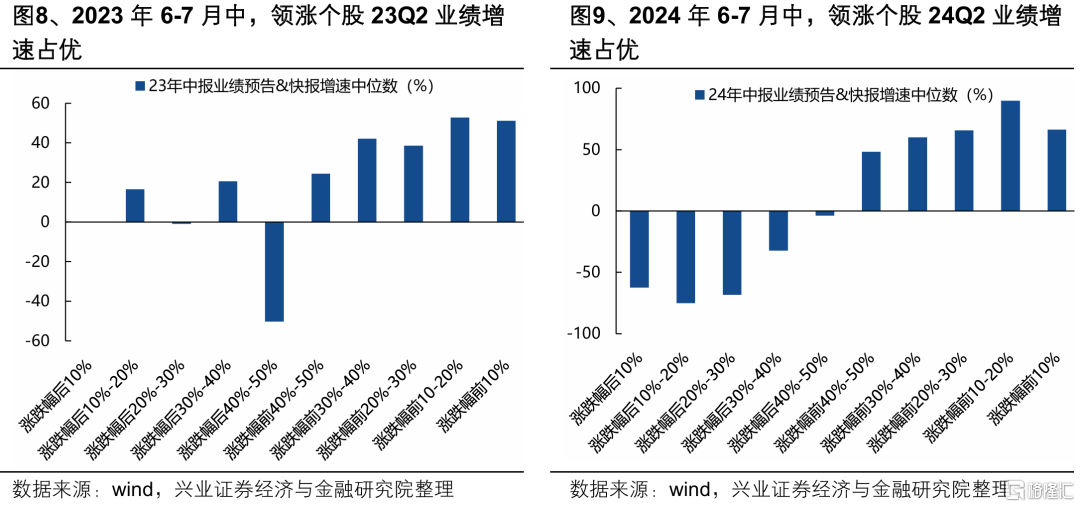

随着中报业绩预告陆续披露,6月至7月中这段时间,景气投资或更加有效。我们统计了全年各个月份市场涨跌幅排名与业绩增速排名的相关性,可以看到,随着中报业绩预告陆续披露,6月至7月中景气投资的有效性提升,7月上半月市场对当期业绩的关注程度仅次于4月下半月(年报&一季报)。未来一段时间,业绩或将再度成为超额收益的胜负手。

从个股表现来看,中报预告、快报陆续发布期,业绩对于个股表现的影响十分显著。过去两年,6-7月中领涨的个股大多具备更高的中报业绩预告&快报增速,未来一段时间具备自下而上挖掘alpha的市场环境。

三、“真金不怕火炼”,重视中报线索

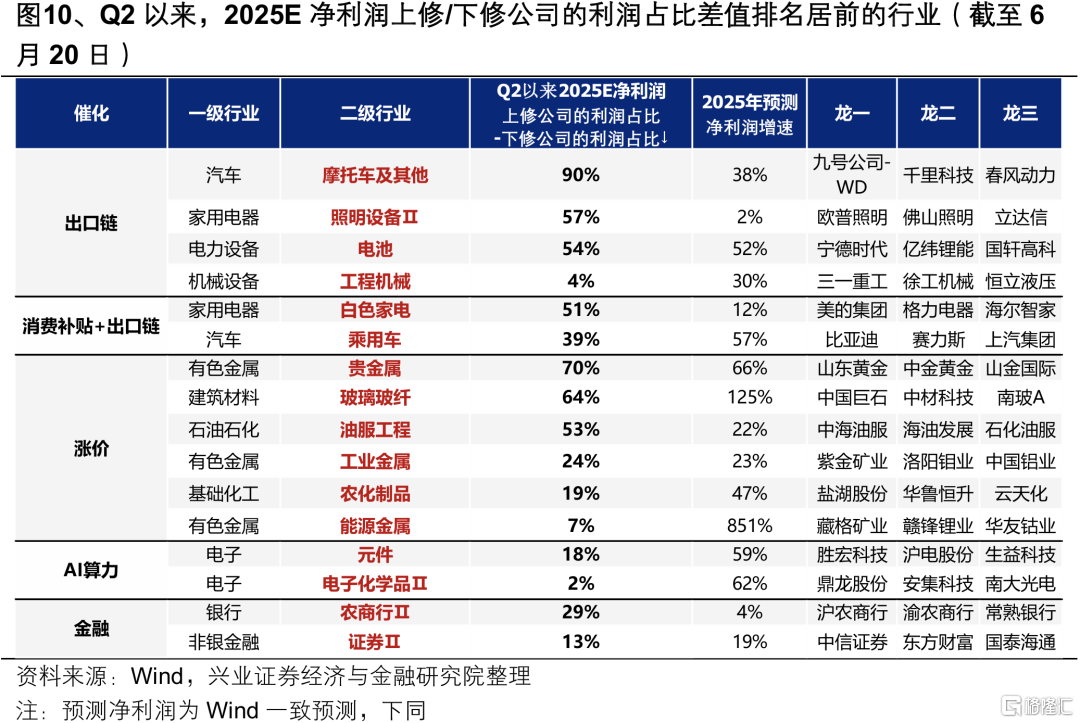

通过筛选二季度以来各行业盈利预期的调整变化,中报业绩有望改善的方向主要集中在部分出口链、涨价链、AI和金融等领域,包括:

受益于全球出口竞争优势的摩托车、照明设备、电池、工程机械;

受益于消费补贴+出口优势的白电、乘用车;

受益于涨价的有色、玻璃玻纤、油服工程、农化制品;

受益于AI算力需求提升的电子元件、电子化学品;

此外还有农商行、券商等金融板块。

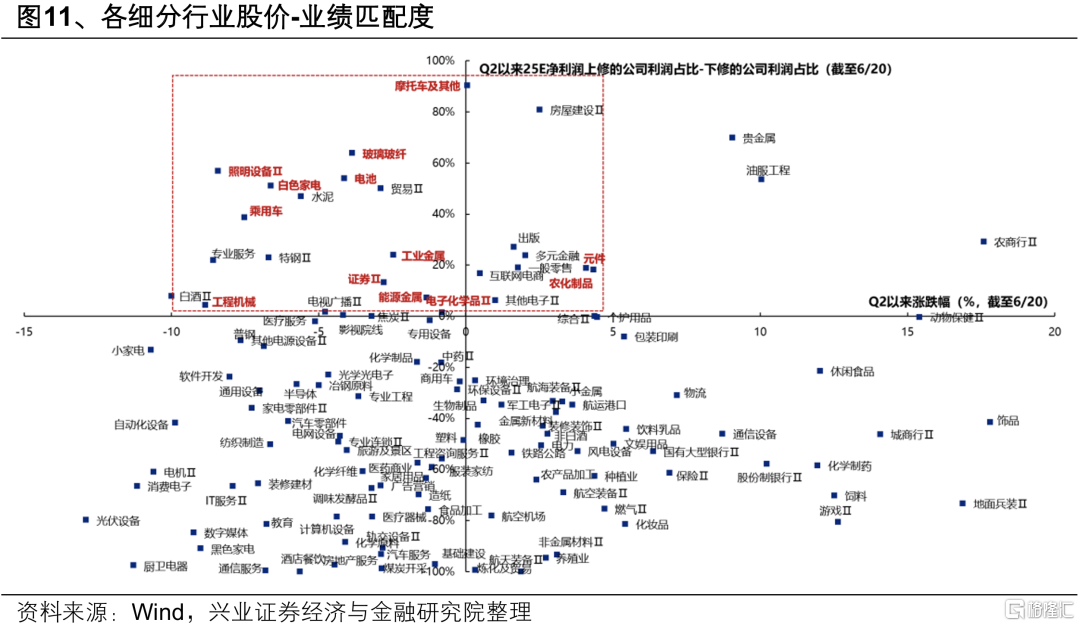

根据股价-业绩匹配度,筛选其中的低位绩优方向,主要包括出口链(摩托车、照明设备、电池、乘用车、工程机械)、涨价链(玻璃玻纤、工业金属、能源金属、农化制品)、电子(元件、电子化学品)、券商等。

风险提示

经济数据波动,政策宽松低于预期,中美博弈升级,中东局势升级等

注:本文为兴业证券2025年6月22日研究报告《哑铃两端同时缩圈:怎么看待?如何应对?》,报告分析师 :张启尧S0190521080005、胡思雨S0190521110003、程鲁尧S0190521120004、张勋S0190520070004、吴峰 S0190510120002、杨震宇S0190520120002