自从2022年底ChatGPT一炮打响,AI集群互联一直都是A股炒作的主航道,光模块板块早早就挖掘并占用了“CPO”这个专业名词,一直挂羊头卖狗肉到今天。两年半时间,中际旭创从200亿的嫩伙,成长为1000亿的青壮年,高点甚至摸到2000亿。新易盛、天孚通信也涨了6倍,作为下游元器件公司,仕佳光子、太辰光最近半年奋起直追,整个英伟达光互联产业链基本都是5-8倍的涨幅。罗博特科作为新晋的设备一哥,去年甚至冲刺过8倍涨幅。

说明光进铜退已经深入人心,但过程中碰到种种困难,沿途出现不少变故,有一段时间,“光进铜退”变成了“铜进光退”,诞生了很多细分赛道,小周期地炒作多次。去年炒铜缆,沃尔核材和神宇股份短短两月涨4倍。去年底开始炒HDI PCB,胜宏科技持续破历史新高。

虽然吵吵闹闹,但“光进铜退”的发展大趋势却是高度共识,没人否认充分性和必要性(Why、What),只有人质疑何时何地(When、How)。

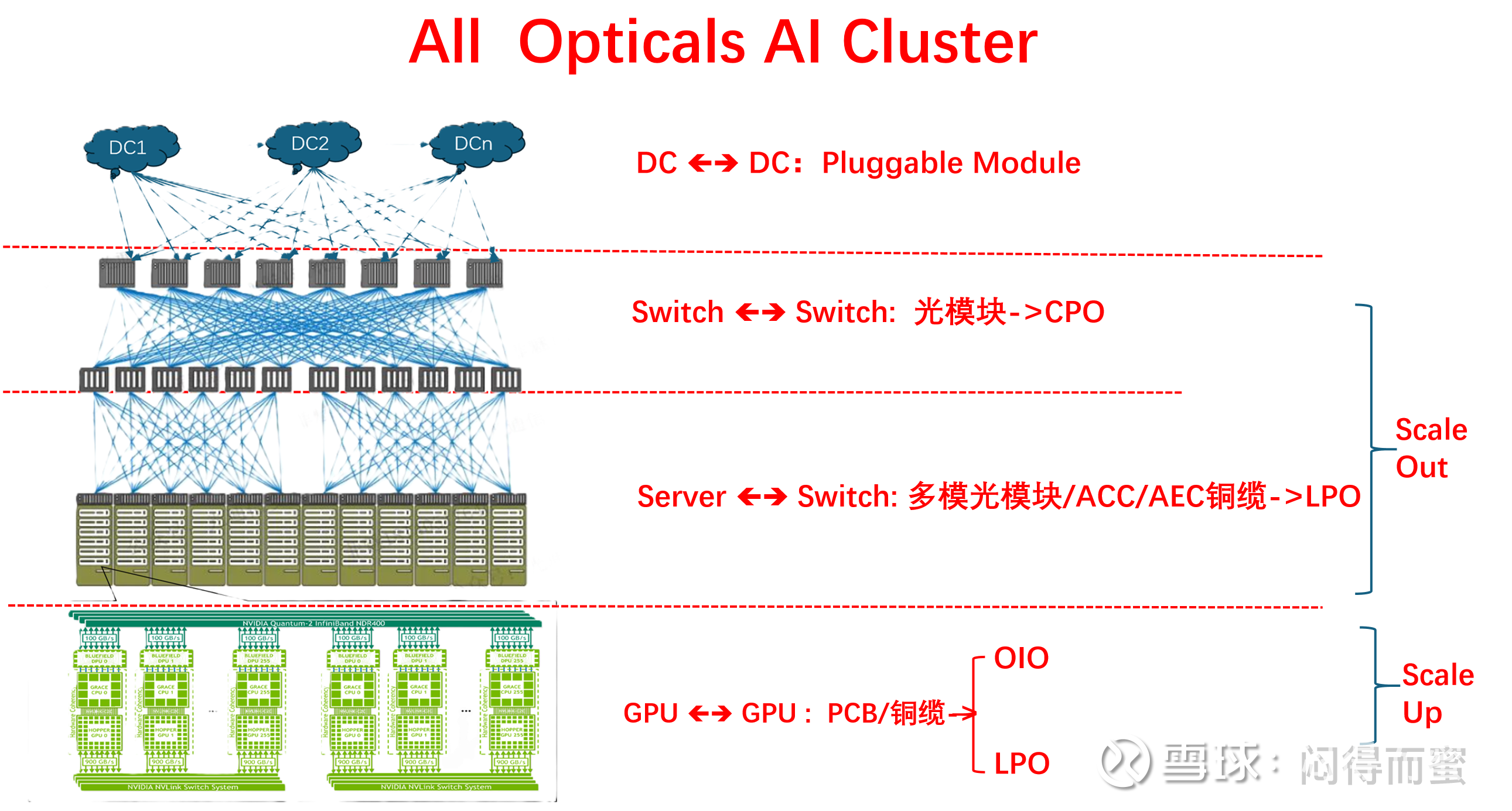

不得不说,做光产业的公司挺不争气的,小日子过得太舒适,不思进取,本人很鄙视他们。按照我的设想,全光AI互联的架构图如下:

换成更通俗的语言,从外到内,“光进铜退”可以描述为:

1、AI集群与AI集群之间的通信 —> DCI,相关光,OK。

2、AI集群内部机架之间的通信(交换机与交换机)—>光模块,OK。

3、机架内部通信(GPU到交换机)的通信—>AEC/ACC铜缆,no OK。

4、设备内部的通信 —> HDI PCB/铜,no OK。

5、芯片封装内通信 —> Substract/铜, no OK。

光的野心不小,所到之处都想占领。但在AI集群内部,光的覆盖面还很窄,高高在上的几个地方存在(1和2)。CPO想占领(3和4),OIO的目标是占领(3、4、5),目前还差点火候。

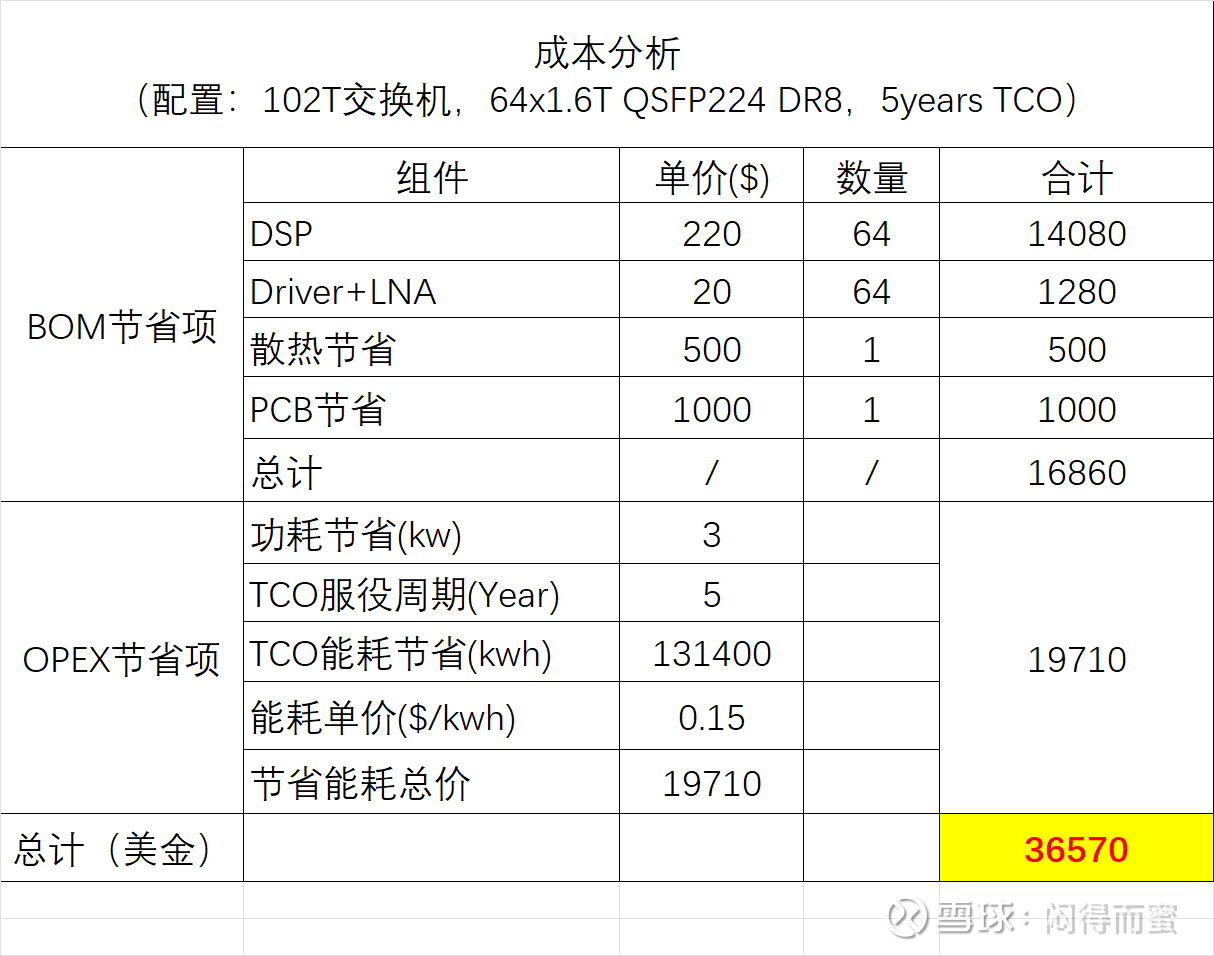

细节问题的思考,能够看出专业水平。一台102T交换机的成本结构,ASIC:光引擎 = 2:8。大头在光部分,光引擎说了算,CPO技术带来的成本降幅非常大,CPO并不需要很高良率,就能达到竞争力拐点。有大厂测算过,CPO交换机的良率只要达到80%的拐点,就会体现出很强的竞争力(成本、功耗、可靠性):

而对于机架内部(3)和设备内部的通信(4),情况则明显不同。一台GPU服务器几十万(GPU、HBM、CoWoS封装),但只需要配置4-8个光引擎,光引擎的成本占比不到5%。如果因为光引擎这粒老鼠屎搅坏了GPU这锅粥,如何是好?所以,光进入这些阵地的难度不是一般大,至少90%以上吧,甚至95%才具备可行性。

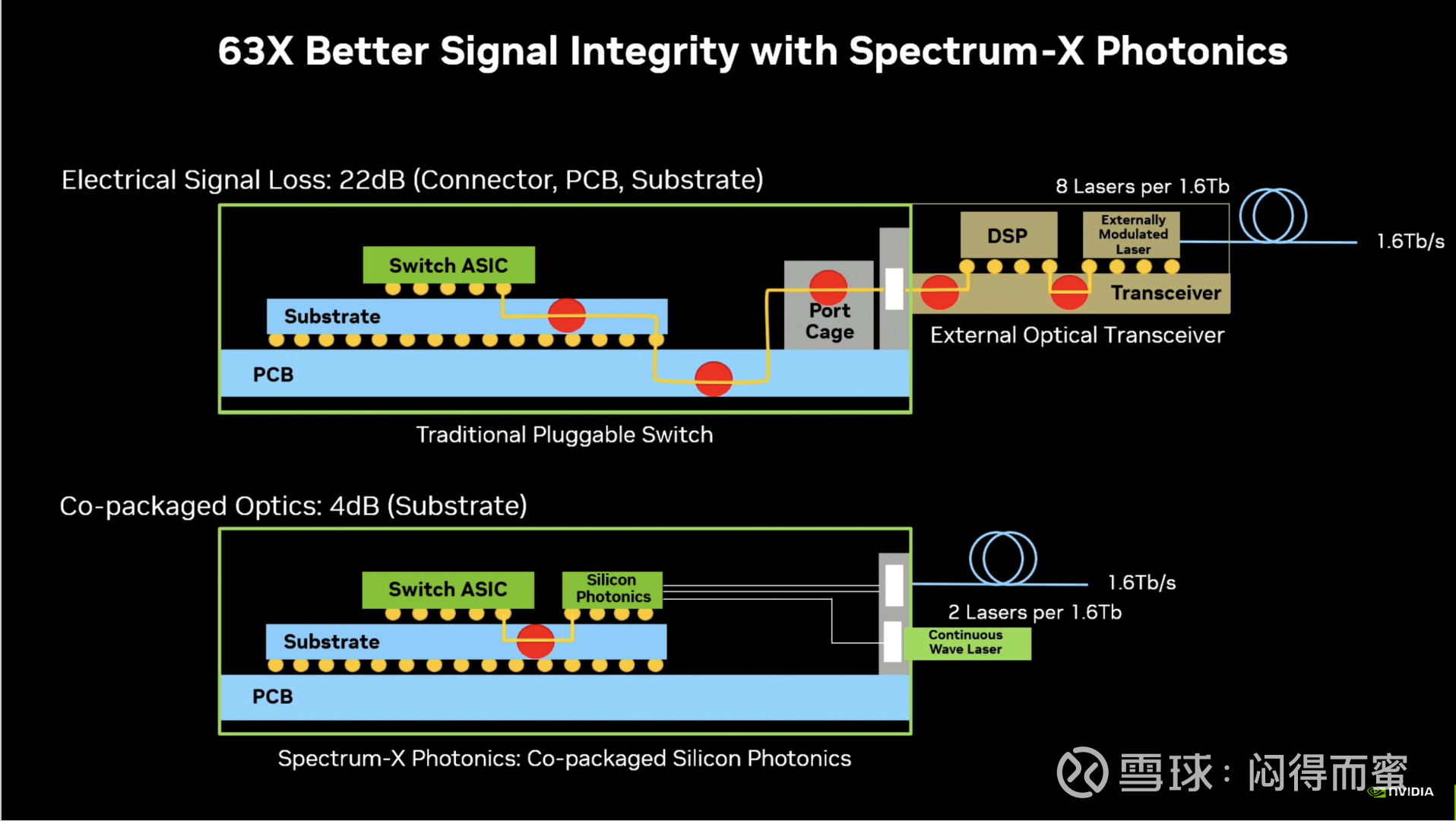

但是呢,电信号的速率越来越高,“22dB” 魔咒一直高悬头上,

SI/PI/EMI的挑战与日俱增,电互连的成本指数级上升:

用第一性原理来解读两个“友商”:

电互连

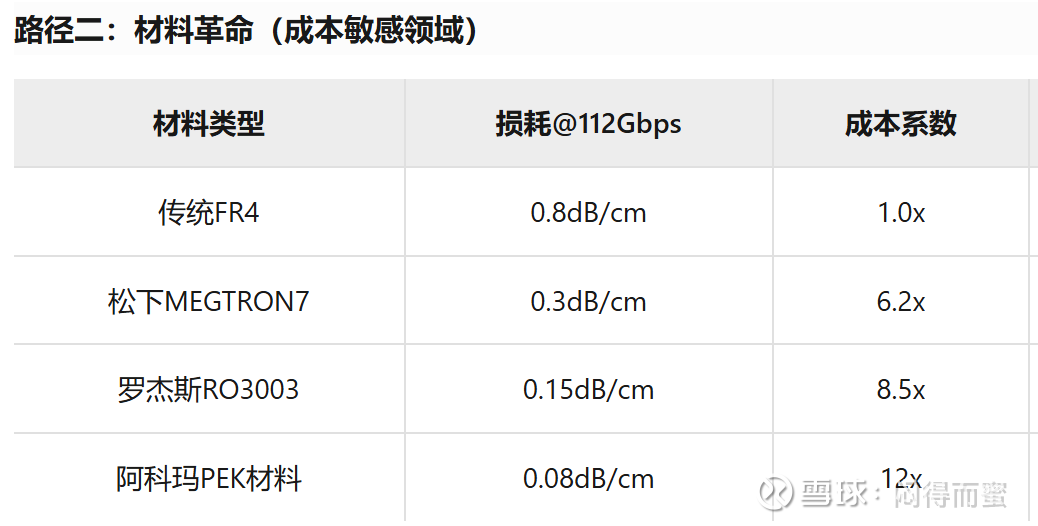

类似HDI PCB、铜缆这类,不停地升级更贵的材料,更复杂的结构(HDI就是PCB的3D堆叠)来解决SI和PI问题。原材料是超纯的铜、金、高分子材料等贵重大宗商品。靠高难度的金属冶金、电化学等工艺。

电互连的成本,从低往高走,越来越高,股民很高兴,但竞争力快速下滑。

光互联

光互联先要依靠电互连,把信号从芯片的Die拉出来,沿途就会增加很多成本(高端封装、HDI PCB、高频连接器…),到了光的位置,信号已经衰减了99.4%,所以需要加一个很贵的oDSP做信号再生和增强。到目前为止,我们所说的光互联,其实属于光电混合互联。

CPO、OIO,通过技术创新,直接在Die附近就把电信号变成光信号,采用更简单的办法解决问题。但这类高技术,类似半导体光刻机,成熟路径比较长。我看到CPO设备一哥的罗博特科子公司斐控的公众号这方面消息也多起来了。而他们一旦成熟了,良率达到拐点,物料成本和制造成本,都会按照摩尔定律快速下降。

光互联的成本,从高往低走走,越来越低,股民很难受,但竞争优势在快速累积。

更复杂的情况出现了。DeepSeek发表论文,大模型的算法框架在不停地变化,当前Scaling-up/out这种泾渭分明的互联架构,已经不适应AGI发展趋势了。无独有偶,菊花重磅推出CloudMatrix384,384颗AI芯片通过全光互联,践行了DeepSeek的论点(我深度怀疑是菊花和DeepSeek合作之产物)。从实际结果来看,菊花通过互联架构创新弥补了算力的短板。菊花的Unified Bus统一架构,预示着AI集群未来的方向,Meta明年上线的新ASIC也走这条路。

所以,电互连和光互联,会战的那一天,鼓声越来越近。

投资要面向未来、跟上潮流。但是,未来充满了谎言,也充满了诱惑,更充满了变数。东扯西扯,就四句话:

1、拥抱:全光互联、硅光;

2、迎接:CPO、OIO;

3、看多:LPO;

4、等哨:台积电COUPE产线的良率。

(特别说明: 只谈技术,不谈交易。本人非股评从业者,不问价、不荐股,索求交易策略视为骚扰,即刻拉黑。)。

$新易盛(SZ300502)$ $罗博特科(SZ300757)$ $英伟达(NVDA)$

本话题在雪球有122条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>