来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/297273631)

招行的一些经营数据

1.净利润

净利润从10年前的2014年560亿元逐年增长到了2023年的1446亿元,10年增长158%,远比工行的32%或建行的46%要增长明显,背景是:外贸出口,地产和投资的大时代。2023年度的净利润增长幅度明显收缩。

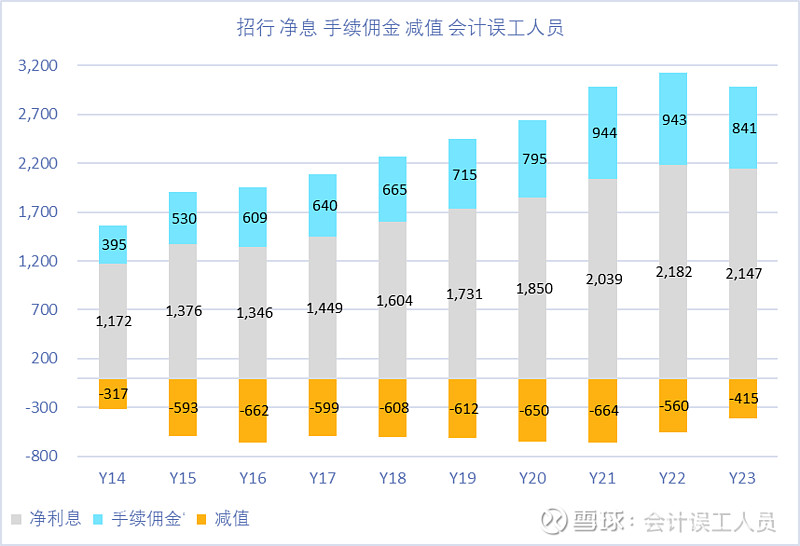

2. 招行的净利息收入,手续费和佣金收入,和减值情况。

招行的净利息收入2022年达到峰值2182亿,2023年2147亿,减少了35亿;

手续费和佣金收入2021年944亿达到峰值后下降,2022年943亿,2023年841亿环比下降102亿;

减值情况:2021年峰值664亿,最近三年逐年递减,2023年下降到了415亿,环比减少145亿,是过去9年的最低,经济这么好啦???但地产2022-2023年明显不景气而且趋势感觉延续。。。

可以说在净利息收入,手续费和佣金收入粉笔下降35亿和102亿的情况下减值减少145亿成了2023年净利润能增长的关键。

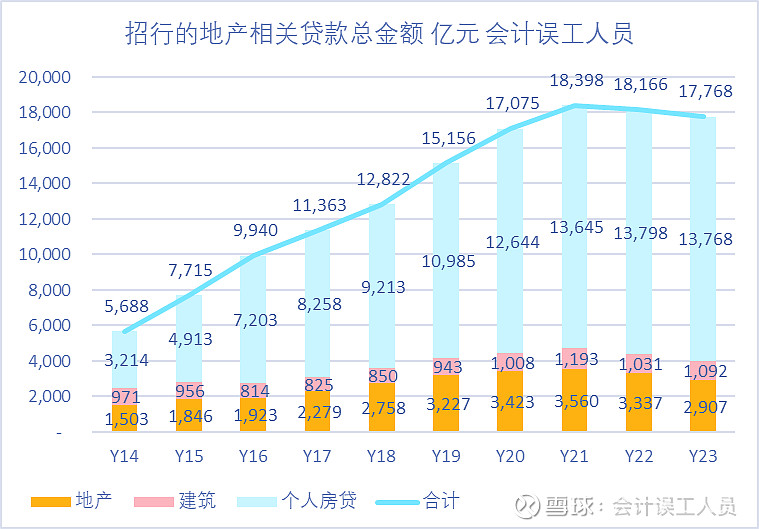

3.关于招行的地产相关贷款总额

2021年峰值1.84万亿,2023年下降到了1.77万亿,其中个人1.37亿历史次新高,地产贷款也是2907亿新持续两年下降,建筑1092亿是历史第二高。

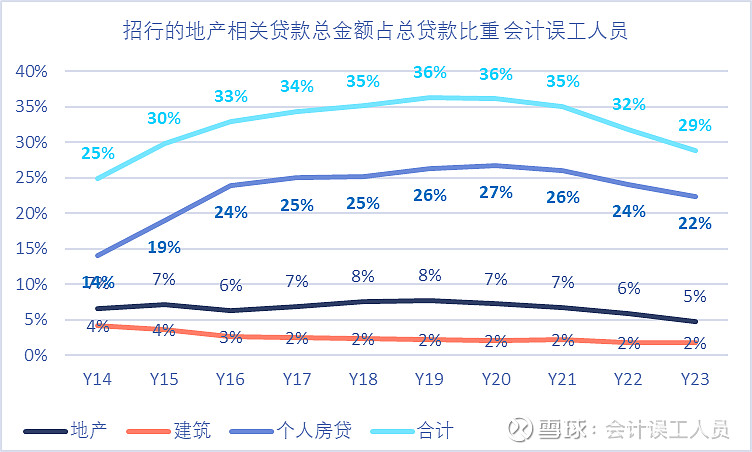

4. 招行的个人贷款和地产和建筑的贷款占总贷款的比重如下:虽然地产相关贷款历史高位,但比重2020后开始逐年下降,从36%下降到了2023年的29%

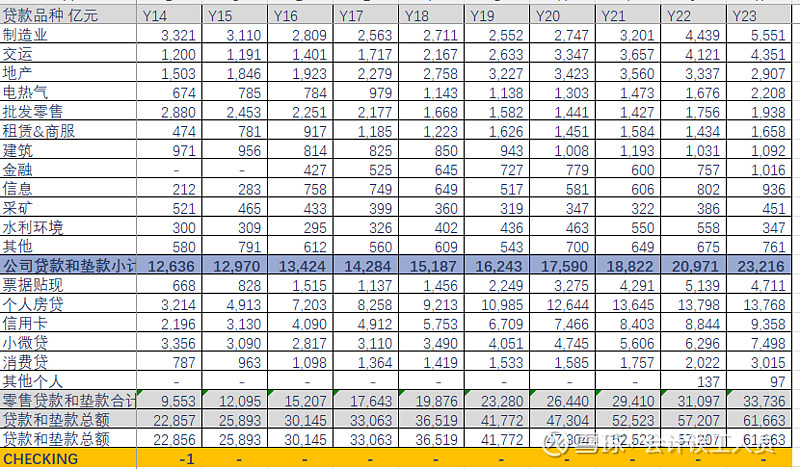

5.招行的贷款行业分布如下:

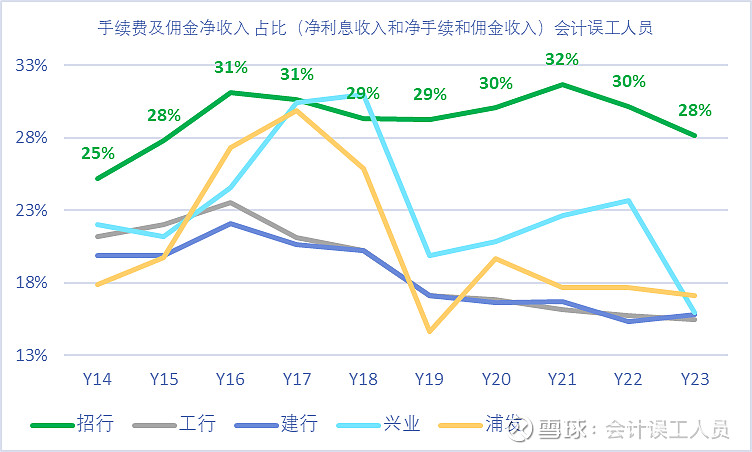

6. 零售之王?

是的。招商是零售之王。

招商银行的手续费及佣金净收入占比(净利息收入和净手续费和佣金收入)占比是28%-32%之间徘徊,,这个占比接近比工行,建行,第二梯队浦发和兴业的15%-17%高了一大截

7. 零售和个人业务占总贷款比重

招行过去6年的零售和个人业务占总贷款比重的54-56%之间,远比2023年末的建行37%和工行的30%高很多。可以看出其业务策略偏向个人和零售业务。

总结:

利息净收入和佣金收入短期在2022年都见顶了环比2022年减少了合计137亿收益,而2023减值减少145亿,2023年的净利润增长66亿受到减值减少145亿才实现了利润增长?。。。

思考:

9年新低的减值这块会不会日后反弹吃掉一些利润?还是会持续优质?另外其他网上银行比如互联新秀微信,阿里等会继续做大加大竞争吗?这样的地产和宏观环境减值和其他业务收益如何在2023年的收缩后继续做大?,让时间给出答案吧。

另外相关我昨天的文章的《建设银行的一些经营数据》和今天的《工行的一些经营数据》内容非常接近,毕竟同行同质化业务,都是《部分银行经营数据》的一部分。

最后:

我个人没有持有以上公司,只是表层的学习,也暂时不继续下钻深挖数据了,不排除有认知的局限性。