去美元,关税,黄金,中国,AI

基于美银美林6月全球与亚洲投资经理调查(6月17日)

要点:

对全球市场:

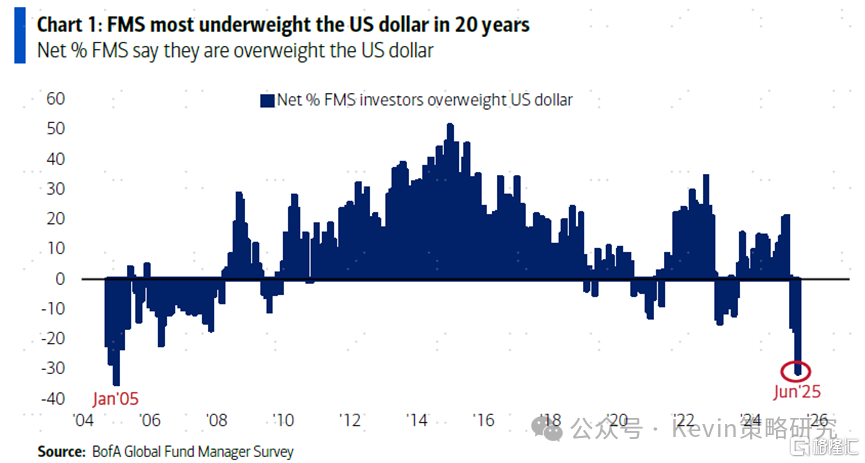

1. “去美元”高度共识化,低配美元比例创过去20年新低

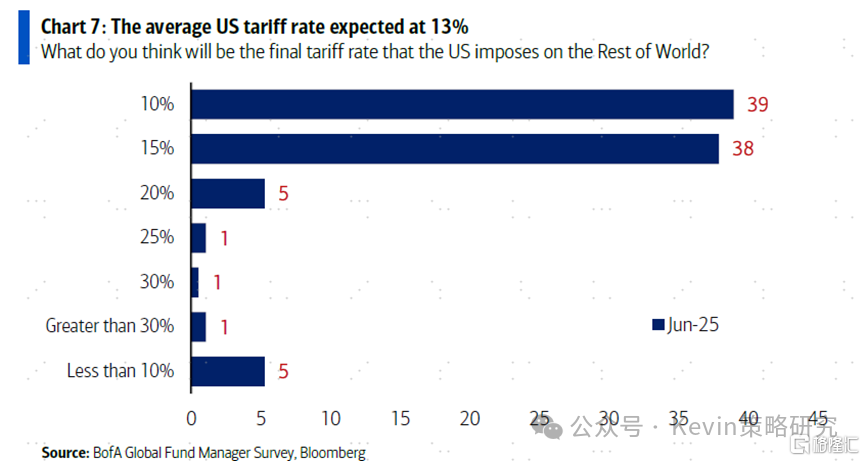

2. 绝大多数投资者都认为关税最终是10-15%

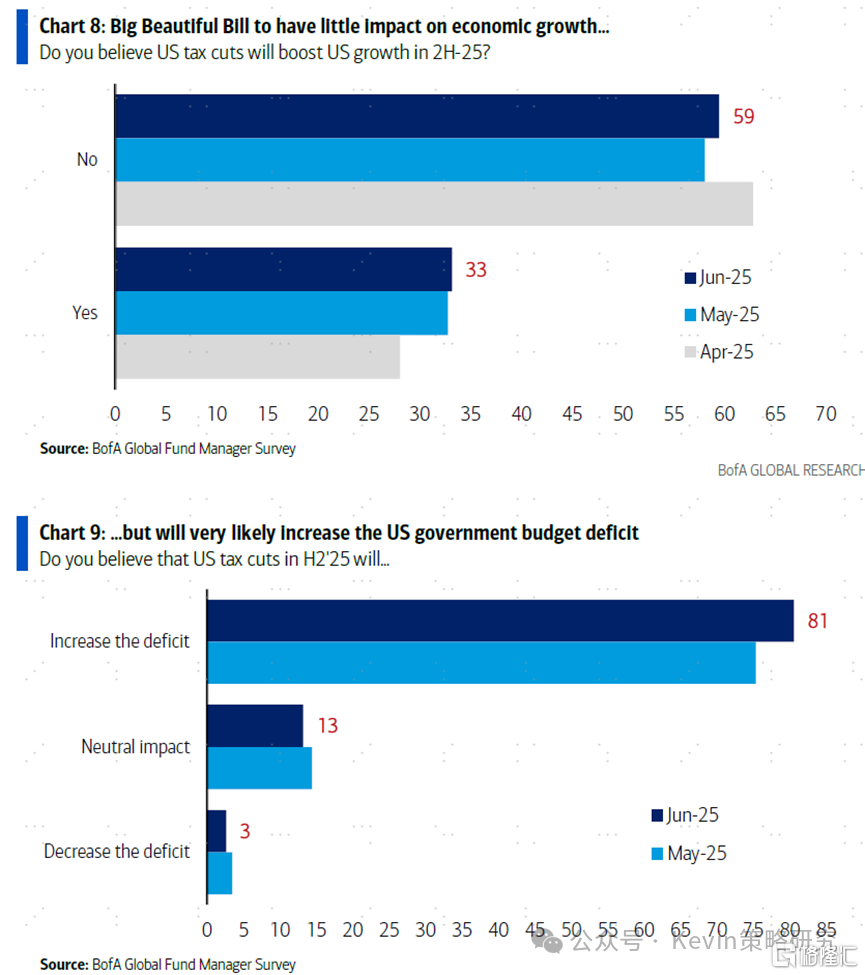

3. 认为大美丽法案对增长提振有限,但会提高赤字

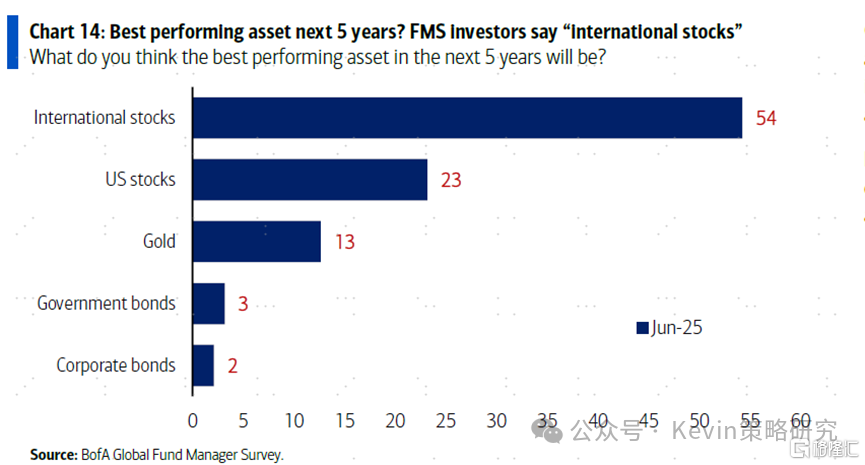

4. 超过一半投资者认为美国以外市场是未来5年最好资产,其次是美股,再次是黄金

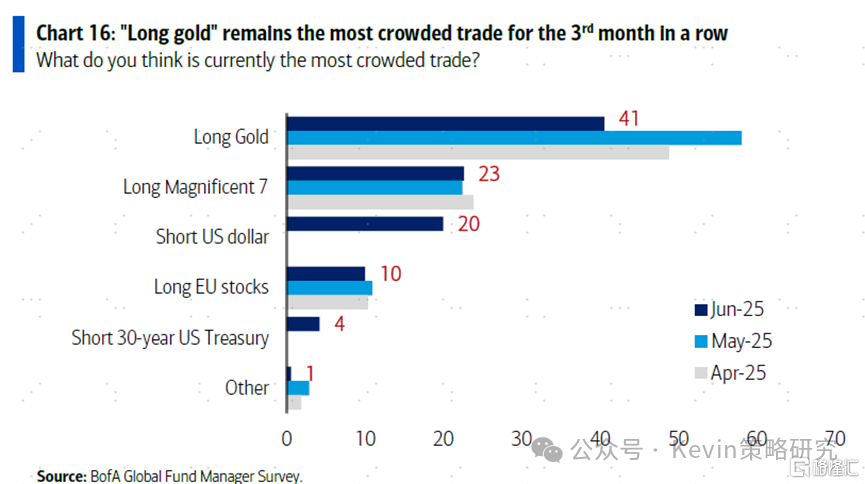

5. 认为黄金仍是最拥挤交易,其次是美股七姐妹,然后是看空美元

对中国市场:

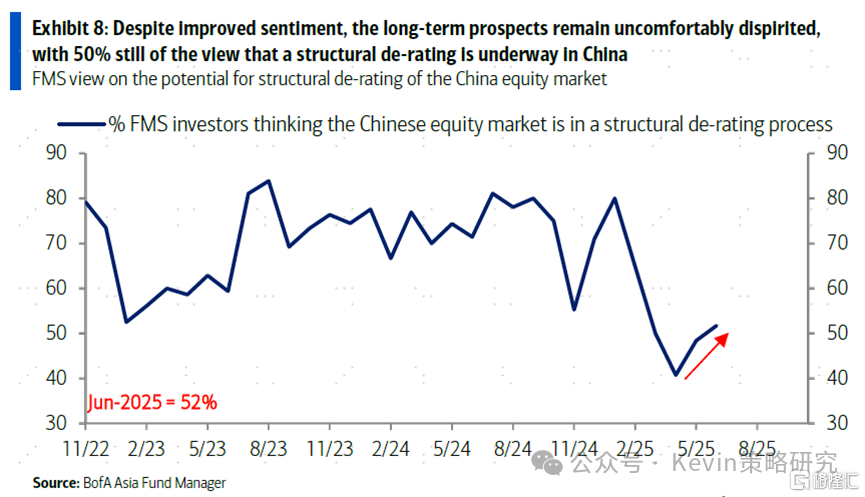

1. 认为中国增长面临压力的比例继续减少,但多数仍认为处于结构性估值下行

2. 相比5月,更多投资者愿等待更多宽松信号后加仓

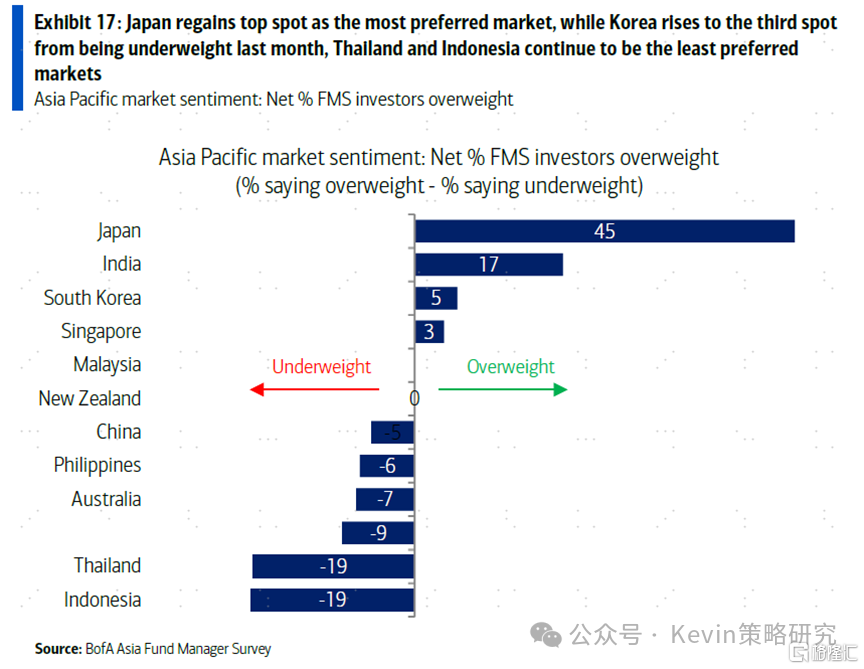

3. 亚太区域内,看好日本比例依然最高(从39%升至45%),印度第二(但从42%降至17%),韩国第三(从-19%升至5%);中国从6%降至-5%

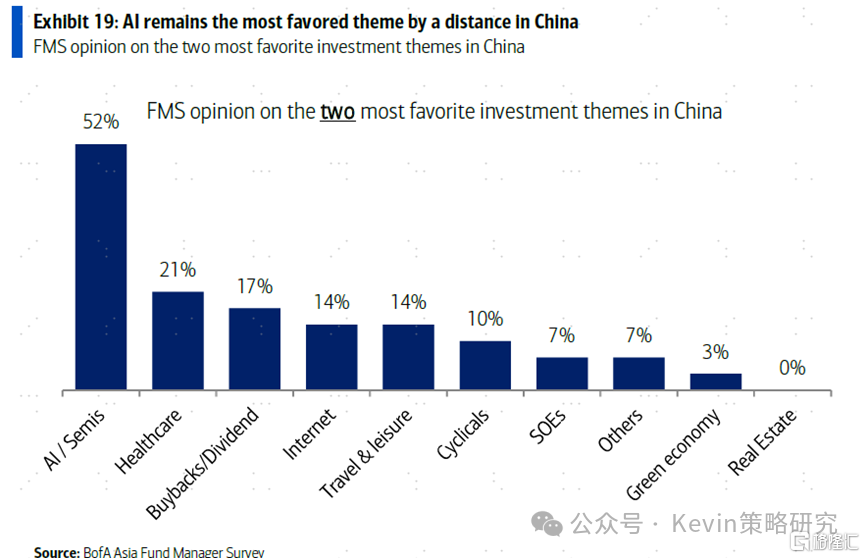

4. 中国市场内部,最看好AI、医药(升至第二)和分红(降至第三),但没消费

一、全球投资经理调查

1. “去美元”成为高度趋同的共识,目前低配比例已经创过去20年的新低

2. 经过了4月的骤然升级和5月的降级后,目前绝大多数的投资者都认为关税最终就是10-15%,认为就是为了“要钱”

3. 对于“大美丽”法案,59%的投资者认为对经济提振效果有限,但81%的投资者都预期会增加财政赤字

4. 54%的投资者认为美国以外的国际市场将是未来5年最好的资产,其次是美股,再次是黄金

5. 黄金依然是最拥挤的交易,其次是美股七姐妹,然后是看空美元

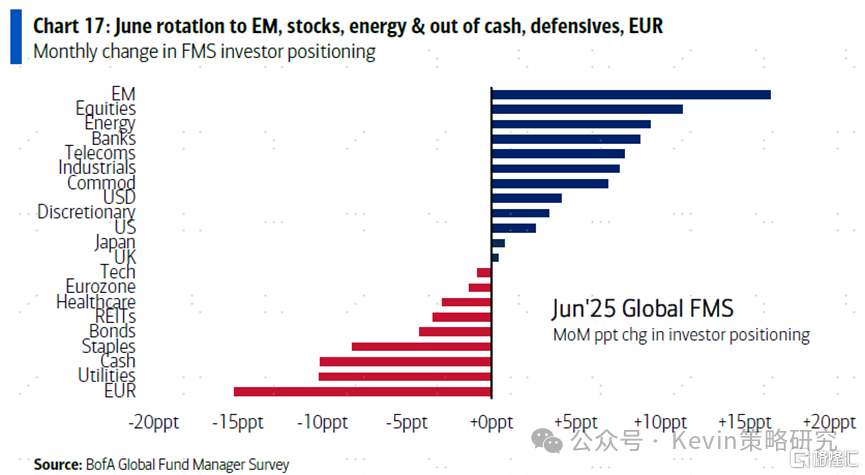

6. 6月份投资者增配新兴、权益、能源和银行,减配欧元、现金和债券

二、亚洲投资经理调查

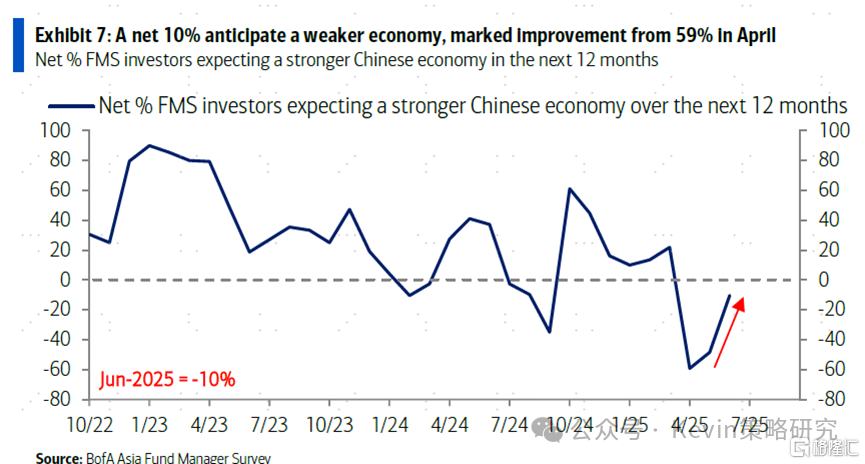

1. 认为中国经济未来12个月走弱的人相比上个月进一步减少,为10%,4月时为59%

尽管如此,投资者对长期的结构性前景并没有明显改善,依然有50%的投资者认为处于结构性的估值下行

2. 相比5月,更多投资者愿意等待更多宽松信号后再增加配置

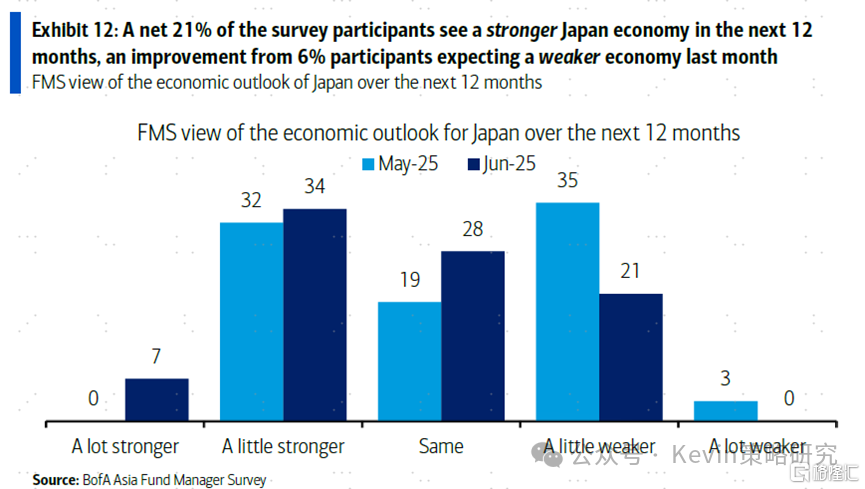

3. 相比5月,更多投资者预期日本经济会逐步变好

4. 在亚太区域内,看好日本的投资者依然最多(占比从39%升至45%),印度第二(从42%降至17%),韩国第三(从-19%升至5%);但中国从6%降至-5%

5. 中国市场内部,投资者最看好的板块依然是AI、医药(升至第二位)和回购分红(降至第三位),但没有消费