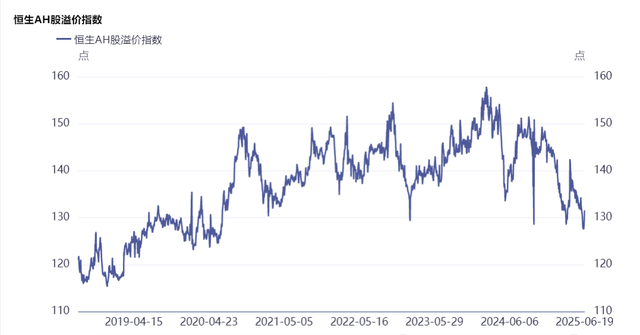

最近AH溢价指数再次触碰到128附近,且创了最近5年的新低。

比较有意思的是,每次走到这个位置,港股似乎都会遭遇回调压力。

这就是均值回归的力量。

这一次引发均值回归的力量是什么呢?

是香港金管局的一句话:若港元汇率进一步走弱,将买入港元、卖出美元。

这事发生在美联储议息会议后。

由于美联储的态度偏鹰,所以香港金管局也会相应的做出预期管理。

这事对港股有多大的影响呢?会不会造成大跌呢?

一、港币市场的扭曲

今年,港币市场有很多扭曲现象。

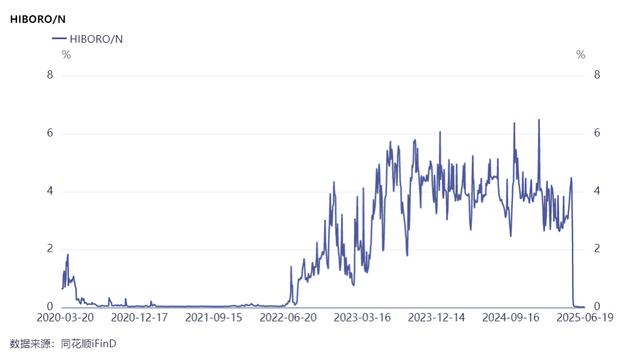

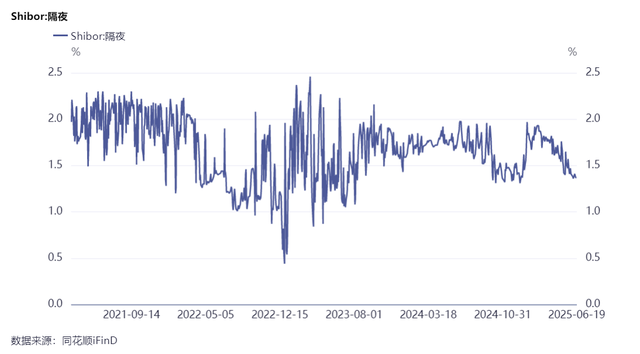

5月12号以来,hibor隔夜拆借利率被干到了接近于0。于是港币流动性泛滥。

为什么会发生呢?因为港币非常强。

第一,川普发起贸易战,全球质疑美元信用,于是抛售美元回国。

这就使得大部分国家的汇率升值。

当资金进入香港时,基于香港的联系汇率,香港金管局就需要买入美元,卖出港币,从而增加了港币供给,这里大概增加了1200亿港元左右。

第二,亚洲套息交易逆转。

日本、韩国、台湾等亚洲国家,由于美元和美债预期的反转,套息交易瓦解。

套息组合的化解进一步带动美元走弱,间接让港元走强。

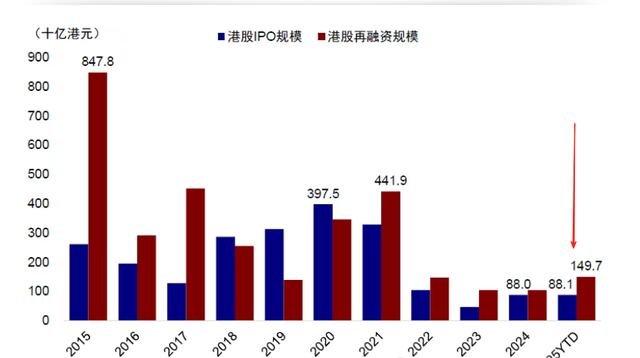

第三,港股IPO活跃。

今年以来,港股IPO和再融资金额高于过去三年,这就使得对港币的需求激增。

为了应对港币需求,金管局提前投放了港币。

第四,全球资金再平衡。

还是由于川普的瞎闹,使得全球资金再平衡。资金从美国撤出,进入香港。

第五,南向资金凶猛买入。

今年以来,内资流入了7000亿左右。而且未来可能还会持续流入,不过速度可能会放缓。

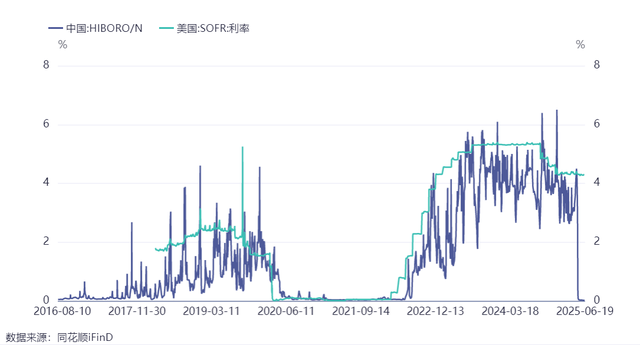

虽然hibor隔夜利率被干到了趋近于0,但扭曲的地方在于,美国的sofr利率高达4.3%。

在大多数情况下,hibor利率跟sofr利率是同向波动。只有这样才能保持港币跟美元强挂钩。维持汇率稳定。

而现在美元兑港元已经来到7.85弱方保证的位置。

这就说明有大量的资金在做套息交易。

比如,最简单的就是借港元,换成美元,然后存美元存款。轻轻松松就能获得4%以上的收益。

二、掉期市场扭曲

掉期市场也是扭曲的。

虽然美元兑港元的即期汇率已经触及7.85的弱方保证,但美元兑港元1年远期还在7.75的强方保证以下。而且远期掉期点的趋势性没有即期汇率强。

这也会带来另一种套息交易。

在期初将境外美元换成港币存款,然后在期末通过Sell/Buy交易兑换回美元。

通过这样的操作,收益率高于单独持有美元存款。

掉期市场之所以扭曲,是因为USDHKD掉期点绑定的是港美利差。

想要修复这样的扭曲只有两个路径:

1.美联储降息,把美元利率打下来;

2.香港金管局回笼港币,推升港元利率。

美联储议息会议表现得比较鹰,市场预期要9月才有降息的可能。

于是金管局才说出那样的话。

现在问题来了,金管局回笼港元对港股有多大影响呢?

三、金管局回笼资金对港股的影响

市场资金减少会产生一些不好的影响,但影响不会很大。

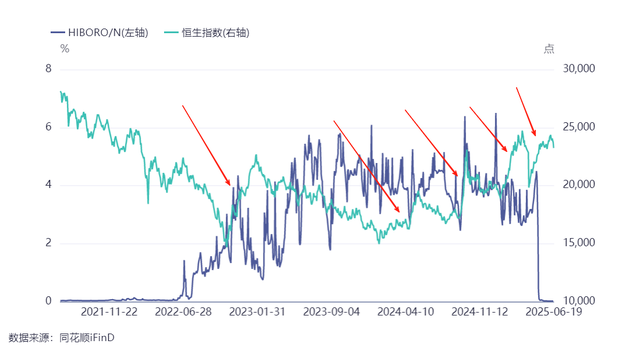

从下图可以看出,前几次恒生指数的上涨并不必然伴随hibor利率下降。

甚至,港股上涨还经常伴随hibor利率上升。

为什么会这样呢?

这就要理解hibor利率代表的是什么了。

它是银行间的拆借利率。

这个利率上升表示银行间的流动性偏紧。

但银行间流动性偏紧,股市的流动性就必然偏紧吗?

如果这个关系成立的话,我们国内银行间拆借利率常年都很低,A股为啥没走牛?

这里还有一个反直觉的逻辑。

当资金大量涌向股市时,资金流出银行,反而导致银行间流动性紧张,利率上升。

你看,因果完全颠倒过来了。

所以呀,金管局回笼港币,并不必然导致港股的流动性减少。

比如,南下资金如果持续买入港股,金管局是不会回收这部分资金的。

因此,重要的是看资金的结构,而不是资金的总量。

四、买入港股的资金结构

最近一年,买入港股的资金中最猛的是南向资金。

他们会因为金管局收紧港元就不买港股了吗?

肯定不会嘛。内资买入港股有自己的逻辑。而且国家现在也鼓励争夺港股的定价权。

再比如内地险资配置港股红利股,会不会因为金管局收紧货币就不买了呢?

对于海外资金来说,他们买入港股的一个重要原因是川普带来的不确定性,以及美元信用被挑战。

美元走弱是大势所趋,基于这个逻辑进入港股的资金也不受金管局回笼资金影响。

此外,全球资金再平衡的逻辑也同样如此。

港股在流动性上的主要支撑是:

1.内资争夺港股定价权;

2.美元走弱;

3.美联储降息。

当下,只有美联储降息的具体时间还不确定。其他两个都是大势所趋。

不过也要注意,港币的利率上升还是会影响到港股的。

毕竟利率越高,股市的吸引力就越低。但现阶段不是主要阻力,毕竟之前港股都是在高利率环境下上涨的。

金管局想做的是把利率抬升到套息交易无力可图。

五、港股可能迎来风格切换

虽然金管局回收港元对整体不会有太大的影响,但却可能带来风格切换。

比如,那几个所谓的新消费个股,估值都贵死人了,且不论未来会不会涨,但短期有调整的需求。

那么此时只需要随便找个理由,就会跌。然后资金内部调仓,风格逐渐切换。

风格切换会引发调仓,调仓会有摩擦,会给港股带来一些压力。

也就仅此而已了。

大跌的概率是比较低的,毕竟4月份的流动性冲击已经做了压力测试。

通过本文,我们可以看到有很多似是而非的观点是很有毒的。

比如,降息就一定是利好吗?

放水,股市就一定会涨吗?

不要只看表象,而要看懂背后的逻辑。

因果关系不是那么简单的!

这世界上,很多事是因果颠倒甚至互为因果的。

打赏自愿,1分钱都是默默的支持,哈哈!

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>