来源:雪球App,作者: 陈达美股投资,(https://xueqiu.com/9598793634/297254664)

要理解华尔街基于降息对于股票的交易,可以近似把他们看成,在美联储的淫威底下,他们都被奴役成了债券交易员。债券交易无非是久期(duration)与收益率,利率上升,债券价格下降,其中久期长的债券比久期短的债券下降幅度大。 利率下降,债券价格上升,其中久期长的债券比久期短的债券上升幅度大。

但这是教科书理论层面,实际上因为市场供需不停的动态变化,不停地发散收敛横冲直撞,这个规律是可以扭曲的,比如可能会利率下降的时候,久期长的债券小于久期短的。我们常常说的利率曲线的倒挂(inverted yield curve),就是这种动态供需调整导致价格所谓“扭曲”的最好案例,

毕竟,决定当前市场价格的第一性原理,他是供需啊。

债券这个看似简单,尤其是美国国债这种可以视为没有违约风险的品种——那么唯一风险就是久期风险,就是对于利率调整的价格涨跌——这种简单的交易品种都可以发生复杂的收益率扭曲与倒挂,更别说是股票了。

但是,扭曲是局部的,规律是整体的。长久期的股票资产,相对短久期的股票资产,确实对利率的敏感性,是不一样的。

股票有没有久期?其实是没有的,因为股票不赎回;但是因为股票价格对于利率也有敏感性的属性(折现率),所以我们近似可以看做,股票有久期的影子。比如高分红低成长的股票,一般而言,久期就比没有分红高成长的股票,要短。当然这里我们只谈论股票资产,不谈论永远不可能有现金流的资产,比如黄金、大宗、大饼、艺术收藏品等等。

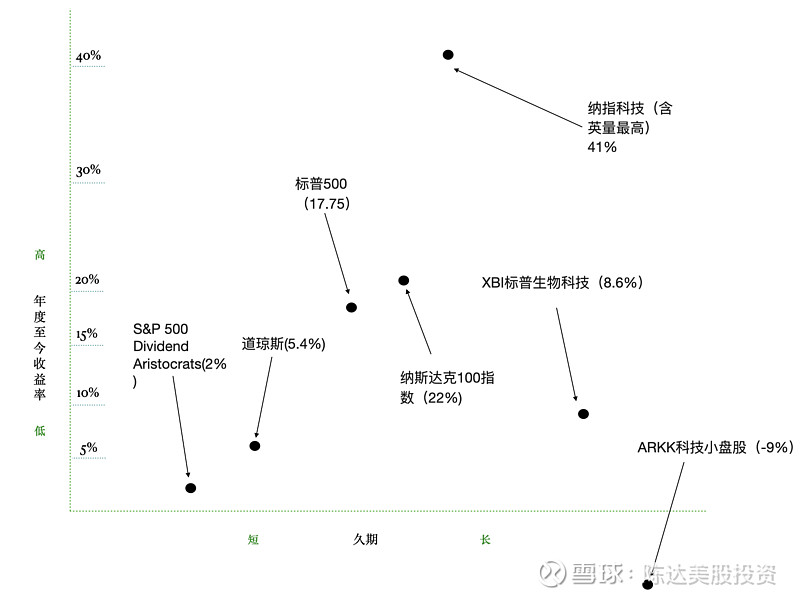

(制图:达某)

股票的久期无法以数字准确衡量,我们只能大概来给一个值,标普红利贵族久期最小,ARKK的科技小盘股久期最大。我们可以看到在大盘股方面,这个在降息预期下久期越大收益越高是成立的,尤其是带了含英量的,大盘指数我们可以设标普500是久期的中位数,那么比标普久期低的今年表现都一般,比标普久期高的今年表现都好。

但是来到了XBI以及ARKK这个规律就失效了,一方面XBI和ARKK去年表现就还不错(降息预期并不是从今年开始的,去年下半年就开始了,所以XBI去年十月低点60反弹到今年三月100,已然是很猛;而ARKK 在2023年全年涨了69%),所以可以说去年开始就price in 了不少降息的预期;另一方面其实还是供需失调,因为英伟达的交易、AI的交易太拥挤了,导致涉及AI被人为冲高,纳斯达克100以及纳指科技在今年交易降息预期时,是表现最好的,费城半导体类似于纳指科技的表现。

而上面这个图,像不像一条被扭曲、倒挂了的收益率曲线?

另外一方面,其实去年开始蓬勃的降息预期,在今年上半年就一直没兑现,通胀一直下不来,降息一拖再拖。这就导致了虽然久期并不算短但大家报团共识强烈的大型科技股,居然就变成了全球资金的一个避险品种,进一步激发交易的拥挤。供需严重失衡,导致收益率曲线的扭曲。而小盘股无论是罗素2000(在昨晚之前基本今年没涨)还是ARKK,在供需严重月经失调下,都被当成了没人要的草芥品种,成为了辣鸡中的辣鸡,ARKK今年更是在美股大牛始中,亏掉了9个点,让人情何以堪。

而昨晚的CPI这个数据,颇具一锤定音的效果,可以基本说明美国通胀可控——不是说三次通胀一定不会来——但CPI冷却,至少长期在3%徘徊的可能性,很高。而美国近期各种经济数据也说明,美国经济并没有你想象中的那么火热那么坚挺(你可以看一看车贷的违约率的变化),所以交易降息兑现,市场预期反转,更重要的是,之前那种月经不调的供需关系,可能会得到unwind,拧拧松。这也是昨晚科技股大跌,XBI大涨的逻辑。当然你可能会问,那怎么ARKK昨晚还是跌?——特斯拉大跌呗,另外,因为目前来看,ARKK是没人要的草芥。

一点看法,不一定对。

关于交易降息衍生读物: