来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/297225318)

工行的一些经营数据

1.净利润

净利润从10年前的2014年2758亿元逐年增长到了2023年的3640亿元,10年增长32%,背景是:外贸出口,地产和投资的大时代。2023年度的净利润增长幅度明显收缩。

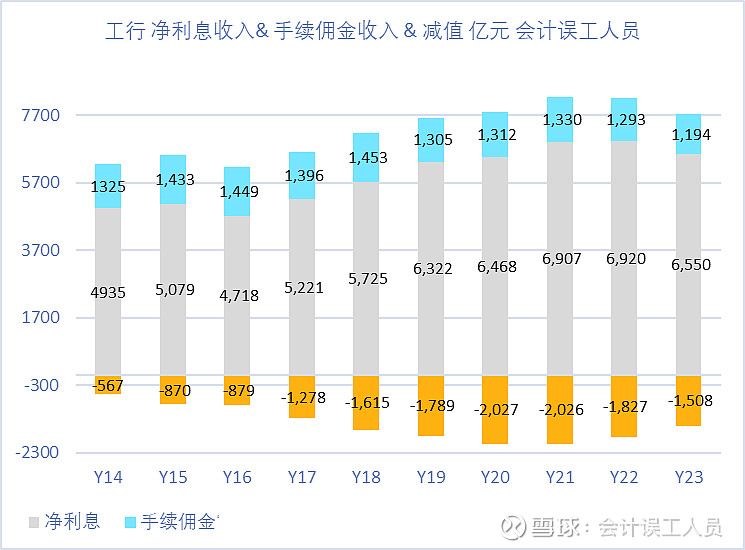

2. 工行的净利息收入,手续费和佣金收入,和减值情况。

工行的净利息收入2022年达到峰值6920亿,2023年6550亿,减少了370亿;

手续费和佣金收入2018年1453亿达到峰值后横盘多年,2023年下降到了1194亿,环比2022年也是下降的;

减值情况:2020年峰值2027亿,最近四年逐年递减,2023年下降到了1508亿,是过去6年的最低。但地产2022-2023年明显不景气而且趋势感觉延续。。。可以说在净利息收入,手续费和佣金收入粉笔下降370亿和99亿的情况下减值减少319亿成了2023年净利润能增长的关键。

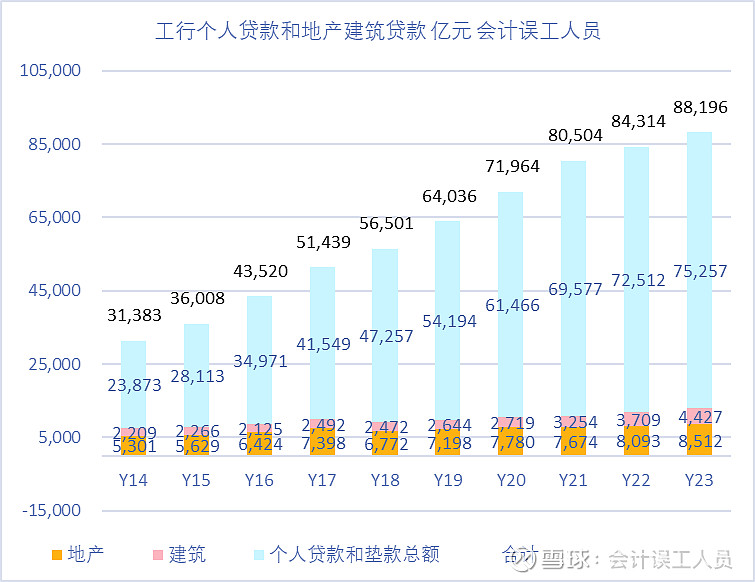

3.关于工行的个人贷款和地产和建筑的贷款合计

逐年新高2023年末时8.82万亿,其中个人贷款和垫款合计7.53万亿的新高,地产贷款也是8512亿新高,建筑4427亿是历史第二高。

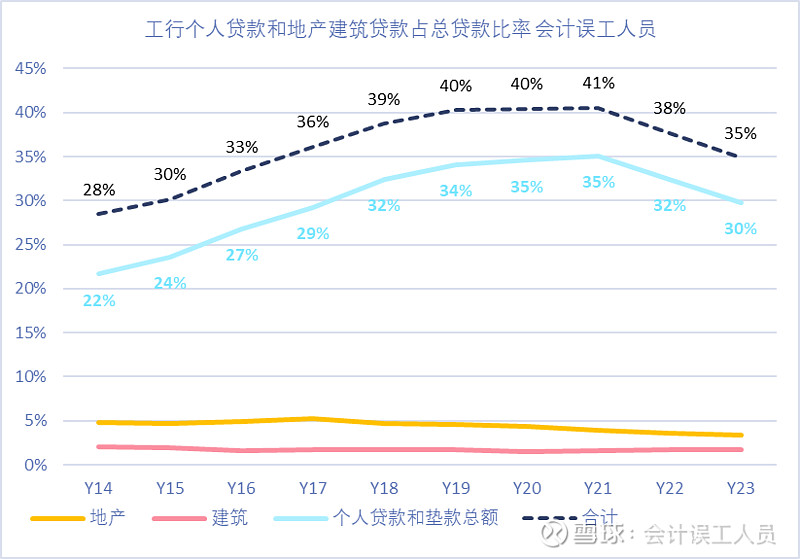

4. 工行的个人贷款和地产和建筑的贷款占总贷款的比重如下:虽然个人贷款和垫款总额历史新高,但比重下降。

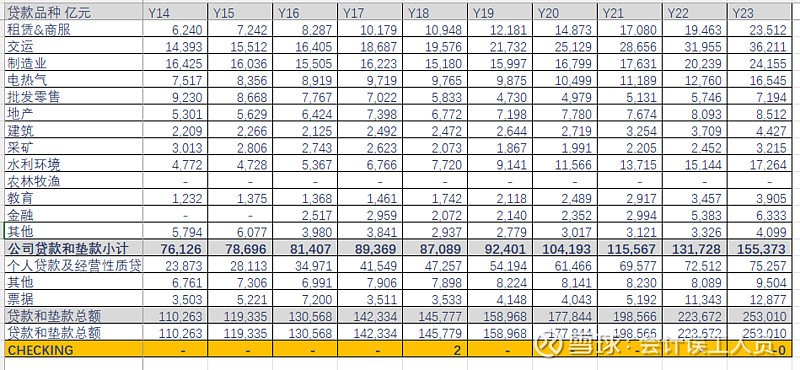

5.工行的贷款行业分布如下:

总结:

利息净收入和佣金收入都见顶了,主要是减值这块会不会日后反弹吃掉一些利润?还是会持续优质?这样的地产和宏观环境,让时间给出答案吧。

工行大致情况跟我昨天的文章的《建设银行的一些经营数据》内容非常接近,毕竟同行同质化业务,都是《部分银行经营数据》的一部分。下一篇对比一下招商银行。