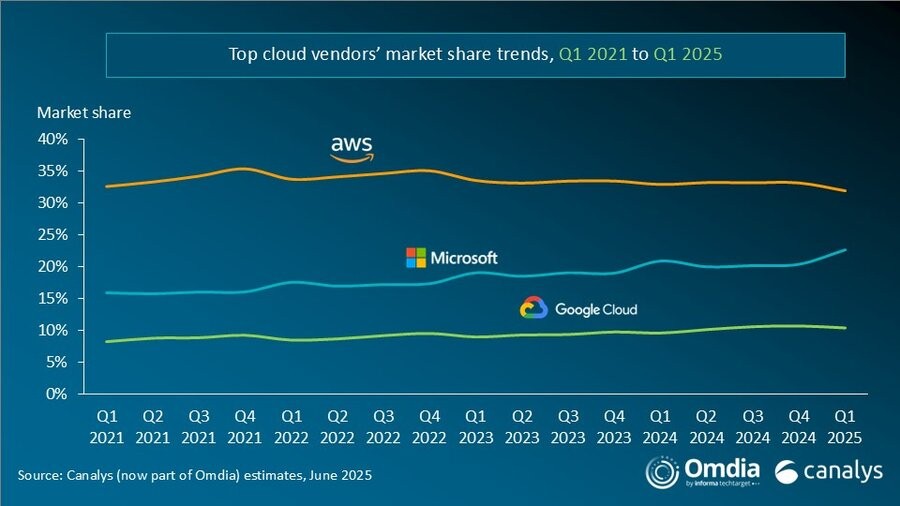

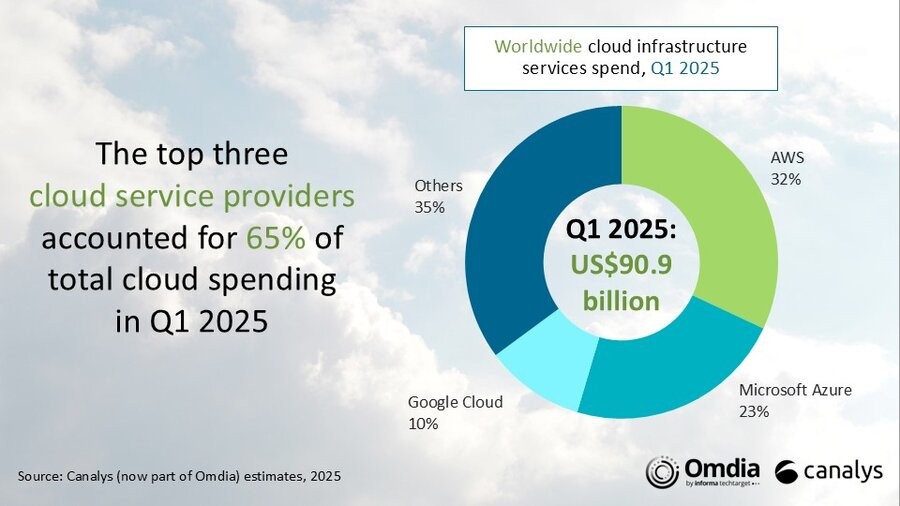

据Canalys估计,全球在云基础设施服务上的支出在2025年第一季度达到909亿美元,同比增长21%。企业已经认识到,部署人工智能应用程序需要重新重视云迁移。对云计算和人工智能基础设施的大规模投资仍然是2025年市场的决定性主题。与此同时,为了加速企业大规模采用人工智能,领先的云提供商正在加大力度优化基础设施,尤其是通过开发专有芯片,旨在降低人工智能的使用成本,提高推理效率。2025年第一季度,前三大云提供商(AWS、微软Azure和谷歌cloud)的排名与上一季度持平,其市场份额合计占全球云支出的65%。总体而言,这三家超大规模企业的云相关支出同比增长24%。

各大公司的增长势头各不相同。微软Azure和谷歌Cloud的增长率都保持在30%以上(尽管谷歌Cloud的增长比上一季度略有放缓),而AWS的增长率为17%,低于2024年第四季度的19%。这种减速主要是由供应方面的限制所驱动的,这限制了满足快速增长的人工智能相关需求的能力。作为回应,云超大规模企业继续积极投资于人工智能基础设施,以扩大容量,并为自己的长期增长做好准备。

总体而言,全球云服务市场在2025年第一季度保持稳定增长,因为企业更加关注两个战略重点:通过转移额外的工作负载或恢复停滞的内部部署过渡来加速云迁移,并探索采用生成式人工智能。生成式人工智能的兴起严重依赖于云基础设施,反过来又强化了企业的云战略,加快了迁移的时间表。

Canalys高级总监Rachel Brindley表示:“随着人工智能从研究转向大规模部署,企业越来越关注推理的成本效益,比较模型、云平台和GPU等硬件架构与定制加速器。与一次性投资的训练不同,推理是一种经常性的运营成本,这是人工智能商业化道路上的一个关键制约因素。”

Canalys的分析师Yi Zhang补充说:“如今,许多人工智能服务都遵循基于使用的定价模式——通常是通过令牌或API调用收费——这使得随着使用规模的扩大,成本预测变得越来越困难。当推理成本不稳定或过高时,企业被迫限制使用,降低模型复杂性,或限制部署到高价值场景。因此,人工智能的更广泛潜力仍未得到充分利用。”

为了应对这些挑战,领先的云提供商正在深化对人工智能优化基础设施的投资。包括AWS、Azure和谷歌Cloud在内的超大规模厂商已经推出了专有芯片,如Trainium和TPU,以及专门构建的实例系列,所有这些都旨在提高推理效率并降低人工智能的总成本。

亚马逊网络服务(AWS)在2025年第一季度保持了市场领导者的地位,占32%的全球市场份额,收入同比增长17%。它的人工智能业务继续以三位数的年增长率增长,尽管它仍处于发展的早期阶段。今年3月,AWS推出了一项降价策略,以促进其Trainium AI芯片的采用,而不是更昂贵的基于Nvidia的解决方案,突出了Trainium 2 30-40%的性价比优势。该公司还加速了其Bedrock服务的扩展,增加了Anthropic的Claude 3.7 Sonnet和Meta的Llama 4模型,并成为第一个完全管理DeepSeek R1和Mistral的Mixtral Large的云提供商。AWS在2025年5月宣布了一项超过40亿美元的资本投资,计划在2026年底之前在智利建立一个新的云区域,进一步强调了其对全球基础设施的长期承诺。

微软Azure在2025年第一季度仍然是第二大云提供商,占有23%的市场份额,同比增长33%。微软报告称,人工智能对Azure的增长率提高了16个百分点,这是自2024年第二季度以来最大的单季度增长。今年4月,Azure宣布在Azure AI Foundry和GitHub上提供GPT-4.1模型系列,进一步扩大了开发人员在其生态系统中获得高级AI功能的机会。Azure AI Foundry是微软用于构建和管理人工智能应用程序和代理的平台,目前已被7万多家企业的开发人员使用。该平台本季度处理了超过100万亿个代币,同比增长了五倍。微软还专注于降低人工智能采用的成本。报告称,在恒定功耗下,其人工智能性能提高了近30%,每个代币的成本降低了50%以上。作为其正在进行的全球基础设施扩张的一部分,该公司第一季度在四大洲的10个国家开设了新的数据中心。

谷歌云是全球第三大云提供商,在2025年第一季度保持了10%的市场份额,同比增长31%。截至3月31日,其收入积压达到924亿美元,较上一季度略有下降。这一下降主要归因于供应限制,特别是计算能力,这限制了谷歌Cloud完全满足客户需求的能力。今年3月,谷歌推出了Gemini 2.5系列,其中Gemini 2.5 Pro因其领先的基准性能和聊天机器人竞技场的顶级排名而受到广泛好评。通过增强推理和编码能力,该模型为开发人员和企业用户打开了新的可能性。自今年年初以来,谷歌AI Studio和Gemini API的活跃使用量激增了200%以上,反映了开发者对生成式AI解决方案的强烈采用和不断增长的需求。谷歌还在瑞典推出了一个新的云区域(全球第42个云区域),并承诺投资70亿美元扩展其爱荷华州数据中心,进一步支持其不断增长的人工智能和云工作负载。