资金疯抢

伊朗与以色列冲突进入第六天,国际油价继续攀升。

美东时间周二(6月17日)收盘,美油、布油均收涨超4%。

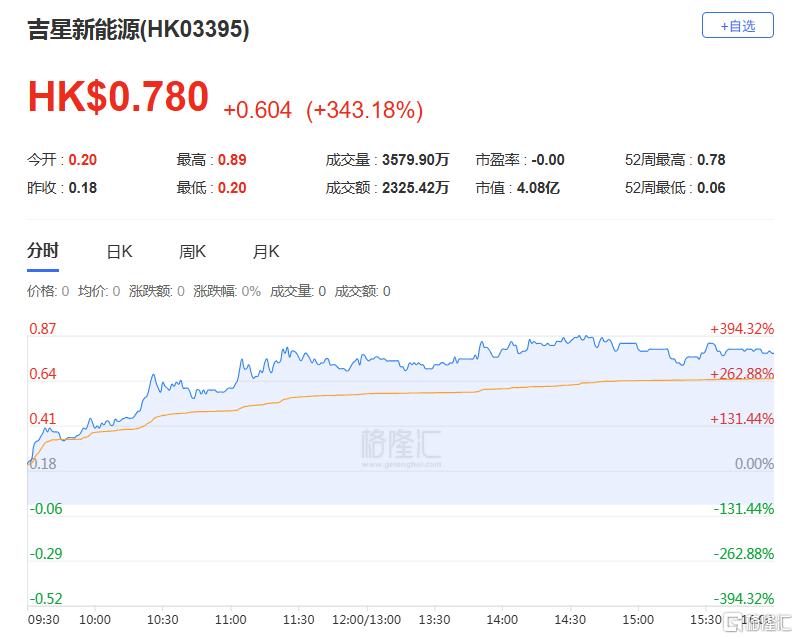

今日港股低价油气股持续活跃,其中,吉星新能源一度暴涨370%,最终收涨343.18%,报0.78港元,成交额2325.42万港元。

资料显示,吉星新能源是一家总部位于加拿大的石油和天然气勘探开发公司。公司重点布局天然气业务,同时也涉足原油、液化天然气和冷凝液的生产。

公司拥有两个核心区域——阿尔伯塔省山麓(Basing、Voyager)和和平河(Dawson)地区的石油和天然气许可证。其中,Basing地区贡献了公司约90%的收入。

尽管所处地带资源丰富,但受限于自然气候、油气价格波动与高负债压力,近年来公司经营波动剧烈,业绩持续承压。

财务数据显示,2022年公司营收达2228.5万加元,2023年仅1245.5 万加元,同比骤降44.1%。2024年营收继续暴降60.8%,跌至不足500万加元。

净利润方面,自2013年以来,除了2014年实现盈利,其他年份均陷入亏损。2023年和2024年净亏损都超过2000万加元。

2025年第一季度,公司营收为271.99万加元,同比减少2.82%;净利润为-357.60万加元,去年同期亏损342.97万加元,基本每股亏损0.01加元。

2025年第一季度,公司资产负债率为195.64%,较2024年第四季度的182.90%上升12.74个百分点,表明公司财务杠杆有所增加。

此外,根据2024年年报,公司前五大客户贡献了大部分收入,其中最大客户占比高达62%。这种高度集中可能导致公司对单一客户的依赖风险。

尽管公司面临财务压力和客户、供应商集中度高的问题,但通过股权融资、可转债发行、资产优化及产量恢复等措施,公司试图改善现金流和财务状况。

吉星新能源今日暴涨,背后仍有其投机性逻辑:

公司为资源型企业,油气价格上涨将显著改善其销售收入和现金流;市场博弈其或能借助油气反弹阶段实现“扭亏为盈”或资产重估。