这是阿甘经济宏观论的第20集。

上集大叔讨论了房价。从去年12月起,国内二手房价已经边际转向,不是不跌了,而是跌幅连续6个月逐月收敛。新开工面积大幅收缩,未来新房供给会大幅减少。

昨天统计局的房产数据证明了大叔的观点:房价同比跌幅在逐月收敛,而且商品房待售面积连续三个月减少,5月份净减少715万平。

为什么先讨论房价?因为房地产复苏对资本市场非常关键:如果房价普遍上涨,房贷和房产交易扩张,货币扩张的速度就会加快。流通中货币数量增加,不仅能把经济从通缩的泥潭中拔出来,也会刺激资本市场的活跃度。

今天咱们讨论PMI指标,也就是采购经理人指数。看它从去年9月至今,是否改善了?

过去大叔简单介绍过怎么解读PMI指标:高于50,就表示经济活动比上个月扩张;低于50,就表示经济活动比上个月收缩。这个指标显示的是本月比上个月经济活动是扩张了,还是收缩了。

但如果更深刻理解PMI,就需要再增加三个知识点:

第一个知识点:PMI是个简单的抽样问卷统计

PMI就是统计局调查总队每个月对抽样企业的采购经理进行的问卷调查。比如:

1、生产:贵企业本月主要产品的生产量比上个月:增加?减少?持平?

2、订单:贵企业本月来自客户的主要产品订货数量比上个月:增加?减少?持平?

3、库存:贵企业本月主要原材料的库存数量比上个月:增加?减少?持平?

正因为问题非常简单,不要求精确回答,所以这个问卷才比较准确可信。

最后在编制指数的时候,如果勾选“增加”的企业占比增大了,就是经济活动扩张。否则就是收缩。

简单举例:调查了100家样本企业,上个月有50家说生产量增加了,而本月有55家说增加了,PMI指数就是大于50,表示经济扩张了。当然情况比这个更复杂一点,但道理就是这样。

第二个知识点:观察PMI指标时,要观察它的变化顺序

PMI指标粗分为三类:制造业,建筑业和服务业。在政府基建刺激的情况下,首先扩张的应该是建筑业,随后是制造业,最后才是服务业。

所以咱们验证去年9月以来经济有没有复苏,就按照这个顺序来验证。

当然,对于中国这样的制造业大国,最重要的还是制造业PMI。

制造业PMI还有10个子项指标。当经济复苏时,指标的复苏顺序应该是订单增加→采购增加→生产增加→库存增加→供应商配送时间减少→从业人员增加。咱们在分析时,也应该按照这个顺序的变化先后来分析。

所以咱们验证去年9月以来经济有没有复苏,就按照这个顺序来验证。

第三个知识点:解读PMI时,一定要考虑重大事件的影响

PMI采集的是采购经理们的主动行为。这些采购经理如果遇到春节这样的大假期,或者关税战这样的重大事件,一定会谨慎采购。

因此在解读PMI的变化时,要考虑这两个事件带来的指标波动。

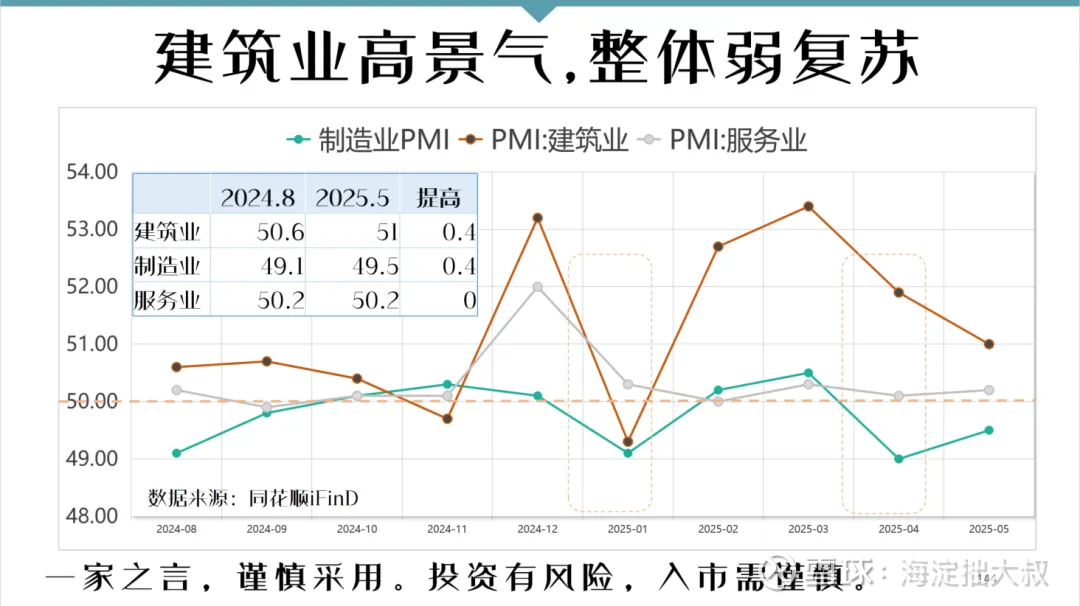

解读一:建筑业先扩张,高景气。整体弱复苏

建筑业PMI是从去年12月进入强扩张区域,今年1月因春节引起的下降剔除,即便4月因为关税战下滑,也在52左右,仍处于扩张区。

建筑业PMI的上扬,再次证明了大叔去年10月的判断:房地产边际向上的拐点就在去年12月。

绿线是制造业PMI,比去年8月9.24新政之前,提高了0.4%。如果不是关税战的干扰,会是一个平稳向上的走势。

这三类PMI指标的走势,符合政策刺激的顺序,也符合我们的预判,整体经济活动是比去年9月之前活跃了,但幅度不大。

小结一下:如果剔除今年1月的春节波动,建筑业和制造业的PMI指标,在4月之前都是稳步向上。但4月的关税战,的确对各企业采购经理人的心理产生了巨大影响,这两项指标迅速下滑。而服务业PMI的确是个滞后指标,今年5月相比于去年8月,基本没有变化。

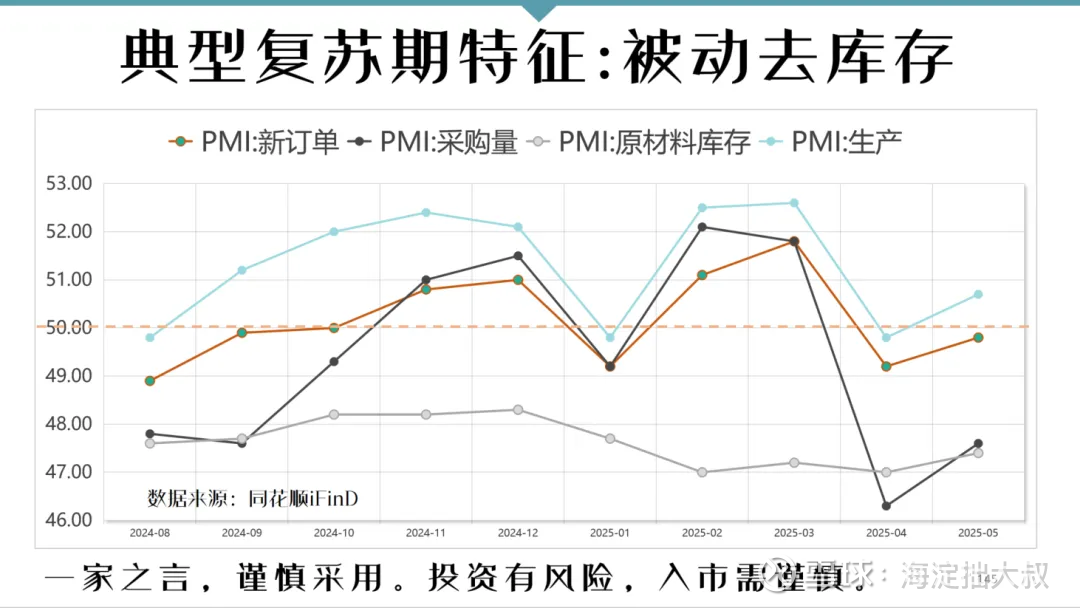

解读二:典型的经济复苏期特征:被动去库存

咱们刚才说过,经济复苏的顺序首先是订单增加,然后是采购增加,再后是生产量增加。

观察上图会发现,在今年4月关税战之前,无论新订单指标,还是采购和生产指标,都呈现较强的扩张特征(剔除一月春节下滑)。

但当生产(蓝线)提高的时候,产成品库存(灰线)却表现为下降。特别今年2月份生产指标高扩张时,库存指标在快速收缩。

这就是基钦周期中典型的“被动去库存阶段”,这是经济复苏期的典型特征。

在复苏初期,市场需求开始转暖,销售开始增加,产品价格触底回升,但企业产能利用率还在低位,不敢确定市场复苏能持续多长时间,因此不愿扩大生产,只量清除了产成品库存。也就是说,销售的产品比自己生产的多,这就是被动去库存。

如果PMI产成品库存向上突破50,则说明经济周期进入了主动补库存阶段,对应的就是经济繁荣期:产销两旺,量价齐升。这时产能利用率会明显提升,企业利润显著增加。

经济到了主动补库存阶段,就是资本市场的繁荣阶段了。各种各样的大牛股会因为业绩突出而层出不穷。但到产成品库存指标真达到50以上的时候,股市可能已经从底部向上了很长时间。

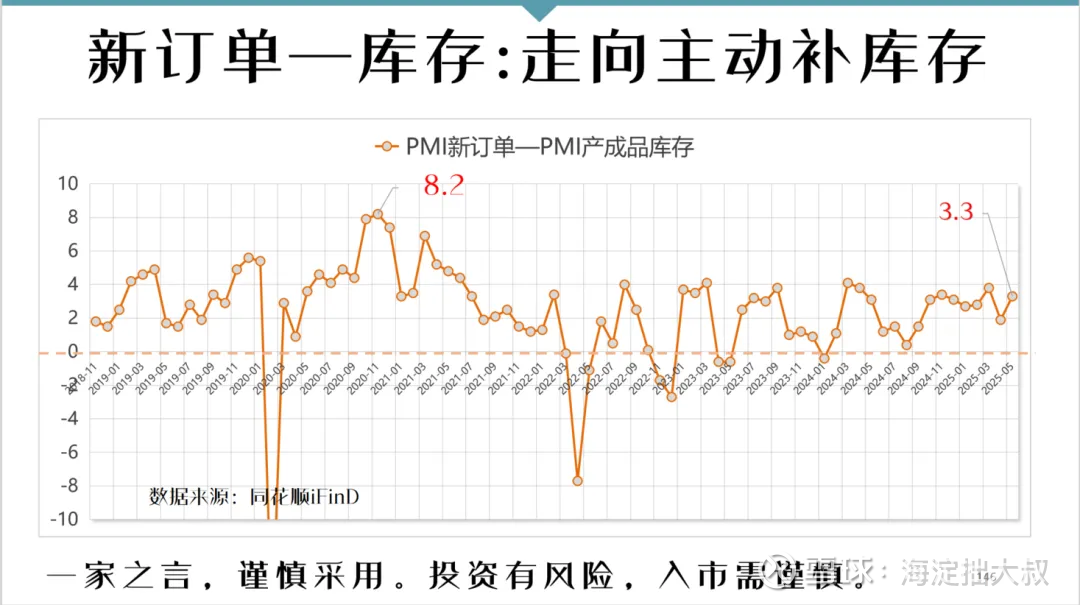

解读三:新订单与库存剪刀差:正在转向主动补库存阶段

新订单与库存的剪刀差,表示的是需求缺口有多大。如果剪刀差不断走扩,说明需求在增加,在持续消化企业的产成品库存。如果剪刀差进一步加大,就会要求企业从被动补库存进入主动补库存阶段,主动增加生产以提高产成品库存。

当企业进入主动补库存阶段时,经济繁荣就来到了。

一般来说,当剪刀差达到4-5之间时,企业就开始进入主动补库存。现在产成品库存PMI是3.3左右。所以我们要及时观察这个指标。

2018年以来的7年间,新订单与产成品库存的剪刀差,最高曾在2020年11月达到过8.2。这是市场需求突然高增长,导致企业生产反应不及,库存被大量消耗所致。这时会表现为产品销售价格急剧提升,企业利润高增长。

与这个场景相应,股票市场也会出现大幅上涨。所以在剪刀差达到8.2的三个月后,2021年2月市场就涨到3700点,也就是2019年行情的最高点。

大家还记得2021年2月之前的市场行情吗?大盘科技蓝筹的好时光啊,大家蜂拥买入,不断节节上涨。可春节过后画风突变,大盘蓝筹集体下跌,市场风格转向了小盘概念。再过了一年,市场就开始漫漫阴跌。

我们不是一直在找牛市到顶的标志吗?这个PMI新订单与库存指标的剪刀差,就是一个。当这个剪刀差再次达到8以上时,就预示股市可能在3-5月后,转入衰退。

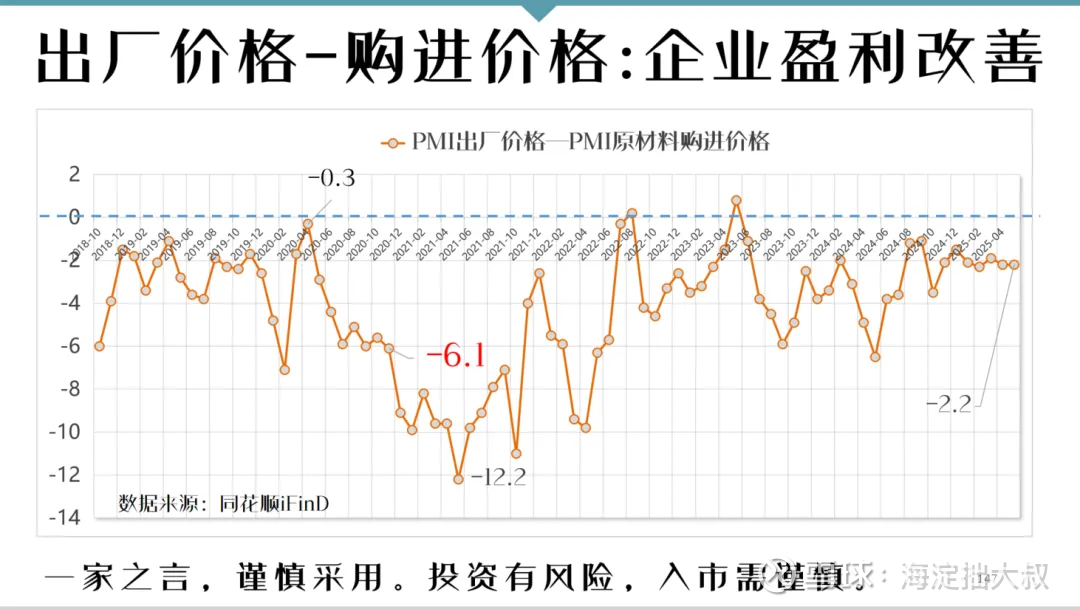

再以2020年11月为例,当新订单与库存的剪刀差达到8.2峰值时,企业盈利情况发生了什么变化?

在达到8.2峰值的时候,企业出厂价格PMI与其原材料购进价格PMI的剪刀差,已经达到-6.1,而且在这之后迅速崩塌。

这个出厂价格与购进价格的剪刀差,体现的是企业盈利能力,也就是毛利率的变化。出厂价高而采购价低,毛利率就高。出厂价低而采购价高,毛利率就低。

事实上,在2020年4月,这个表示企业毛利率的剪刀差,就已经达到峰值(-0.3);半年后的2020年11月,企业订单与库存的剪刀差达到高点(8.2);再之后三个月的2021年2月,股市就达到当时牛市的高点。

所以,PMI指标是非常好的经济前瞻指标,往往领先实体经济指标3个月左右。当PMI指标明显好转后,货币指标、经济指标和价格指标会依次好转。

在下一集中,我们会分析货币指标的变化。

如果感觉有收获,不妨赞赏大叔一杯咖啡。

本话题在雪球有4条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>