昨天在雪球里发的一篇内容,没发出来,可能是雪球判定内容里有外lian。

我本意是免费分享6家保险公司历年内含价值变化的全套数据,并且做个详细的说明。

没关系,另开一贴讲讲这套数据表的制作方法,以及用于保险公司估值的模型~~PEV-ROEV模型的细节吧。

我觉得对于保险股的股东,即使拿不到我分享的数据,也可以根据历年中报、年报的财务报表,自己做一点数据整理。

这些工作在投资的过程中是非常重要的。

定性很重要,定量同样重要,有时候不定量,根本就无法定性。

定量本身就是为了定性。

你说一家公司“好”,一定是它的财务指标足够优秀,“好”是需要财务数据支持的,不能虚空捧臭脚。

有位朋友认为某家公司很好,某家保险公司全行业最优秀,这些观点,如果他真的整理过财务数据,就会发现很多问题,会发现这家公司可能没有想象的那么好,进而就会对一些错误观点进行修正。

定性和定量的工作全部做完,最后再经由财务数据和公司未来的发展前景进行估值,就能很好地指导投资决策。

废话少说。

对于保险公司来说,由于投资债券和股票后净值的大幅波动,每期报表会因为投资收益导致净利润和ROE有很大的起伏。

投资保险股的股东,或者说保险公司内部的财务部门,为了平滑这种波动,就设计出了一套估算自己企业真实价值的方法,也就是我们经常提到的“内含价值”。

有的地方称为内涵价值,本质是一样。

都是对一些已经售出的保单,未来可以产生的收益进行估算,计算这张保单对保险公司的真实价值。

然后再把所有的保单价值进行合并计算,就得到现在这家保险的总内含价值。

保险公司的内含价值,就是公司的企业价值,以及在市场上可以值多少钱的证明。

内含价值=企业价值,我们简称EV,也即是Enterprise Value的缩写。

只是这里要注意贴现率的区别。

有的保险公司在计算自己内含价值时,设置的贴现率是8%,但我们股民可能觉得每年要赚10%才满意,这个时候可以对它估算出来的内含价值进行打折处理,打个八折或九折。

对于保险公司的股东来说,因为保险公司自己已经对他们的内含价值算过一遍了,我们可以直接使用这个结果。

实践中,股民朋友只需要观测,它对结果的估算准不准,也就是一些假设和偏差的估计是否保守,对于那些相对保守的公司(有迹可循),直接使用它估算出来的内含价值即可。

对于估得不准的,不够保守的公司,继续打折处理。

OK,以上大概讲明白了,内含价值EV是个什么东西,为什么它对我们股东来说很有用。

后面对内含价值,我们就简称为EV就好了。

那如果保险公司之后卖出了新的保单,怎么办?

没关系,继续评估新保单的价值,加在原有内含价值上就可以了,这就是内含价值EV增量的来源。

也就是我经常说的ROEV,Return of EV,EV的回报,EV的增量。

这有点儿像我们经常使用的PB-ROE估值体系,也就是前几天我给朋友们分享的估值模型2.0的底层原理,PB低的,ROE高的股票,一般来说更有投资价值。

在保险公司这里,是PEV-ROEV估值体系。

EV相当于其他行业的B,内含价值相当于净资产,差不多。

而EV的回报ROEV,对应B的回报ROE,也差不多。

所以这里很简单,如果一家保险公司的EV本身很高,而市值很低(PRICE低),那么它的PEV会比较低,这家公司就是相对更低估的。

此时还要考虑ROEV,如果一家保险公司的ROEV也很高,那么它的PEV高一点也是合理的,因为它能用存量的EV赚更多的钱,创造更多的增量。

相当于是净利润增速高的公司,我们可以给它更高的PE是一个道理。用净资产赚钱快的公司,ROE很高,我们就给它更高的PB。

而在保险行业,ROEV高的保险公司,我们也给它更高的PEV。

其实估值就是这么简单,懂了一个估值体系,其他的体系就自然触类旁通了。

难吗?

并不难,或者说我认为不难。

很多朋友们觉得这个东西很难,可能是功课没做到位。

没关系,反复学习,反复琢磨,加深理解就好了。

接下来我们谈谈经济假设,和经济偏差。

也叫投资回报假设,投资回报偏差。

对于以前售出的保单,本来认为可以为保险公司赚到5万块钱,结果运行的过程中发现,欸,我保险公司拿了别人的钱去做投资,计划赚5%的年化收益,最终却只赚到了4.5%,我能赚的钱比想象中的更少。

那么就只能在当年记录为投资回报偏差,下一年调整公司对投资回报的假设,对模型进行调整。

OK,所以保险公司运营的过程,就是不断地对投资收益进行假设,设定一个模型,再在运营的过程中根据实际的投资情况,进行调整。

负向调整就叫“利差损”,正向调整就叫“利差益”。

因为实践中我们假设自己一年只能赚到5%,但是某一年的股市或债市表现得不错,我们实际赚了5.5%,那么就可以提高保险公司的内含价值,产生利差益。

还有营运假设,和营运偏差。

这是另一个方向,和经济假设、经济偏差是同时发展的两条暗线,底层原理也是一样的。

经济假设和偏差,是关于投资收益率和负债成本率的,而营运假设和偏差,是关于一系列成本、费用以及概率的估算的。

比如我认为对于存量保单,100个人里,今年会有4个人退保,但实际退保的只有3个人,那我不就赚了吗。

比如我卖出一张保单,本来认为100个人中,会有1个人生病或身故,我要进行赔偿,结果实际跑下来,今年出现了两个人生病或身故,我赔得更多了,那就会缩减之前估算保单的价值。

也就是说,这些东西都关系到营运假设和营运偏差,产生“费差损”和“费差益”。

好,又讲明白了一个道理,

真累。

这些东西写起来很累。

我早就研究明白了,反复使用,但是写出来依然很累。

有的新股民朋友对这些概念很陌生,初次看的时候一定会觉得更累。

随便一写,到这里就2100字了,有多少人会坚持看到这里呢?

很少,大部分人只需要一个结论的。

所以我平时懒得写,写了也没多少人看。

现在的市场就是这个样子,我随随便便写个小作文,发泄一下情绪,轻松骗100个赞,但是干货、技术贴,才是真正对朋友们的长期投资收益有好处的东西。

就像我之前分享的那个《极简估值模型2.0》,这些都属于典型的吃力不讨好,但我依然愿意去做。

接着说回保险。

理解了上面的逻辑,就可以开始自建数据表,并进行后续的分析了。

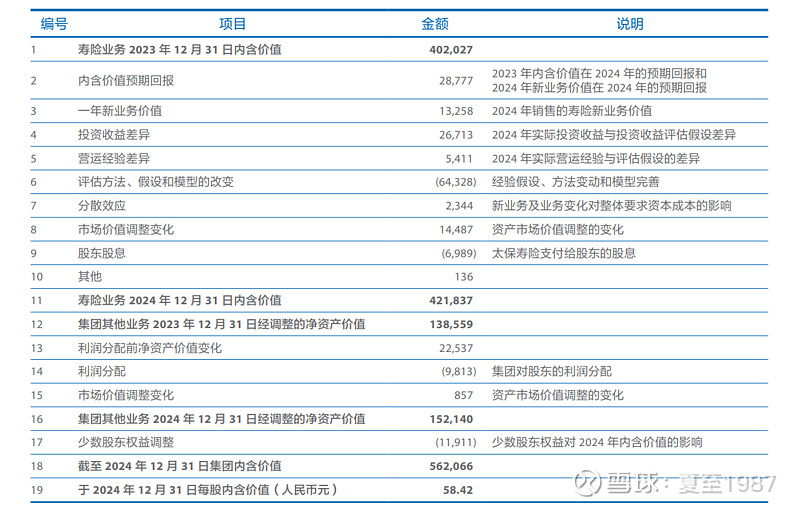

我举个实例,找到中国太保2024年年报中,关于内含价值变动的部分:

OK,这是一张,单一会计年度,保险公司的内含价值从期初到期末如何变化的明细表,我们可以自己归类整理记录为下面这个样子:

注意看,从期初内含价值出发。

太保的集团内含价值分为寿险和健康险的内含价值,以及其他业务的净资产,两个部分。

其中期初集团内含价值,是期初寿险及健康险内含价值4020亿,加上其他业务的净资产1385亿。

这里我们重点关注寿险和健康险,从期初的寿险及健康险内含价值4020亿开始。

先加上期初内含价值的预计回报。

这是个什么概念呢?

简单的说,就是存量保单在未来年度的利润释放过程,它是期初内含价值自然产生的。

期初内含价值的预计回报,是保险公司内含价值增长的第一重要来源。

对于2024年的太保,期初寿险及健康险的内含价值是4020亿,预计回报287亿,增量占集团期初内含价值的比例高达5.43%,也就是我在上表的第三列计量的“影响”的部分。

我们要加上新业务价值创造。

也就是新售出保单创造的新价值。

注意,这里的新业务价值创造,是要合并“分散效应”的。

什么叫分散效应,可以理解为新售出的保单互相之间,以及与存量保单之间会进行风险的抵消,降低保险公司的总风险,进而创造出了新的价值。

加上分散效应后的新业务价值创造,和期初内含价值的预计回报一样,是保险公司内含价值增长的第二重要来源。

2024年太保的新业务价值创造是156亿,占集团期初内含价值的2.95%。

以上两项加起来,期初内含价值的预计回报和新业务价值创造,两个内含价值最重要的增量,占到了集团期初内含价值的5.43%+2.95%=8.38%。

也就是说,太保的股票估值如果不提升,这家公司2024年一年创造的价值,相对于存量EV,大概就是8.38%。

好,我们继续往下走,该到我们前面提到的,投资回报假设和偏差,以及营运假设和偏差的部分了。

其实就是个调整项。

估计出一个模型,和实际运行情况比对,然后调整模型,再测算实际的影响,就是这样一个反复调整过程。

我把以上几项合并一下,叫它营运、经济偏差和假设的总影响。

2024年太保的营运、经济偏差和假设的总影响是多少呢,-177亿,占比期初集团内含价值的比例是-3.35%。

主要是因为降息周期,一年内对模型的大幅调整,营运及经济假设和模型变动那一个项目,就有-643亿的损失。

没办法,保险行业这几年就是这个样子。

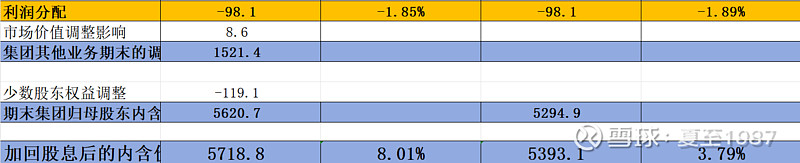

好了,最后我们加回股息,对比一下估算出来的期末EV,以及期初EV,找到增量,以及增量对应的比例8.01%:

这个8.01%,就是我们可以得到的ROEV。当然了,最后保险公司对于EV的估算是否保守,是否靠谱,我们都可以根据实际经验进行调整。

但不看这套EV变动表,就投资保险股,是万万不行。

我的《保险股价值排行榜》,就是基于以上这套逻辑做出的,很多东西真的没法儿细讲,解释的成本很高。

我能做到的就是尽力去做理性客观地分析,争取给朋友们一个相对客观的,可供参考的结果。

最后再强调一下.

估值是作为参考的,是给我们提供安全垫的,是保护我们的持仓的。

估值永远无法预测未来短期股价的波动。

朋友们不要再问我,某某股能不能加仓,能不能买,这么具体的问题了,我真的爱莫能助。

但只要我们坚守价值,在相对低风险的前提下持有优质的低估值股票,长期来看一定会有所回报。

以上。

您的点赞、关注和转发,也是我持续更新的最大动力。

有任何疑问也可以在评论区留言,我会尽力回复您。

上一篇内容:

$中国太保(SH601601)$ $中国人寿(SH601628)$ $中国太平(00966)$

本话题在雪球有25条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>