对金矿股的估值难度非常大,因行业的特性不能简单用PE估值,而选股和持股又不能回避估值。因此我对金矿股的估值方法思考了很长时间,最终得出了本文上的思路。这个思路不一定正确和完整,想与大家探讨。

注1)本文上的估值仅指矿产金部分的估值,不含铜、银等其他业务部分的估值;

注2)本文上的“资源量”、“储量”及“产量”,均为金金属量;

注3)本文上的市值采用的是2025年6月10日的收盘市值。

一、对我的金矿股综合估值方法的说明

1、我个人的金矿股综合估值基本公式

金矿股的综合估值 = 市值/资源量或储量 权重1 + 市值/中期产量 权重2 + PE 权重3

资源量或储量,代表金矿股的远期利润;中期产量,代表金矿股的中期利润;PE,代表短期利润。

2、对上面公式中几个元素的思路

(1)对“资源量”或“储量”的思路

我个人认为,资源量和储量均能代表一家金矿股的资源情况。从某个角度考虑时,储量比起资源量更与开采接近。但我跟踪的14家金矿股当中,5家未披露储量数据,披露储量的公司数量远远少于披露资源量的公司数量。

而权益资源量,比资源量更能代表一家金矿股资源的实际情况。

因此,我在综合估值公式中,决定采用“权益资源量”。

另外,市值除以权益资源量的比值,与PE相比并不在同一个数量级,因此我对市值除以权益资源量的比值再乘了100。

(2)对产量的思路

也许是偶然的巧合,山东黄金的焦家金矿开发工程、招金矿业和紫金矿业的海域金矿、中金黄金和山东黄金的纱岭金矿、山金国际的加拿大Osino和芒市金矿,这些大项目的投产或满产的首年基本在2028年左右,且特朗普的任期到2028年基本结束。

另外,权益产量比起产量更能代表一家金矿股的中期实际利润。

因此,我对“中期产量”决定采用2028年权益产量。

(3)对3个权重的思路

权重1~3,在不同的时点会相应变化,越往后权重1会越来越大,而权重3会越来越小。

站在当下,眼光放到远处,我个人认为将权重1设40%、权重2设40%、权重3设20%为宜。

(4)对PE的思路

PE可以分为静态PE、动态PE、TTM PE等等,我个人觉得采用按2025年利润计算的动态PE较妥当。

(5)对市值的思路

紫金矿业等几家公司的业务当中矿产金的占比并不高,因此对此类公司计算估值时不能直接采用全部市值。为公平起见,我决定对所有金矿股均按矿产金对应市值计算。

3、对上面基本公式完善后的金矿股综合估值的具体公式

金矿股的综合估值 = 矿产金对应市值/权益资源量 100 40% + 矿产金对应市值/2028年权益产量 40% + 2025年PE * 20%

二、矿产金对应市值/权益资源量比

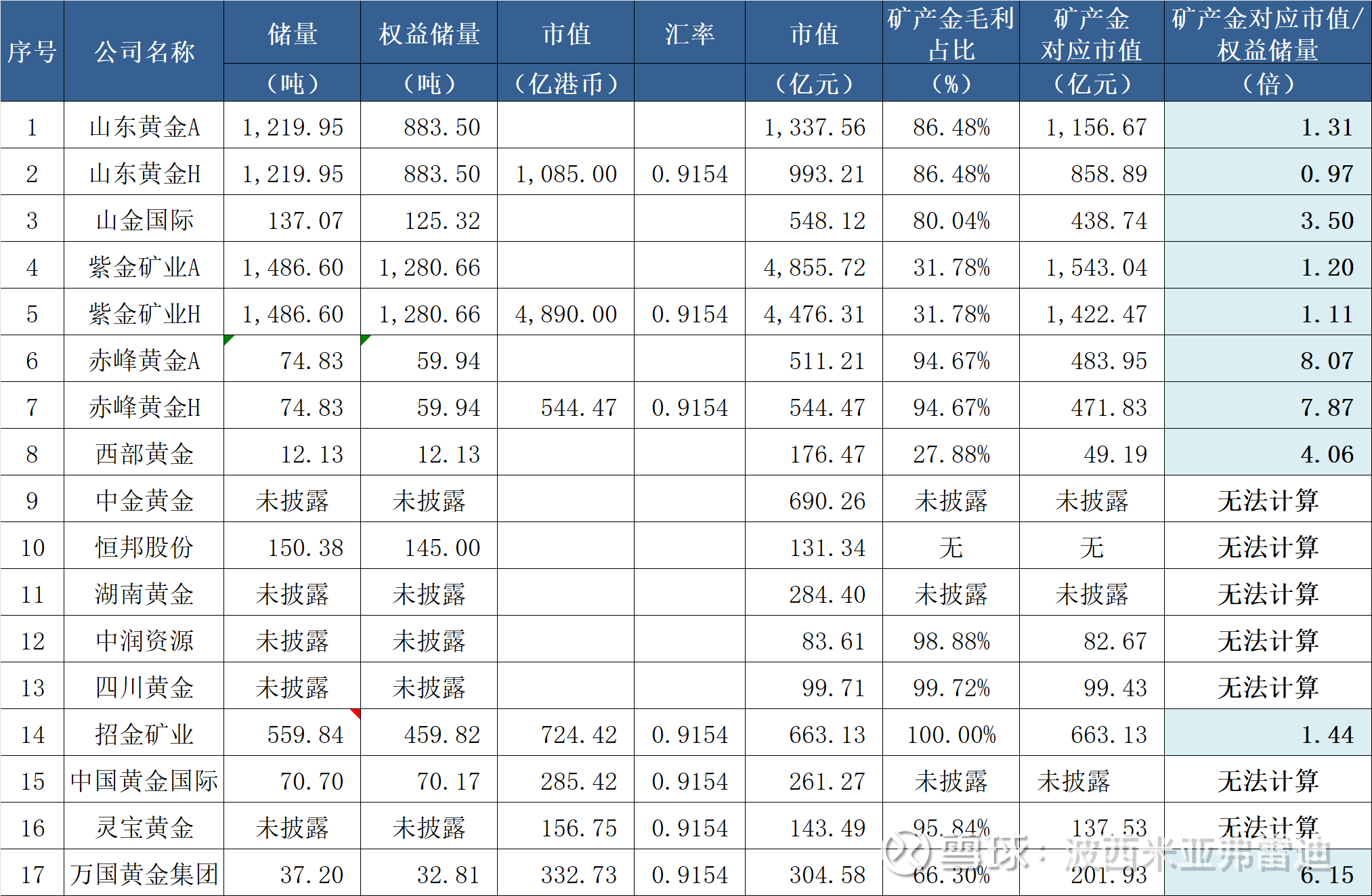

1、矿产金对应市值/权益资源量比计算表

14家金矿股共17个股票(山东黄金、紫金矿业、赤峰黄金等3家公司同时发行AH股)的市值/权益资源量比计算表如下:

注)招金矿业,2024年报上的资源储量表上未反映阿布贾金矿(资源量119.13吨,权益比例88%)和中润资源(资源量103.77吨,权益比例4.89 %)的数据,下表已加上该两个数据。

2、小结:

(1)以矿产金对应市值/权益资源量比来看,最低估的是紫金矿业H,第二低估的是山东黄金H,第三低估的是紫金矿业A,第四低估的是招金矿业,第五低估的是山东黄金A。

(2)因未披露(或无法自行计算)权益比例、矿产金毛利占比、无矿产金收入等原因,无法计算中金黄金、恒邦股份、湖南黄金、中国黄金国际、灵宝黄金等5家的矿产金对应市值/权益资源量比。

灵宝黄金,矿产金对应市值/资源量比为1.04;中金黄金,市值/资源量比为0.77;恒邦股份,市值/资源量比为0.87;湖南黄金,市值/资源量比为2.06。

三、矿产金对应市值/权益储量比

1、矿产金对应市值/权益储量比计算表

虽然综合估值计算公式中未采用矿产金对应市值/权益储量比,但因储量与开采紧紧联系在一起,我个人认为矿产金对应市值/权益储量比也有很大的参考价值。

14家金矿股共17个股票(山东黄金、紫金矿业、赤峰黄金等3家公司同时发行AH股)的市值/权益储量比计算表如下:

注)招金矿业,2024年报上的资源储量表上未反映阿布贾金矿(储量42.3吨,权益比例88%)和中润资源的数据,但中润资源未披露储量数据,下表已加上阿布贾金矿数据。

2、小结:

(1)以矿产金对应市值/权益储量比来看,最低估的是山东黄金H,第二低估的是紫金矿业H,第三低估的是紫金矿业A,第四低估的是山东黄金A,第五低估的是招金矿业。

(2)因未披露(或无法自行计算)权益比例、矿产金毛利占比、无矿产金收入等原因,无法计算中金黄金、恒邦股份、湖南黄金、中润资源、四川黄金、中国黄金国际、灵宝黄金等7家的矿产金对应市值/权益储量比。

中国黄金国际,市值/权益储量比为3.72。

四、矿产金对应市值/2028年权益产量比

1、各金矿股的2028年权益产量计算

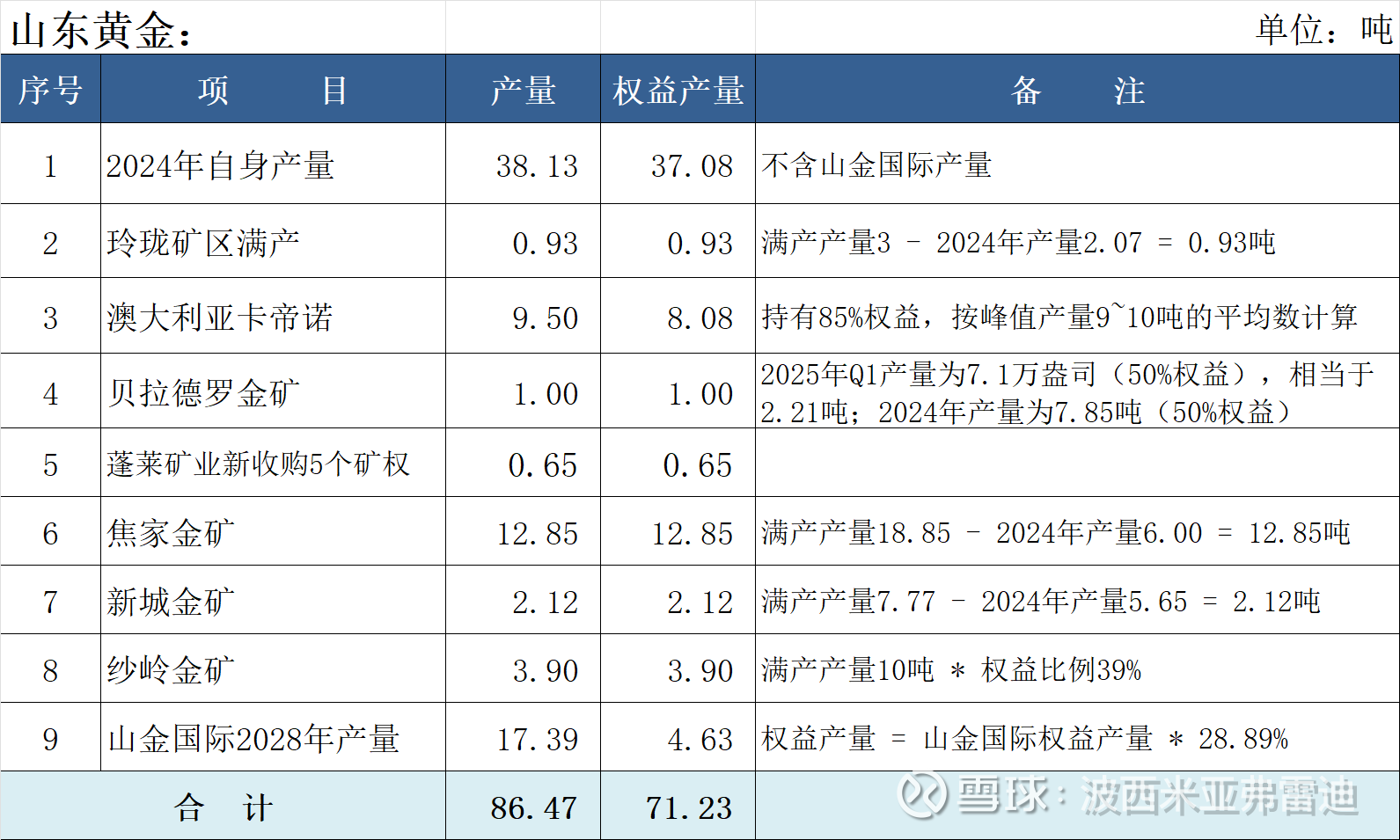

(1)山东黄金2028年权益产量计算表

注)上表未包含无法了解投产日期的甘肃大桥金矿的产量和增量较小的昶泰矿业和赤峰柴矿采选2000t/d 扩建工程的产量。

(2)山金国际2028年权益产量计算表

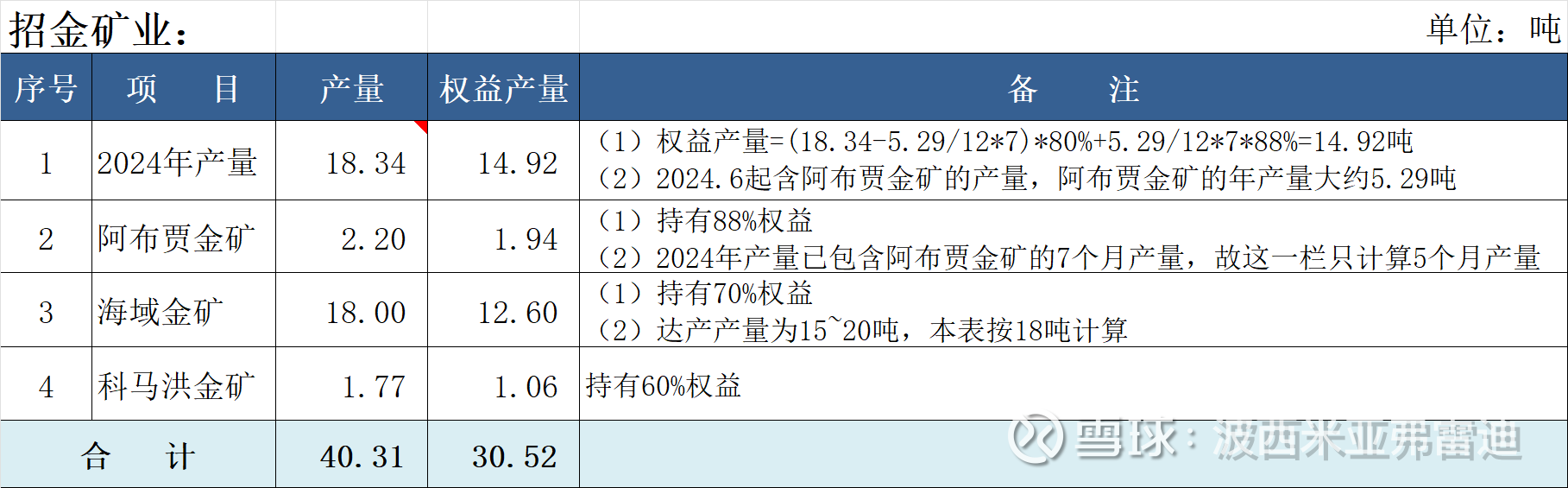

(3)招金矿业2028年权益产量计算表

注1)上表未包含无法了解增量产生时点的阿布贾金矿第二座金矿的产量(据悉额外每年产出2.64吨黄金);

注2)招金矿业在年报上未披露权益产量数,上表的2024年权益产量按球友@天打石岭 的思路计算。

(4)紫金矿业2028年权益产量的计算

根据紫金矿业的《关于未来五年(至2028年)主要矿产品产量规划的公告》,紫金矿业的2028年矿产金产量指引为100~110吨。

采用2028年产量平均数105吨,乘以2024年产量权益比例85.28%后,计算得出2028年权益产量为89.55吨。

(5)赤峰黄金2028年权益产量的计算

赤峰黄金虽然公布2025年产量目标为16.70吨,但以往年情况来看,实际产量稍微不及目标产量,未公布2028年产量指引。

赤峰黄金的2024年和2023年矿产金产量增长率的平均数为5.70%。

我以2024年矿产金产量15.16吨作为基数,假设2025~2028年产量增长率为6%,计算得出2028年产量为19.14吨。

然后乘以2024年产量权益比例80.10%,计算得出2028年权益产量为15.33吨。

(6)西部黄金的2028年权益产量计算

西部黄金于2025年从控股股东新疆有色收购新疆美盛100%股权,新疆美盛拥有新源县卡特巴阿苏金铜多金属矿项目的所有权,该金铜矿预计2025年下半年投产,年产量大约3.3吨。

因此,西部黄金的2028年产量按2024年产量0.44吨和上面新收购金矿产量3.3吨的合计3.74吨来预计。

因西部黄金的权益比例为100%,2028年权益产量也按3.74吨预计。

(7)中润资源的2028年权益产量计算

中润资源的产量,2022年为0.62吨,2023年为0.53吨,2024年为0.45吨。

中润资源在《2024 年度业绩说明会投资者关系活动记录表》上表示过,瓦矿产量将随着技改推进持续稳步提升。

但因为无法了解关于未来产量的确切信息,2028年产量按与2022年产量相同的0.62吨来预计,2028年权益产量按2022年权益产量相同的0.49吨来预计。

(8)四川黄金的2028年权益产量计算

四川黄金旗下只有梭罗沟金矿,最近几年的产量较稳定,未传出收购金矿的消息。

故,四川黄金的2028年产量按2024年产量相同的1.54吨来预计,因为权益比例为100%,2028年权益产量也按1.54吨来预计。

注)以上产量数据,因我个人的信息渠道有局限性,不排除有错误或不完整的地方。若各球友能提供更准确和完整的信息,我可以修改上面表格。

2、矿产金对应市值/2028年权益产量比计算表

下面计算表包含11个股票,未披露2024年矿产金产量的湖南黄金和万国黄金集团、无法计算2024年权益产量的中金黄金和灵宝黄金、无法计算矿产金毛利占比的中国黄金国际、尚未投产的恒邦股份等6家,在下面表格中未反映。

3、小结:

以矿产金对应市值/2028年权益产量比来看,最低估的是山东黄金H,第二低估的是西部黄金,第三低估的是紫金矿业H,第四低估的是山东黄金A,第五低估的是紫金矿业A。

五、2025年PE

1、最近4份券商研报上的2025年归母净利润预测数及平均数

各金矿股的2025年归母净利润,采用的是最近4份券商研报预测数的平均数。西部黄金和中润资源,因无今年的券商研报,从下面表格中删掉。

9个股票的最近4份券商研报上的2025年归母净利润预测数及平均数如下:

2、2025年PE(市值/2025年归母净利润)计算表

3、小结

以2025年PE来看,最低估的是紫金矿业H,第二低估的是紫金矿业A,第三低估的是赤峰黄金H,第四低估的是赤峰黄金A,第五低估的是山金国际。

六、综合估值计算表

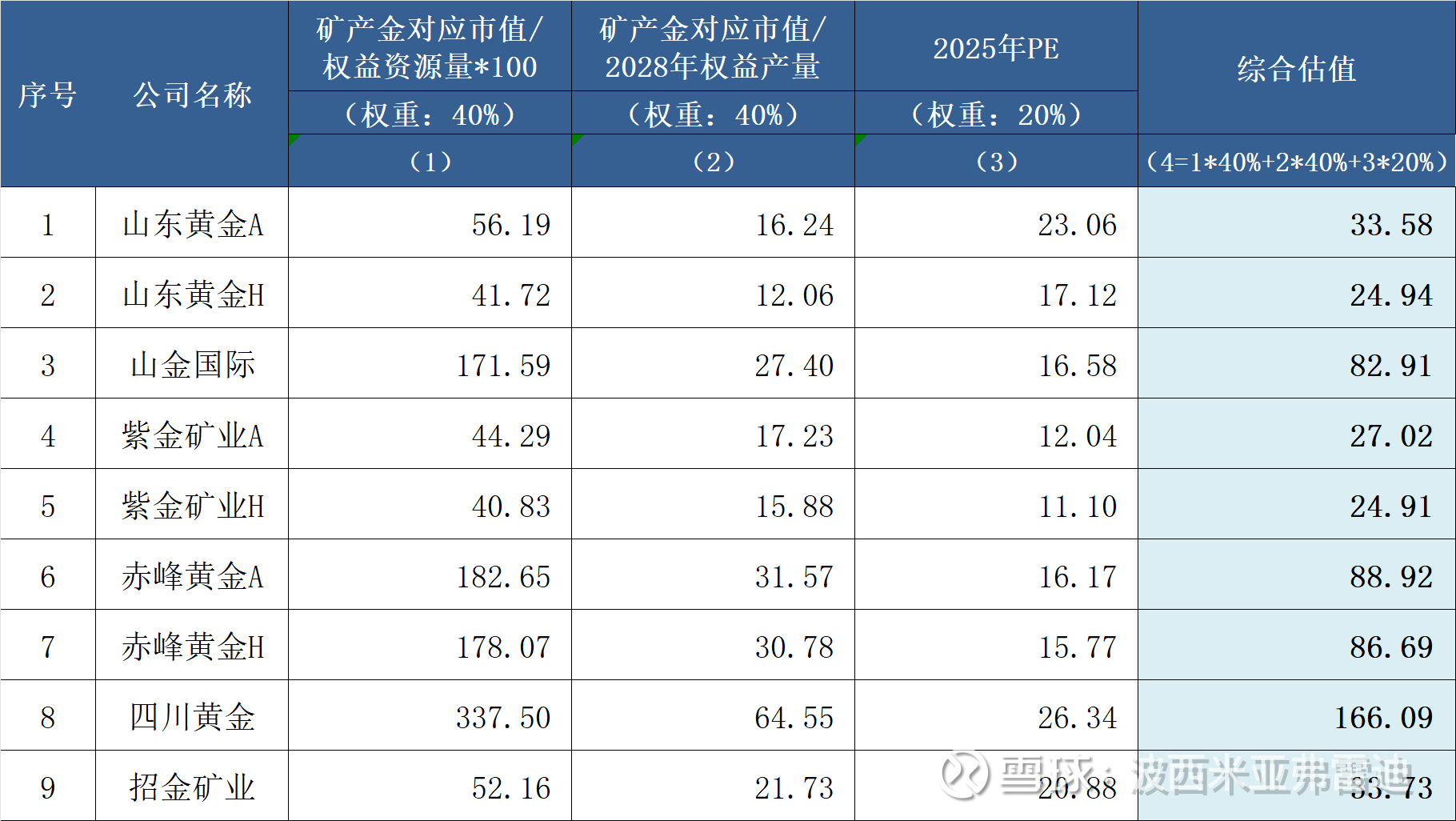

9个股票的综合估值计算表如下:

七、结论

1、以综合估值的计算结果来看,紫金矿业H最低估,紫金矿业A第三低估,

但紫金矿业的矿产金占比不大。

在纯金股里面排名时,最低估的是山东黄金H(低估明显),第二低估的是山东黄金A,第三低估的是招金矿业(第二和第三的数据基本相同)。

2、因金矿股的上涨尚未到达最后阶段,本文中的3个权重数据(即40%、40%、20%)未必适合于今年,可能有些超前。但考虑到我个人会持股到金矿股上涨的最后阶段,我还是采用了40%、40%、20%的权重数据。

因本文上写的都是客观数据,不认同我的权重数据而同意本文思路的球友,也可以自行设权重重新计算综合估值。

当然,讨厌不释放利润的公司时,也可以对综合估值的结果再以一定比例打折扣。但券商研报上的2025年利润预测数,已反映利润释放情况,因此我个人对综合估值的结果不再打折扣。

3、部分金矿股因未披露有些数据的原因,没有包含于本文的综合估值计算表里面。这个仅仅说明,对那几家公司无法按本文思路计算估值,不代表它们的估值不低。

4、目前资本市场明显没有反映本文上综合估值的计算结果,但我个人坚信,资本市场到后面阶段肯定会反映这一点~

5、对金矿股综合估值时,实际上还需要考虑金矿的品位、资源量和储量数据里面的构成、海外金矿的占比等等因素。但因为很多金矿股没有披露相关数据,我准备在下一篇文章中更详细地比较计算山东黄金和招金矿业的综合估值。

6、按本文思路计算的金矿股综合估值的计算结果,我准备作为个人的决策依据,即持股山东黄金H股不动摇~

$山东黄金(SH600547)$ $紫金矿业(SH601899)$ $招金矿业(01818)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。

本话题在雪球有16条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>