来源:雪球App,作者: 伏白的交易笔记,(https://xueqiu.com/2305761063/297173954)

一. 消息面汇总

今年上半年AI服务器订单需求稳健增长,下半年英伟达新一代Blackwell GB200服务器、WoA AI赋能笔电,陆续进入量产出货阶段。

预计带动高容值多层陶瓷电容器(MLCC)出货量攀升,并推升MLCC平均售价(ASP):

(1)各品牌Windows on Arm(WoA)笔电依赖高通公版设计,其中高容值MLCC用量达八成,每台WoA笔电MLCC总价提高到5.5-6.5美金。

(2)英伟达GB200高容标准品单位用量高,以GB200系统主板为例,MLCC总用量较通用服务器增加一倍,系统主板MLCC总价也增加一倍。

二. 被动元件分类

根据是否需要电源来实现其特定功能, 电子元器件可分为被动(无源)与主动(有源)两类:

(1)主动元器件包括:集成电路、分立器件。

(2)被动元器件包括:RCL(电阻、电容、电感)、被动射频元器件(滤波器)。

其中,陶瓷电容属于应用最广泛的电容类型,分为单层(SLCC)、多层(MLCC)两类。

MLCC具备高频特性好、容值范围大、稳定性高、体积小、无极性等优点,目前已占据陶瓷电容93%市场份额。

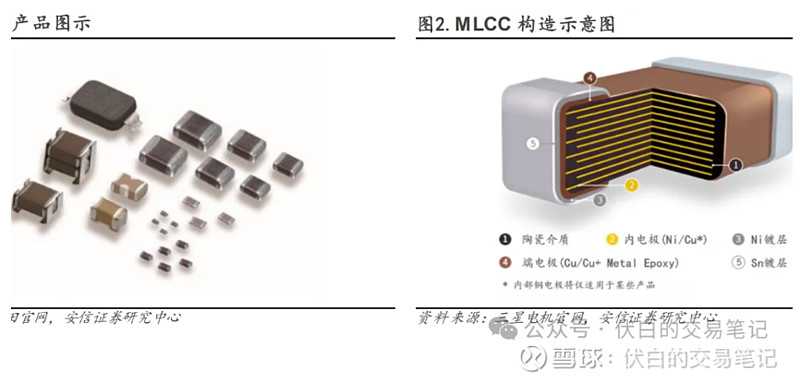

三. MLCC概览

MLCC即片式多层陶瓷电容器,是一种被动元器件,主要用于存储电荷和调节电路中的电容值。

其由多个陶瓷层组成,每个层之间夹有金属电极,然后堆叠在一起,并在两端连接上导体引线,形成一个整体结构。

其特点是电容大、体积小、易于芯片化,是消费电子、通信设备、家电、汽车电子、工业控制等领域应用最广泛的元器件之一。

发展趋势:终端轻薄化与场景多元化驱动,MLCC向高容、高频、耐高温、耐高压、高可靠性、小型化发展。

四. MLCC产业链

(1)上游:陶瓷粉体是MLCC主要原材料,约占20%-45%成本。

全球范围,陶瓷粉体由日美厂商主导,其中日本堺化学占比28%,美国 Ferro占比20%。

(2)中游:MLCC厂商。日韩厂商主导高端市场,国内企业仍有较大发展空间。

全球主要厂商包括:村田、三星电机、国巨、太阳诱电、TDK、AVX。

(3)下游:主要包括通讯、工业、汽车电子、消费电子,其中汽车电子市场最具成长性。

五. 国内相关厂商梳理

(1)上游材料厂商:国瓷材料(陶瓷粉体)、博迁新材(金属粉体材料)、洁美科技(薄型载带)、斯迪克(功能性涂层材料)。

国瓷材料:主营高端陶瓷材料及制品,国内陶瓷粉体龙头厂商,产品包括MLCC介质粉体、纳米级复合氧化锆粉体、电子浆料等。

博迁新材:主营电子专用高端金属粉体材料,包括纳米级、亚微米级镍粉、铜粉、银粉,其中镍粉、铜粉主要应用于MLCC生产。

(2)MLCC厂商:三环集团、风华高科、达利凯普、东材科技。

风华高科:国内片式容阻龙头厂商,产品包括MLCC、片式电阻器、电感器、陶瓷滤波器、电容器等。

达利凯普:主营射频微波MLCC,市占率全球前五、国内第一。