来源:雪球App,作者: 若水3K,(https://xueqiu.com/7018216825/297176508)

一、2024年度上半年主要业绩情况

通化东宝发布了预亏的业绩快报,主要业绩情况如下:

(1)2024年一季度,营业收入5.9亿元,同比减少11%,归母净利润2.2亿,同比减少14%;

(2)2024年二季度,营业收入1.7亿元,同比减少76%,归母净利润-4.4亿,同比减少292%;

(3)2024年上半年,营业收入7.6亿元,同比减少45%,归母净利润-2.2亿,同比减少145%。

二、2024年度上半年亏损原因分析

公司给出的原因有三个:

1、本次集采中,公司报价下降以及商家观望减少采购,最终导致量价齐跌,减少营业收入5.4亿元。

分析:公司解释中并未指明“减少”是以哪个数据为基准的,个人理解为23年同期数据,由于集采时间为2024年4月份进行的,所以上述原因主要影响二季度数据。2023年二季度营业收入为7亿元,2024年集采中,公司5个已有产品平均降幅19%,则降价对营业收入的影响金额为1.3亿元,而销量对营业收入的影响金额为5.4-1.3=4.1亿元。因此,销量对营业收入的影响远大于降价的影响,这与降价促销的意图明显不符。公司解释是商家观望,但集采四月份已经完成,商家在集采前可以观望,集采后还观望什么呢?况且集采结果公布后,距离二季度结束还有两个月的时间,足够下单采购补库存了。所以,一定是有什么原因公司没有透露!

这件事让我对公司管理层的诚信产生了怀疑。

2、由于公司集采降价,须对流通环节中产品补差价,此部分减少营业收入0.7亿元。

分析:此原因未发现异常。但一季度营业收入同比减少的时候,公司解释称由于集采的原因,公司减少了发货。现在回顾一下,公司的解释仅是一种可能,但还有其他可能,比如说销售不畅导致的营收减少,也会产生同样的效果,所以我们很难证实或证伪公司的说法。

3、终止可溶性甘精赖脯双胰岛素注射液项目,计提3.2亿元减值损失,造成公司减少2024 年半年度净利润2.7亿元。

分析:针对公司给出的专业理由,我咨询了业内人士,答复是还算合理。尽管如此,我还是发现了两个异常情况:第一个异常情况,一期临床前准备时间过长,2018年4月公司签署了BD协议,但2021年底才提交一期临床申请。签署协议的时候,法国公司正在进行该产品二期临床,是否是产品在临床中出现问题影响了通化东宝的进展,还是通化东宝低估了产品的开发难度延误了进度,小股东无从得知真实情况。第二个异常情况,跳过二期临床试验这个决定怎么做出的?通常来讲,药物上市都要经过三期临床,通化东宝不可能不知道,那它为什么认为在德国做的三个一期临床可以作为二期临床数据申报?它的依据是什么?他是否提前和审评机构沟通确认方案可行?业内人士告诉我,如果想要跳过二期一般需要和审评机构沟通,在设计一期临床时把二期临床一并考虑在内,相当于一、二期临床同时开展,但通化东宝并没有给出相关解释。

这件事让我对公司的专业和管理能力产生了质疑。

这次终止临床试验潜在的负面影响有:

(1)2018年的合作协议一共BD了两个项目,另外一个是超速效赖脯胰岛素类似物项目,这个项目怎么办?也需要停掉,计提减值损失吗?

(2)基于2018年的合作协议公司开工建设了相关的质量控制中心、生产基地和配套工程,截止2023年底,累计投入2.2亿元。这些工程怎么办,继续建设还是改为它用?需要多少重组费用?

(3)其他BD项目是否存在问题,能否按计划上市?这些需要管理层认真梳理,避免重蹈覆辙。

以上是公司的解释以及个人分析,下面谈谈我对营收下降的个人理解。

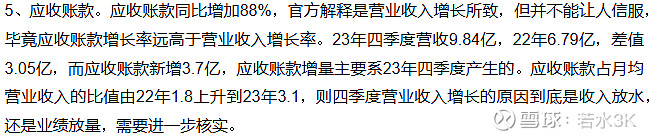

2023年,公司的业务已经进入了瓶颈期,即营业收入不再增长了。我在《通化东宝投资笔记》一文中曾指出存货周转率和应收账款增速存在异常,后续要观察核实,具体详见下面截图。目前通过两个季度的观察,高度怀疑去年营收已经进入瓶颈期,公司存在向渠道压货实现增长的嫌疑。由于去年四季度公司向渠道压货,结果导致今年上半年业绩下滑。另外公司在建产能很多,如何消化新产能也是问题。结合上述分析,不难理解通化东宝在第二轮集采降价的苦衷了。

三、公司的财务状况

1、根据2024年季报数据,公司拥有现金及现金等价物10.7亿元,再加上1亿元交易性金融资产,合计11.7亿元;流动负债4.3亿元,其中短期借款2.3亿元,没有长期借款。从以上数据可以看出,公司的类现金资产可以完全覆盖有息负债,财务较为稳健,违约可能性小。

2、尽管公司财务状况较好,但实际上公司很“缺钱”。2023年研发投入4.2亿元、资本开支(购建固定资产、无形资产及其他长期资产)3.5亿元,2024年一季度末流动负债4.3亿元,本年度需要向君合盟生物制药增资1亿元(必须花,原因详见本人文章),2024年度分红(必须分,控股股东需要这笔钱还银行贷款),股票回购3亿元,以上这些合计超过16亿元,显然公司手里的资金覆盖不了,必须靠经营性现金流补充,但这要看下半年业绩情况,并没有任何保证。所以,不难理解公司为什么会停掉部分研发项目,详见公司公告截图。

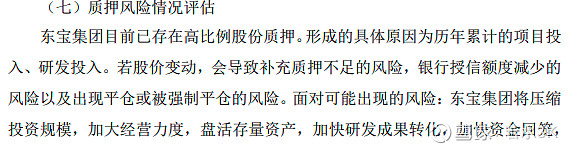

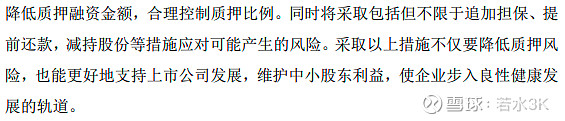

四、大股东质押股票爆仓风险

官方公告并未披露平仓线。但根据新闻媒体报道,质押成本大约在6-7元之间,具体见截图。今天收盘,公司发布公告称已经开始回购,间接证明新闻的准确性。

根据官方公告,通化东宝的控股股东最近一期借款总额为49亿元,授信总额为60亿元,还有部分额度空间,但其流动比率为1.4、速动比率为0.82,现金/流动负债比率为0.4,财务状况一般。

综上,尽管股价已经接近质押成本了,但通过回购和增持股票的行为,可以缓解股价进一步下跌的风险。同时大股东手里还有现金,必要时可以采取提前还款和增加抵押物等措施避免强行平仓,具体措施见官方公告截图。

五、我的疑虑和困惑

1、公司为什么选择终止并未失败的临床项目,并确认大额减值损失?

公司终止的临床项目,原计划境外上市时间2028年12月,为何项目在并未失败的情况下,选择终止,除了国内市场,还有国外市场可以销售。

2、公司存在调节营业收入的可疑行为。

2023年底公司很可能通过压货实现了营业收入的增长,而今年由于集采降价公司业绩已经承压,但公司却选择在这个时间点计提大额损失。同时,为了维护股价,公司开启了回购,大股东也开始增持,如果业绩恢复如常,最终受伤的是那些交出筹码的小股东。

3、面对这样的管理层和目前的情况,该何去何从?

一方面,管理层在诚信方面存在瑕疵,根据巴菲特的经验,最好是离他们远点儿。但另一方面,如果我的猜测为真,在大股东吸筹的时候离场,损失最大。

在上述情况下,该如何应对?我仍然在思考。

本人持有通化东宝的股票,观点难免带有主观臆断,请球友自行决策。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。