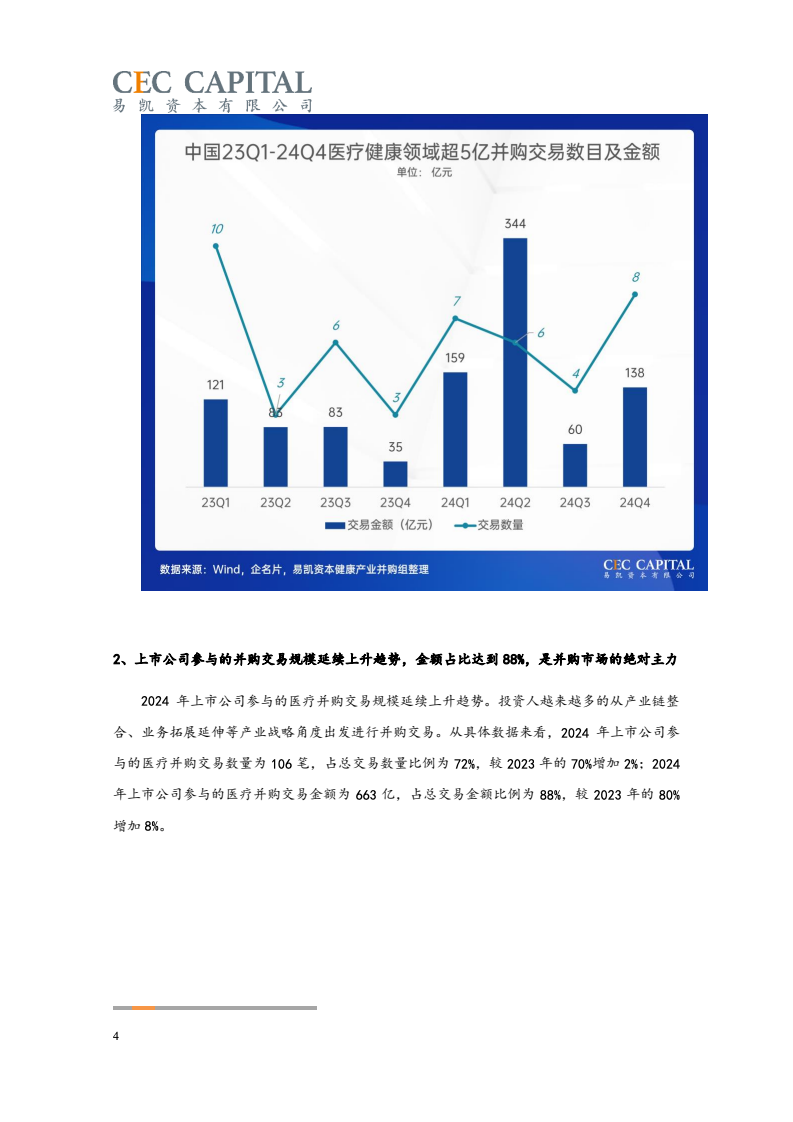

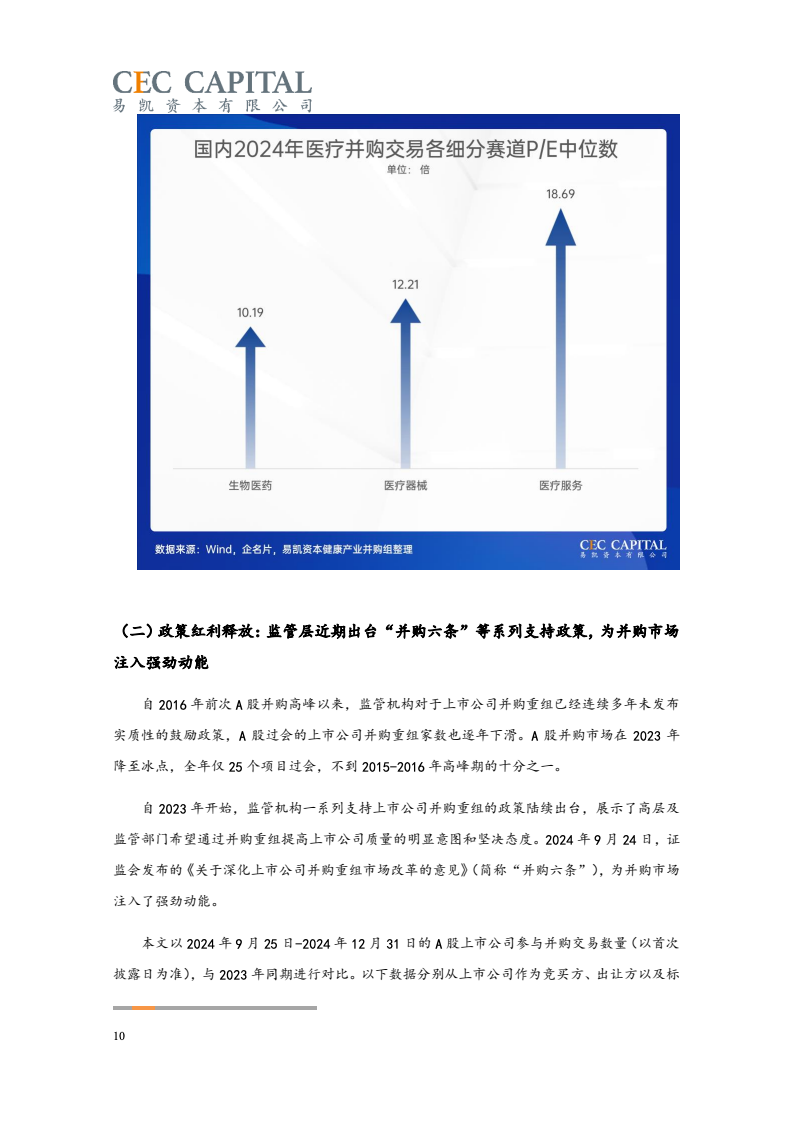

近年来医疗健康领域并购交易的高点出现在 2021年,当年出现了迈瑞医疗 5.3亿欧元收购海肽生物、华润医药 50亿收购博雅生物、海吉亚医疗超17亿收购苏州永鼎医院等标志性案例。

随后的2022年与2023年,因受疫情反复、经济波动、国际环境等多重因素影响,医疗健康领域并购交易的数量和金额均出现了连续下降。2024 年,国内医疗领域并购交易热度出现明显回升。一方面,“并购六条”等一系列支持性政策为并购市场带来了新的动能,上市公司参与热情明显提高。同时 IPO 路径的收窄也让并购成为了投资人退出的首要选择;另一方面,医疗行业估值窗口期的显现,国资积极参与产业整合,跨国资本通过并购、NewCo 等模式应对地缘政治风险等,也为行业的并购交易带来了新机遇。

具体来看,2024 年国内医疗行业整体并购交易规模约 750 亿,较 2023年412 亿增长约82%;2024 年并购交易数量为 148笔,较 2023 年 126 笔增加约 17%。从并购交易金额角度,2024 年已恢复至近年较高水平。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!