美元信用根基遭遇了三重裂痕

摘要

■ 核心观点

特朗普将贸易谈判与美元、美债绑定,将其武器化为施压工具(如威胁欧盟加征50%关税),导致其传统避险资产属性崩塌。亚洲资金因担忧本币升值加速减持美债,日本养老金等长期机构调整美元敞口,叠加日元套息交易平仓潮,形成抛售压力放大器。

众议院通过“大漂亮法案”(OBBB),未来十年或增加约3万亿赤字,且“支出在前、减支在后”模式推升美债供需压力。政府削减支出计划仅完成目标的8.75%,增收依赖AI等长期变量,财政可持续性遭市场质疑。

美元信用根基遭遇了三重裂痕:一是价值观疏离,特朗普政府否定“普世价值输出”,与传统盟友意识形态分歧扩大(如副总统抨击欧洲价值观);二是实力优势收窄,中国DeepSeek时刻及印巴冲突揭示的美军事优势弱化,均在动摇美国例外论;三是美国货币政策独立性受侵蚀 ,政府施压美联储降息“化债”,削弱市场对货币主权信任。

政治工具化瓦解避险需求,财政扩张颠覆减债承诺,信用支柱松动撼动美元体系根基,正通过三重路径重塑美元资产定价:一是市场对美债风险(如关税反复、评级下调、财政赤字)的敏感性上升,并引发海外资金持续撤离美元资产,ETF净流入下降;二是美债避险属性弱化导致其与美股相关性紊乱,传统股债组合策略失效,需转向依赖行为金融分析的“反脆弱”配置(如增持黄金);三是美债抛售反噬美国经济,推高实体融资成本、加剧财政负担并放大金融脆弱性,或增加美股触发“戴维斯双杀”的可能性,而美联储货币政策在非经济因素驱动的美债抛售中亦可能陷入两难。

风险提示

1)若特朗普以关税为手段有效增加了财政收入,可能缓解赤字压力并减少新债发行规模,从而降低美债供给冲击,短期提振市场信心并支撑美债价格。

2)若美国政府减少支出幅度超预期,可降低债务发行需求,缓解美债供给过剩压力,并重新增强投资者对美债偿付能力的信任,吸引部分资金流入。

3)若美联储超预期降息,则可能从收益率曲线的短端入手,降低长期美债收益率;同时宽松货币政策缓解市场流动性压力,刺激机构增持美债以对冲经济衰退风险。

正文

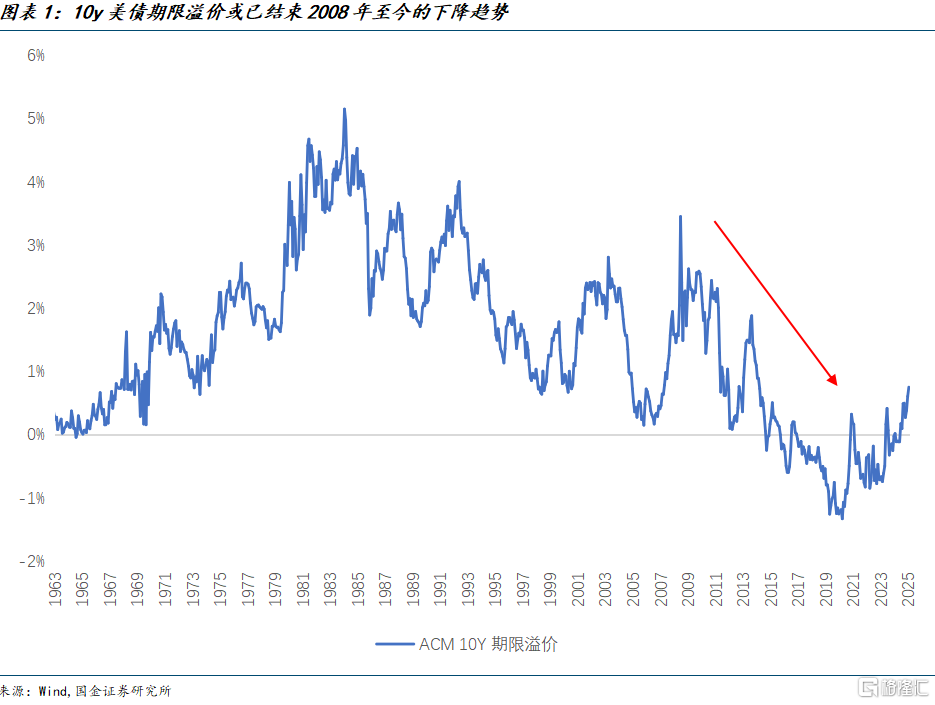

美债的问题不在短期而在长期,不在短端而在长端,需求和供给都存在各自的担忧。需求动摇背后是美元信用的变化,供给则开始计入无法顺利减赤所带来的潜在增发预期,这些都反应在美债期限溢价的持续抬升。期限溢价的进一步正常化也将增加广义的美元融资成本,对于美元资产持有者形成天然的损耗。

美债的信用担忧上升是慢变量,本质是美国政府的偿债能力。

财政增收是一个相对缓慢的过程。共和党人相信通过减税和放松监管能够刺激经济增长,带来更多的税收。特朗普认为可以通过征收关税的手段来弥补部分财政缺口,除此之外,还可能包括以关税大棒作威胁,强制出售商品、吸引外国对美投资、鼓励购买美国国债,乃至通过军费或类似“保护费”的形式获取收入。

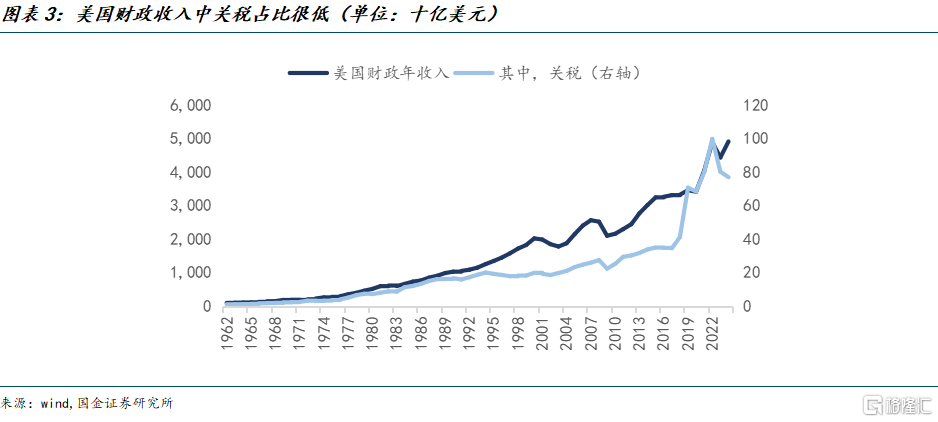

事实上,单纯的关税收入对美国财政总收入贡献非常有限。2024年全年美国关税收入约770亿美元,而财政总收入接近5万亿美元,关税占比仅为1.6%。从2018年至2024年,美国年关税收入累计增加87%,但净利息支出上升了171%。即使特朗普维持高关税税率,例如保持今年4-5月的平均关税月收入202亿美元 ,使未来一年实现超过2400亿美元的关税收入总额,依然无法匹配高利率背景下超万亿美元的利息支出。

虽然关税对增加财政收入的贡献有限,但关税谈判却先侵蚀到了美债的避险属性。不仅因为特朗普逆全球化的举动削弱了美元体系的全球化效率,还因为市场还认为特朗普会将美元(强行贬值)和美债(强制购买)作为贸易谈判的条件。贝森特近期于彭博采访中表示,“总统当前首要任务是处理债务问题及其可持续性”,特朗普政府发动关税战的深层动机是化债。尽管贝森特与米兰均否认将货币和美债作为贸易谈判的一部分,但市场依然认为“海湖庄园协议”不是空穴来风。

将美元美债作为谈判的工具,促成了一众亚洲货币(新台币、韩元、日元等)的升值预期。亚洲资金主动寻求减少美元资产敞口逐步减持美债。以日本养老基金(GPIF)为例,其资产通常由信托银行管理,约半数为日本资产(日元、日债、日股),另一半海外资产以美股、海外权益及美债为主。韩国养老金(NPS)、中国台湾养老金(TWLF)等长期配置机构在美元债上的风险敞口也相当大。一旦本币被迫升值,将面临汇兑损失(若未完全对冲)。由于养老金及保险机构的体量庞大,即使减持行为是渐进的,也会放大长久期美债的需求问题。

其中,日本还因其庞大的套息交易资金和独特的货币政策周期,扮演着美债波动“放大器”的角色。长期以来,日本与美国在地缘政治、外交、军事等领域深度绑定,日本长期宽松的、稳定的、可预期的货币与财政政策,使日元成为了美元资产优质且稳定的“融资池”。投资者借入低息日元,投资于高息资产(通常是美元资产),赚取利差后再换回日元偿还。套息交易一头是美债为代表的安全稳定高收益投资,另一头是日债所代表的安全稳定低成本融资。这种关系也使得美债和日债“一荣俱荣,一损俱损”。此外,日元的加息周期也压缩了套息交易的空间,引起套息交易反转。

OBBB过会、DOGE淡化,重燃财政担忧

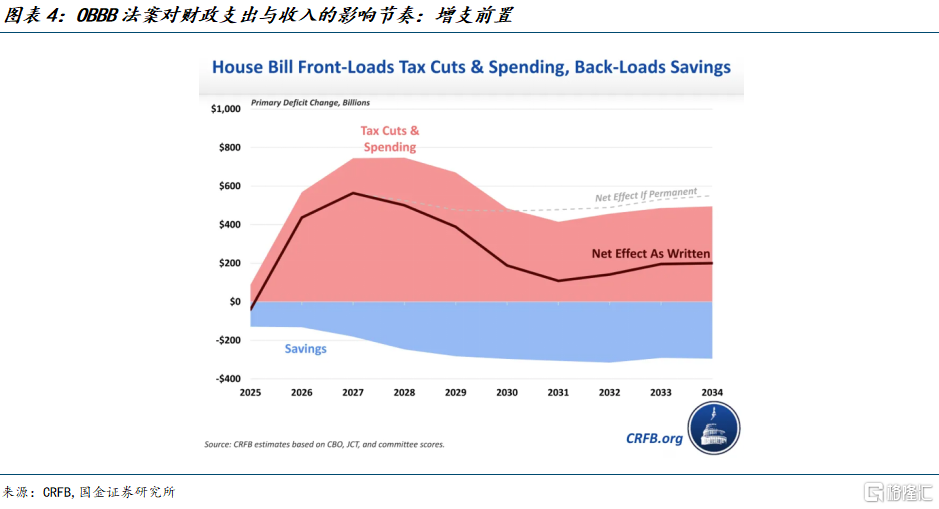

5月22日美国众议院通过的“大漂亮法案(OBBB)”,点燃市场对于特朗普可能重走拜登赤字货币化老路的担忧。据CFRB测算,相较于让TCJA等大规模减税法案自然到期,OBBB在10年维度带来的增量赤字约为3万亿美元。

特别是该法案的支出和减税措施(如增强儿童税收抵免和标准扣除额、小费和加班费免税、设备奖金100%折旧等)侧重于前期,减支和抵消措施(如医疗补助工作、IRA部分抵免废除、SNAP州配套基金等)侧重于后期,未来2-3年美国财政赤字可能进一步爬升至GDP的7%,这与特朗普竞选时期的减支口号、贝森特的“3-3-3”目标几乎背道而驰。且近期美债信用本已面临广泛质疑,OBBB法案又以“支出在前、节约在后”的模式,意味着在需求低迷环境下进一步靠前举债融资,放大供需错配的压力。

在削减支出方面,特朗普政府同样“言大于行”。截至5月26日,DOGE已削减支出1750亿美元,与其2万亿美元的削减目标相比,仅完成了8.75%。考虑到时间已过去四个多月(超过年计划的三分之一),按当前速度推算,全年削减额可能在5000亿美元左右,远低于计划中明年削减2万亿美元的目标。马斯克本人的退出,又给DOGE的减支前景增添了新的迷雾。

“美国例外论”与“美式价值观”出现裂痕,动摇美元信用根基

美债的长期问题不止于利息支出和财政赤字本身,更在于美元信用的根基。对强大科技和军事实力的信赖、价值观的认同、地缘政治的紧密捆绑——这些是美元体系得以维系的基石。

但是本届美国政府所展现的价值观方向明显不同以往。特朗普总统近在沙特阿拉伯的演讲,展现的价值观不仅与民主党大相径庭,与传统共和党的理念也显著偏离。

他否定了美国过去对外输出价值观的做法,认为无论是自由主义、保守主义还是干涉主义,都是对其他国家内部事务的“多管闲事”,转而赞扬沙特取得的社会治理成就(如街道整洁、社会秩序井然、民众幸福感高等)是建立在阿拉伯文明之上的发展道路,而非来自于西方“进步主义”、“自由主义”等舶来品。这种对于“普世价值观”的摒弃,体现了特朗普个人政治哲学的某种“升级”,也弱化了美国对其盟友的价值观拉拢作用。

若价值观拉拢和地缘政治捆绑的作用减弱,绝对实力就显得更为关键。构成美元实力的核心是科技和军事优势,这两方面今年均遭遇了挑战:今年中国春节期间引发华尔街热议的“DeepSeek时刻”,标志着美国在关键前沿科技领域的领先地位面临严峻挑战;近期印巴战机在“超视距”远程空战的战争模式,也揭示出美国遥遥领先的军事优势可能正在发生变化。

这些事件对美元体系产生了不可忽视的撼动。美元的强势长期依赖于其科技的引领性和军事的绝对优势。若这两大优势被“拉平”,那么支撑美国财政与经常账户双赤字“美国例外论”基础将受到重创,美元信用会因此面临重大考验。

美债作为全球资产的“定价锚”发生动摇,对资产配置会产生一系列影响

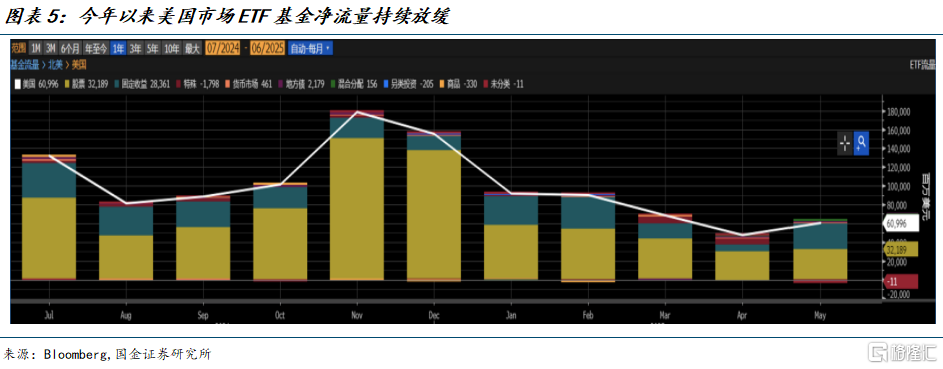

今年二季度以来,市场对美国负面消息的定价更为充分,比如关税政策、信用评级下调、财政增赤举措等均对美债产生冲击。彭博口径下,今年1-5月美国ETF基金(含股票型、债券型、货币型等)平均月净流量437亿美元,较去年11-12月均值1108亿美元下降了约61%。

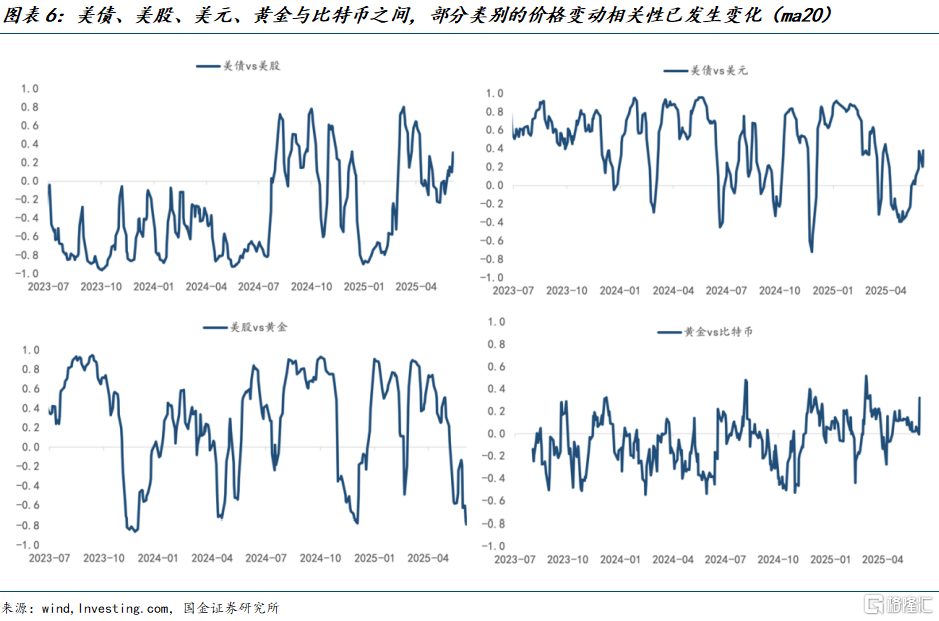

美债作为全球资产“定价锚”的地位下降,对一些传统策略组合的有效性构成挑战。过去,股债60/40组合通常依靠债券的避险属性来对冲美股风险,但如今美债信用风险与美股盈利预期恶化的同步性打破了这一规律。二季度以来,美债与美股的滚动相关性时常为正。今年4月初,美债收益率与标普500波动率VIX同步飙升,资金撤离美元资产,一度形成股债汇三杀,风险溢价上升对美元资产的共同冲击已经显现。

不止股债,美股与黄金的负相关性也奔向极值,黄金作为避险资产、比特币作为风险资产,二者维持多年的负相关性近期屡次转正。

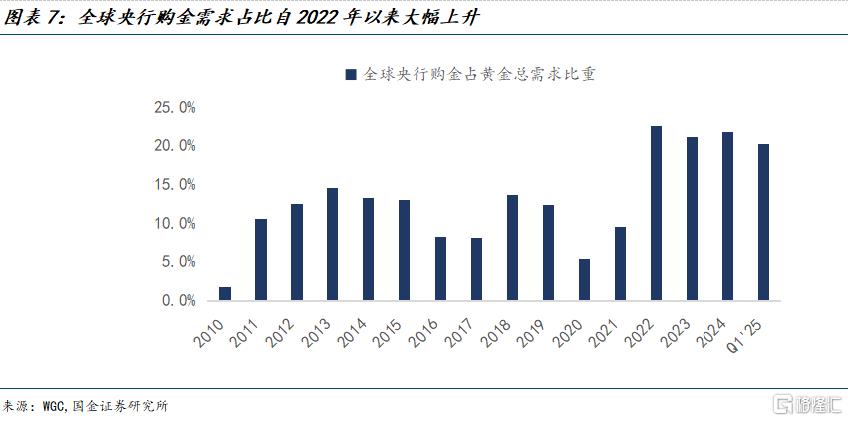

全球资金正在进行新一轮“再平衡”,主题是非美资产和另类资产。一方面,主权资金在加码多元化资产配置,其中首要的增配资产就是黄金。据WGC数据,全球黄金需求中央行购金的比例从2020年末的5.4%上升至2025年3月的20.2%,中国、土耳其等地缘大国以及新加坡为代表的地缘中立国的央行均增加了黄金储备占比。另一方面,不少跨国金融机构也在分散化组合:如PIMCO低配超长期美债、青睐中短期美债和非美债券,桥水基金扩大非美市场和大宗商品敞口,贝莱德则相对看好日本与欧洲投资级公司债。

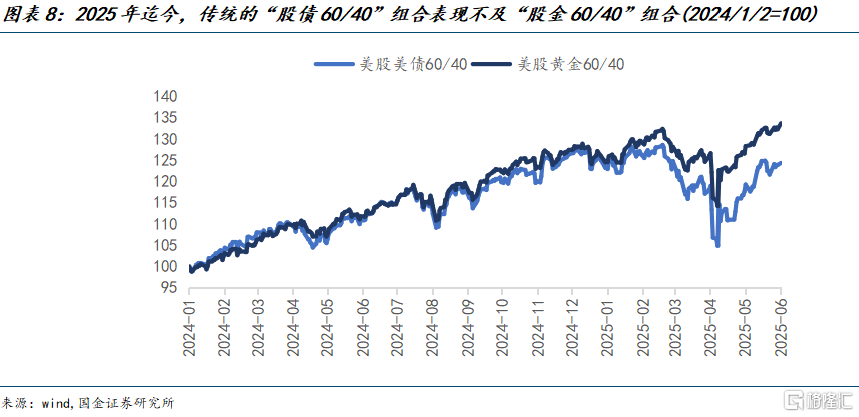

即使短期内大规模抛售美债的可能性不大,部分资产类别已经具备较强的“确定性”。例如,收益率仅约美债一半的德国长期主权债券被视为机构避险的临时选项;再如战略资源品的代表——铜,兼具“去美元化”交易属性与绿色转型的刚性需求,使铜价2025年迄今累计上涨11.4%;此外,黄金与比特币等另类资产也成为本轮资金再平衡浪潮下的重要标的,2025年迄今分别上涨27.1%、13.2%。与“股债60/40”组合相比,“股金60/40组合”今年迄今累计回报率跑赢前者6.4个百分点。

风险提示

1)若特朗普以关税为手段有效增加了财政收入,可能缓解赤字压力并减少新债发行规模,降低美债供给冲击,短期提振市场信心并支撑美债价格。

2)若美国政府减少支出幅度超预期,可降低债务发行需求,缓解美债供给过剩压力,并重新增强投资者对美债偿付能力的信任,吸引部分资金流入。

3)若美联储超预期降息,则可能从收益率曲线的短端入手,降低长期美债收益率;同时宽松货币政策缓解市场流动性压力,刺激机构增持美债以对冲经济衰退风险。

注:本文来自国金证券2025年06月09日发布的《美债新世界》,报告分析师:宋雪涛 S1130525030001