固态电池被誉为“下一代电池”的终极解决方案。在政策支持、市场需求和技术进步的共同推动下,预计在2027-2030年迎来商业化爆发期,全球市场规模有望突破2500亿元,成为新能源汽车、储能和低空经济等领域的核心驱动力,无疑是投资者最值得关注的技术赛道之一。

一、固态电池的技术优势:颠覆传统

1、高安全性

固态电池采用惰性固态电解质,彻底解决了传统液态电池易燃易爆的问题,确保在极端条件下的稳定运行。

2、高能量密度

固态电池的能量密度显著提升。例如,宁德时代的凝聚态电池已达500Wh/kg,未来有望突破更高极限。

3、快速充电与长寿命

部分技术路线支持12分钟充电至80%,循环寿命可达数万次,远超传统电池。

4、耐压与宽温域适应性

固态电池可在-40℃至150℃的极端环境下稳定运行,并支持更高电压的正极材料,广泛应用于储能、航空等领域。

二、产业优势:政策与市场双轮驱动

1、政策支持

欧盟《电池2030+》计划和中国“双碳”战略将固态电池列为重点发展方向,为行业提供强有力的政策保障。

2、市场需求

新能源汽车和储能领域对高能量密度电池的需求持续增长,预计未来五年市场规模将以两位数速度递增。2025年一季度,全球新增固态电池项目总投资超200亿元,产能规划达50GWh。

3、产业链协同

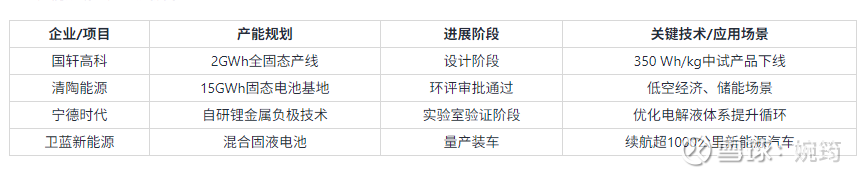

从材料、设备到车企,全产业链都在积极布局固态电池。例如,容百科技开发了超高镍正极材料,卫蓝新能源量产了280Ah储能电芯,先导智能和纳科诺尔则专注于固态电池生产设备的研发。

三、核心企业竞争格局:谁将引领未来?

1、宁德时代

全球锂电池龙头,在硫化物和氧化物固态电池技术上处于领先地位,计划2027年实现全固态电池量产。

2、比亚迪

凭借垂直整合能力和成本控制优势,计划2027年实现全固态电池示范装车,2030年大规模量产。

3、卫蓝新能源(未上市)

半固态电池已量产装车蔚来汽车,并在储能领域取得突破,计划2025年占据储能市场30%的份额。

4、清陶能源(未上市)

准固态电池已搭载智己L6,第二代电池能量密度达400Wh/kg,量产良品率突破95%。

四、固态电池对产业链的影响:重构与升级

1、材料体系重构

固态电池推动正极材料向高镍三元、负极材料向锂金属方向发展,硫化物电解质成为核心材料。

2、设备升级

固态电池生产需要全新设备,如干法电极设备和激光设备,为设备制造商带来增量市场。

3、产能规划与协同

国轩高科、清陶能源等企业正在规划大规模固态电池产能,产业链协同加速产业化进程。

五、挑战与展望

1、技术瓶颈

固态电池在固-固界面阻抗、锂枝晶抑制等技术难题仍需突破,实际能量密度与实验室数据存在差距。

2、成本与商业化节奏

全固态电池初期成本较高,预计未来将以半固态形式率先投入市场,逐步向全固态过渡。2030年前,全固态电池渗透率预计为10%。

3、市场整合

随着技术成熟和产能释放,行业预计将经历价格战和技术能力的全面比拼。2027-2030年将是全固态电池装车的关键期,头部企业计划在2030年实现“固液同价”,推动大规模商用。

建议密切关注固态电池领域的创新动态和技术进展,积极参与产业链布局,以实现中长期投资收益。

$宁德时代(SZ300750)$ $国轩高科(SZ002074)$ $比亚迪(SZ002594)$

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>