来源:雪球App,作者: R0g2r,(https://xueqiu.com/6896777735/297182921)

上半年约出栏197万头,现在回头倒推母猪,2023年上半年出栏128.34万头,全年出栏320万头。一般行业出猪都是上4下6,今年下半年大约是492.5万头,上半年后备转能繁4万头是差不多的也和我计算的预期上限差不多。

2023年年报显示能繁母猪为20.99万头,今年出栏即为20.99万*12.89*2*90%=487.00998万头/20.99万*23*90%=434.493万头。

假设按照公司的发展推算,22年年报后备13.3万头转正4.2万头,23年年报后备13.93万头,姑且算上半年转正和去年一样4.2万头,上半年能繁母猪大概为25.19万头。母猪怀孕到产仔大概是114-120天,仔猪断奶大概是28天左右,今年出栏最后截止日为7月,但我们按半年报数据来算即487.00998万+(4.2万*12.89*90%*40%)=506.49966万头/434.493万+(4.2万*11.5*90%*40%)=451.881万头。

结论:今年新五丰出栏应不低于下限451.811万和上限506.4996万。

网页链接{覆巢之下无完卵但周期反转不可逆 在上个月已经看到了确定性拐点且行情也算是走了起来,万万没想到的是他又全部跌了回来,属实让人意外。不过看看大环境也释然了,... - 雪球 (xueqiu.com)}

不过让我意外的是上半年出栏并没有达到我用能繁母猪产能计算的范围之内,上文中有计算的今年上半年应出栏数量,误差在3%以内算是正常但是误差既然达到了13%。球友@白白胖胖猫 算的现在出栏结构大致是3成仔猪7成育肥,接着我们再看公司近来的动作和在6.19号的调研记录里的信息。

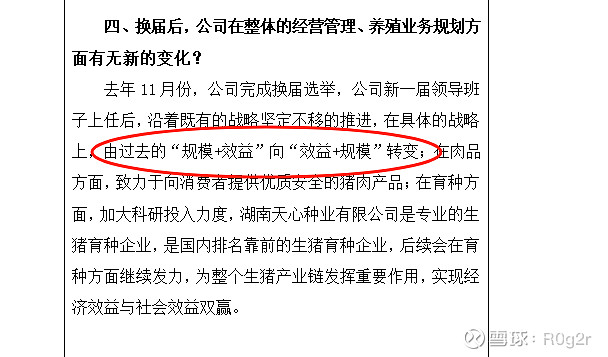

首先是终止了一个6000头核心种猪场的建设,公司的理由是产能已经满足生产需求,6月19号的调研公司会由规模+效应转向效应+规模,由此也可以推出集团设定的1200万产能,公司预计完成是在600-800万之间。

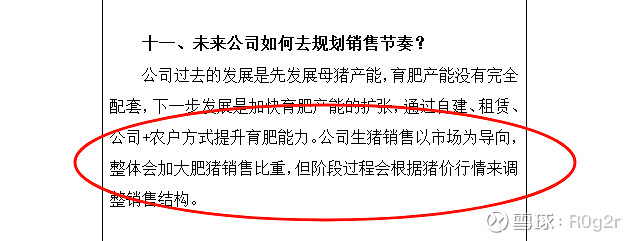

其次是,公司过去是先发展母猪产能,但在6月19号的调研信息里传达出来的信息是加快育肥产能的扩张,加大肥猪销售比重。那么现在回过头来看出栏4成仔猪和6成育肥和今年上半年13%的误差和球友@白白胖胖猫 计算的约3成仔猪和7成育肥基本吻合上。既然经营策略改变了,就不能再按4:6的比重去算育肥成本了。按新五丰育肥17的成本,4月5月均价15.2,6月均价18.1,仔猪二季度头均盈利200,3:7的比例去计算新五丰二季度是要亏损大概716万左右,现在预告说是公司二季度盈利基本可以确定新五丰成本是在17以内的。

公司从规模+效益向效益+规模转变,扩到600-800万的出栏转向降本提升效益我是很满意的,至于降本的路径调研记录也有提到,前面有前辈走出来的路,只要照葫芦画瓢没有降不下去的本。

满产率提升的降本和经营策略的改变会在三四季度的出栏和业绩体现出来,让我们拭目以待。

以上为个人思考,欢迎大家来讨论。