儘管勞動力市場降溫與經濟活動趨緩的跡象日益明顯,但華爾街主流策略師仍對夏季股市表現持樂觀態度。

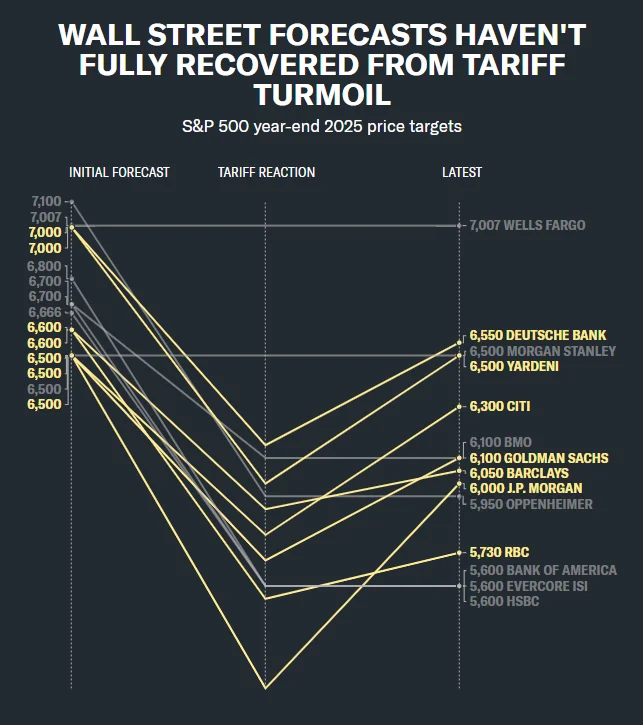

儘管勞動力市場降溫與經濟活動趨緩的跡象日益明顯,但華爾街主流策略師仍對夏季股市表現持樂觀態度。過去一個月,多家機構維持$標普500指數 (.SPX.US)$年底目標價在6300-6500點區間,認爲關稅衝擊最嚴峻階段或已過去。截至週一收盤,該基準指數報6010點,較歷史高位回落約2%。

摩根士丹利首席投資官邁克·威爾遜在報告中指出,今年早些時候標普500指數曾經歷近30%的深度回調,"溫和增長放緩"的預期可能已被市場充分定價。"歷史經驗顯示,股市走勢往往領先經濟數據與盈利結果6-12個月,"威爾遜強調,"當前股價已反映對經濟走弱的預期。"

近期經濟數據確實呈現疲態:5月ADP私營部門就業僅新增3.7萬人,創兩年多以來新低;當週初請失業金人數升至2024年10月以來高位;3-4月非農就業數據經修正後較初值減少9.5萬個崗位。但高盛首席美股策略師戴維·科斯汀指出,這種放緩早有預期。

近期經濟數據確實呈現疲態:5月ADP私營部門就業僅新增3.7萬人,創兩年多以來新低;當週初請失業金人數升至2024年10月以來高位;3-4月非農就業數據經修正後較初值減少9.5萬個崗位。但高盛首席美股策略師戴維·科斯汀指出,這種放緩早有預期。

不過,這些數據的放緩其實已經在普遍預期之內了。高盛股票研究團隊對以往的 「事件驅動型衰退」(例如互聯網泡沫破裂以及 70 年代的利率衝擊)進行了分析,由首席美國股票策略師戴維·科斯汀帶領的高盛團隊發現,所謂的軟經濟數據(涵蓋消費者調查等數據點)往往會在硬經濟數據(比如月度通脹數據或者新增就業數據)觸底之前就先觸底。

而這種情況在過去一個月裏一直在持續上演。5 月份,世界大型企業聯合會未來預期指數創下了自 2009 年 5 月以來的最大月度漲幅。不過,在本週一公佈的數據中,紐約聯邦儲備銀行月度調查裏的通脹預期在 5 月份出現了今年以來的首次下滑,也許這意味着由關稅所引發的最嚴重的通脹擔憂也逐漸消退了。

科斯汀的研究成果顯示,即便像月度就業報告這樣的硬性經濟數據還在持續走低,標準普爾 500 指數通常也會隨着軟數據的反饋而走高。

科斯汀寫道:「目前,標普 500 指數的回報與軟數據的相關性要高於硬數據。」 他預測標普 500 指數在未來 12 個月內將會達到 6,500 點。「倘若軟數據的復甦態勢能夠保持下去,那麼即使硬數據表現疲軟,也應該能夠支撐股市的回報。」

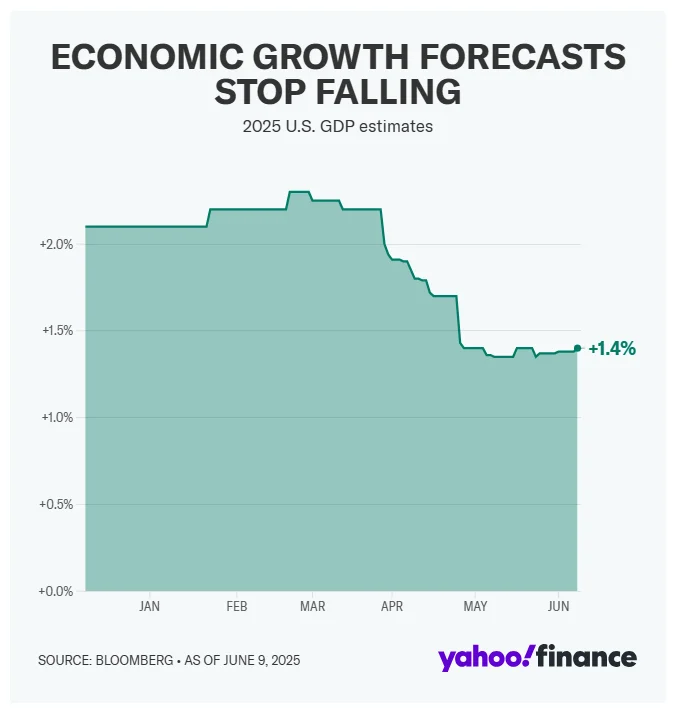

花旗美股策略主管斯科特·克羅納特最新將標普500目標價從5800點上調至6300點,核心邏輯在於中美暫停加徵關稅後,貿易不確定性顯著消退。其團隊監測顯示,5月初美國經濟增速預期曾跌至1.35%的年內低點,但隨着關稅風險緩解,目前市場對2025年經濟增速的共識預期已回升至1.4%。

儘管承認利率上行與估值高企構成潛在風險,但克羅納特等策略師認爲,只要經濟放緩幅度不超預期,以大型科技股爲代表的成長板塊仍具配置價值。"AI主題重新獲得資金關注,我們對成長股的偏好維持不變,"他寫道。高盛科斯汀團隊也指出,歷史規律顯示即便硬數據持續走弱,只要軟數據維持改善,股市仍有望獲得支撐。

各機構一致強調,若未來就業、消費等核心經濟指標出現超預期惡化,市場邏輯可能生變。但就當前而言,貿易摩擦緩和與軟數據回暖構成的雙重支撐,正成爲策略師們堅守樂觀預期的重要依據。

編輯/danial