来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/297170402)

我早就说过,中国船舶、中国重工等造船企业清空低价造船订单之后,即将迎来营业收入和净利润的“双丰收”。

7月8日,中国船舶发布公告,预计2024年上半年归母净利润在13.5亿元至15亿元之间,同比增加约144.04%至171.16%。扣非净利润在11.2亿元至12.7亿元之间,上年同期为-1.17亿元。

7月11日,中国重工发布公告,预计024年上半年归母净利润在5亿元至5.8亿元之间,同比增加160.25%至201.89%。扣非净利润为4.25亿元至5.05亿元之间,同比增加244.52%到309.37%。

中船系的两家龙头企业,今年以来,均实现了扭亏为盈,从1季度的微微盈利,到2季度的盈利环比增加,似乎造船行业的小阳春要来了。

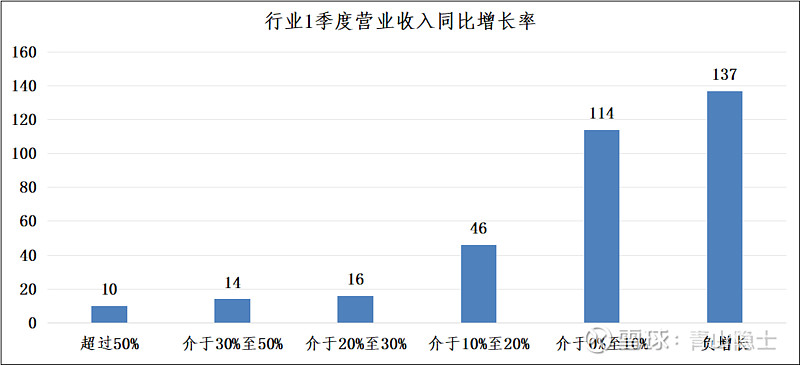

按照申万行业分类标准,337个三级行业里,1季度同比增速超过50%的行业有10个,依次是海洋捕捞、旅游综合、食用菌、会展服务、体育Ⅲ、林业Ⅲ、镍、品牌消费电子、商用载客车、航海装备Ⅲ;如果考虑行业体量的因素,以上10个行业中,总市值超过1000亿的行业只剩下了3个,分别是品牌消费电子、商用载客车和航海装备Ⅲ。

其中的航海装备Ⅲ的龙头企业就有中国船舶、中国重工。行业的景气度没有任何问题,甚至说造船行业是一个10年大周期上行的行业,也没有什么问题。

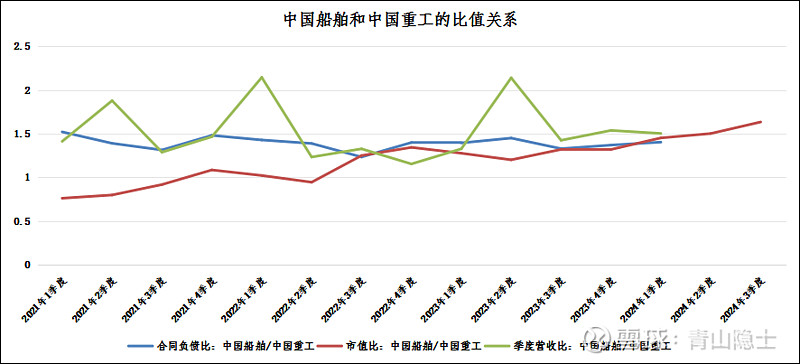

对比这两家公司,一个号称“南船”,一个号称“北船”。两者的市值比基本上维持在一定区间范围内,2022年以来,基本上是在1.5附近波动。具体的解释也比较简单,由于周期性行业的估值逻辑基本上遵循市销率估值法,因此,收入对市值的影响比利润要大得多,可以发现,中国船舶和中国重工的单季度收入之比也在1.5附近;考虑到订单就是未来的收入,两家企业的合同负债之比也在1.5附近,那么两者的市值比在1.5附近也就不足为奇了。

可以发现2022年以前,中国船舶/中国重工的市值比竟然低于1,这说明中国船舶在当时是低估的,如果在2022年之前买入中国船舶,那么持有到现在,收益应该相当不错。

目前,中国船舶/中国重工的市值比已经超过1.6了,而收入比是1.5,合同负债比在1.4,也说明,市场资金似乎有点高估中国船舶、低估中国重工了,这可能和券商的覆盖有很大关系,可以发现,很多券商只关注中国船舶,而很少研究中国重工。

投资嘛,不能带有偏见,说实话,像造船业这种总资产行业,“南船”和“北船”的差距能有多大呢?会有科技行业那种跨代的差距吗?我想是没有的,即使有,也是市场的偏见。

$中国重工(SH601989)$ $中国船舶(SH600150)$ $中船防务(SH600685)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。