来源:雪球App,作者: 慢慢变富的践行者,(https://xueqiu.com/9405564107/297130117)

这个问题一直没有看到有球友专门给出比较全面的数据支撑,这给华晨宝马的估值带来了一定的困扰。

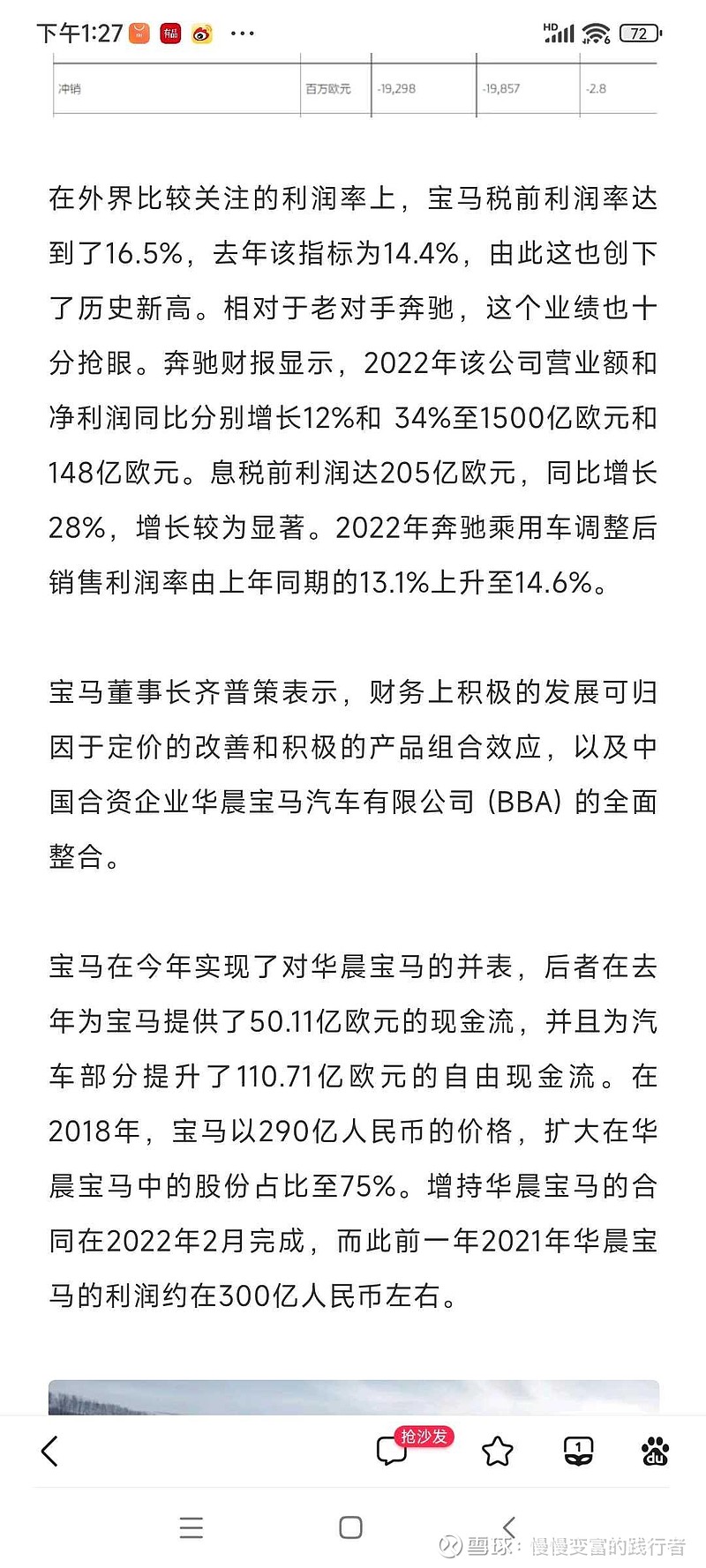

从这篇2023年3月的文章,可以看出,华晨宝马的年经营性现金流在2022年提供了50.11欧元,50.11*7.8=390亿,2022年的净利润299亿,意味着2022年的折旧摊销90亿左右。

另外2022年并表多出110.71亿欧元的自由现金流,110.71*7.8=863.538亿人民币,华晨中国分到28亿欧元,28*7.8=218.4人民币,218.4*4=873.6,意味着过去2次的28亿欧元从华晨宝马获得的分红已经把2022年前的企业的自由现金流基本用完,而2023年的净利润是没有分配的,属于华晨中国的权益有300/4=75亿。

华晨宝马的市场预测上半年及全年的业绩比较悲观,普遍在下滑50%的预测,有的预测70%的业绩下滑,我感觉市场形成了极致的预期差,对公司车型的销售市场理解的不够,上半年宝马集团豪华车的7系列销量比去年同期增长22%,加上下半年5系车会发力,因为新款5系车上市6个月就突破销售1万辆的月规模,高端车销售的上升,可能华晨宝马的上半年及全年业绩不大会下滑较大,下滑是大概率事件,但那些预测50%,甚至70%的业绩下滑,这些是认真思考后的估算,还是拍脑袋随口一说?

宝马集团对下半年及全年的展望也是充满信心的。投资者应该要重新审视公司的长期投资价值。但是短期可能要耐心等待,因为半年报出来才能形成预期差带来的股价催化作用,短期因为获利盘巨大,需要时间消化。