来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/297149678)

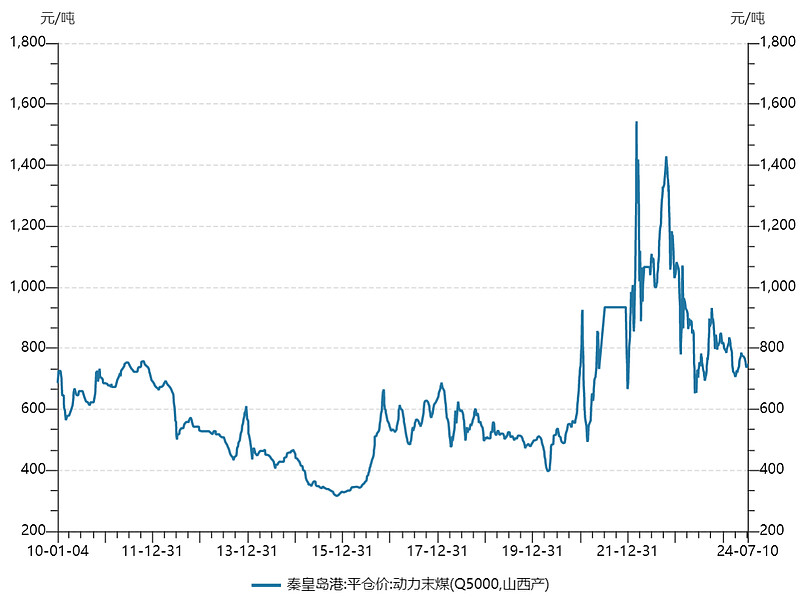

火电在2020年大牛市的时候,应该算是最惨的板块了。

风水轮流转,现在成了熊市最靓的仔之一。

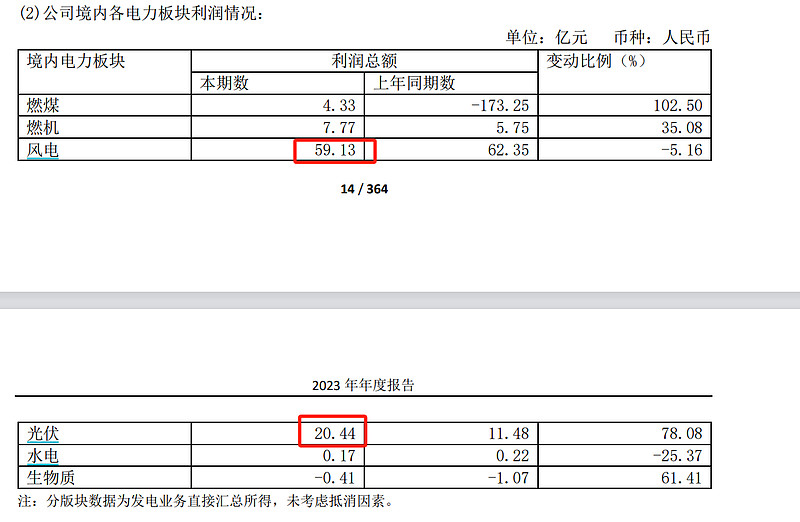

挺奇怪的是,龙头企业好像并没有靠火电发财,比如华能国际,靠光伏和风电赚了利润大头。

01 华能国际

华能国际和整个行业差不多,都是大力增加资本支出,分红不多,估值比较接近。

优点是股东结构好。

当然,华能国际今年一季度的表现比行业好得多。

02 国电电力

国电电力的自由现金流比较好,ROE高。

但它涨的太多了,所以估值扣分。

整体和行业也差不多,都喜欢投资,不愿意分红。

算下来分数不高。

另外,球友@不疾而速888 在之前的评论中回复道:国电电力比纯火电股强,一是它和神华是兄弟公司,煤价成本可控;二是大渡河水电,随着外送通道的建成,电价上升;另外作为国家能源旗下常规电源的唯一平台,今后有水电资产的注入,相当于含水电的期权。

虽然国电电力的财务分数不高,但财务分析本身就不是万能的,如果认可上述逻辑,国电电力也是一个不错的标的。

03 宝新能源

相对来说,宝新能源就和行业不太一样,它躺平了,债务比较低,固定资产一直在减少,新能源电力业务也非常少,赚了钱就分红,不赚钱分红就很少。

另外它还有个比较大的优点,就是没涨过。但好像纯火电的公司都没怎么涨。

纯火电股的利润还没回到之前的高点,这几年不扩张,就有点落后于行业了。但长期看未必是坏事,赚来的钱分给股东也挺好。

(浙能 电力联营了一大堆核电,为什么要说它呢?因为一季报它73分,火电里面它的分最高)