来源:雪球App,作者: 配置喵,(https://xueqiu.com/4698841123/297126960)

今天我们来聊一聊KMLM。

KMLM与DBMF一样,都是基于趋势跟踪的管理期货策略,依然逻辑是一样的,为什么要拿出来单聊呢?

聊这个问题之前,我先说一下个人的偏好。对很多人尤其是新手朋友来说,他们有一个共同的特点是,特别相信人与故事。比如大多数价值投资者之所以认可价值投资,是因为相信巴菲特,并且希望创造巴菲特神话。而对于个股来说,他们特别喜欢股票企业的前身今生,商战风云。因为这些内容都特别感性,很容易引起共鸣。

但是我对人与故事兴趣不大,我更喜欢这其中可寻觅的逻辑,也就是理性的那一部分。比如伯克希尔的成功主要原因是浮存金的成功,而所有行业中,可以与伯克希尔规模同增长的浮存金也只有保险公司可以做到,所以,伯克希尔通过不停的收购保险公司让浮存金优势一直存在。至于巴菲特买了什么,用什么逻辑买,真的没那么重要,即使巴菲特第一天就买入标普500而不是精选个股,到今天为止依然不影响成功。

说回正文,既然叫管理期货,那么一定是靠人来管理,而我天生就不那么相信人,所以,对我来说,我更希望看到规则,逻辑。DBMF之前介绍过,它被动跟踪的是SG CTA指数,所谓被动跟踪,就是当指数确定了逻辑规则自动运行后,你只需要按照指数具体配置就可以,不需要主观人为参与。而今天要聊的KMLM,虽然是管理期货,它也被动跟踪指数,指数名称叫KFA MLM指数,也就是说,我们聊KMLM,本质上,我们聊的是后者这个指数。

这个指数之所以值得聊,是因为它在1988年就被建立了,我们通常认为管理期货是本世纪才出现的产物,虽然我们可以通过逻辑来了解策略的状态,比如趋势跟踪的逻辑就是追涨杀跌,并不会考虑价格是上涨还是下跌,只要有趋势,对趋势跟踪就有利。所以,趋势跟踪可以很好的对冲价格下跌的风险。但这些只是逻辑推演,我们没有那么多实证来确认,毕竟SG CTA的历史回测太短了。

但是KFA MLM就不一样了,它可以帮我们拉回1988年,看到将近40年的历史数据。

让我们从新往旧说,下面是各个历史崩溃时期,KFA MLM指数的表现:

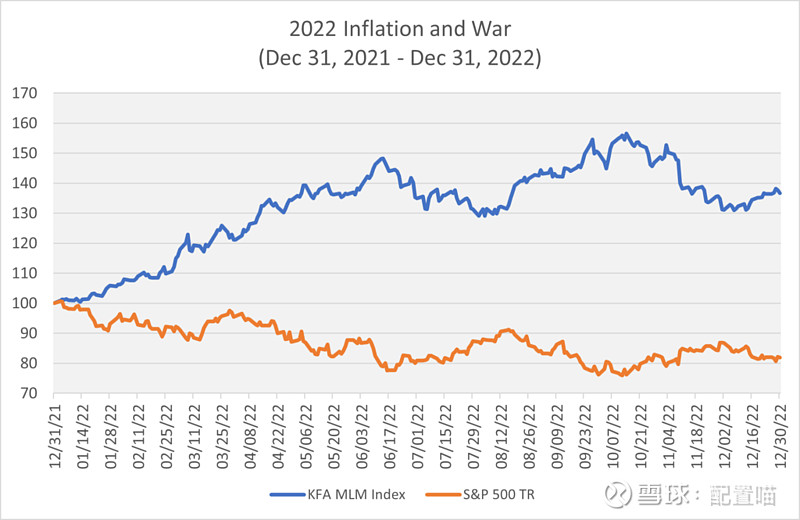

2022年通胀时期如上图所示。

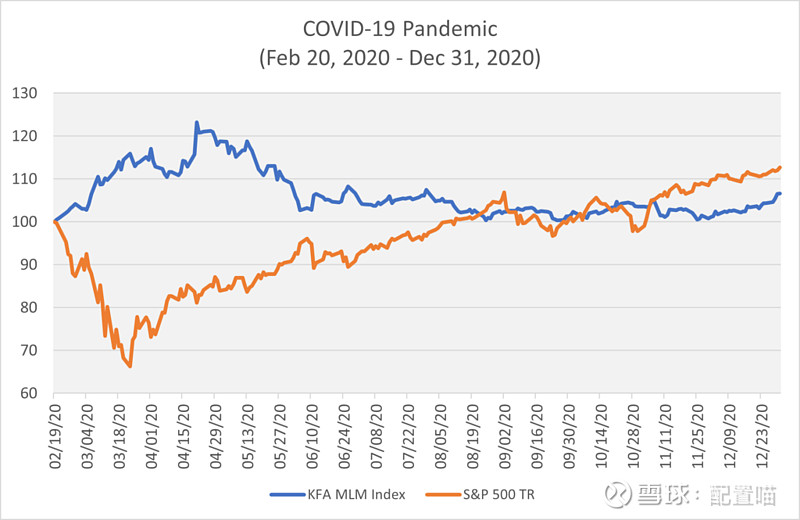

2020年疫情时期如上图所示。

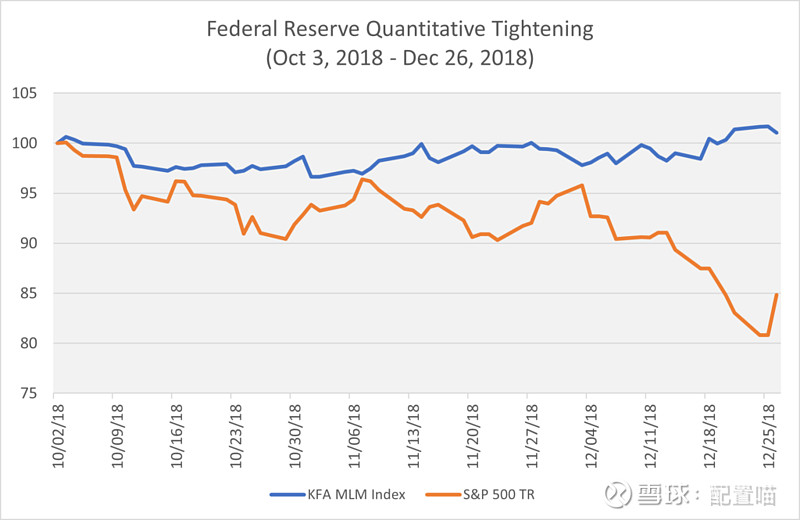

2018年美联储量化紧缩时期如上图所示。

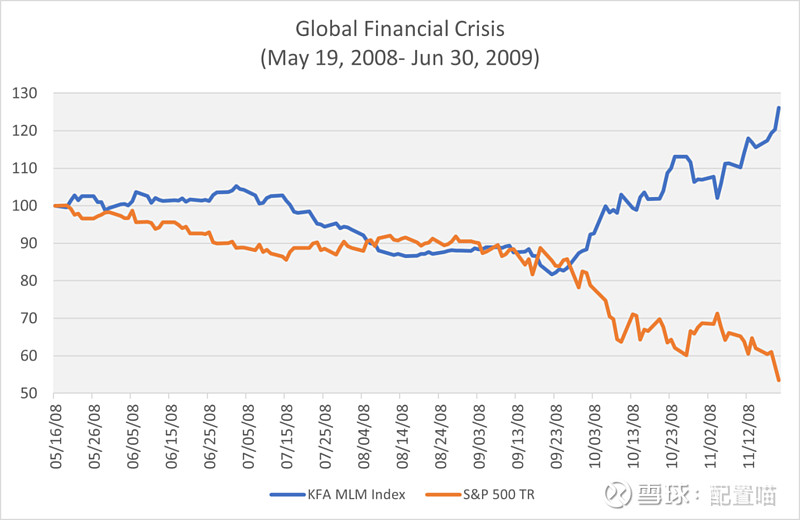

2008年金融危机时期如上图所示。

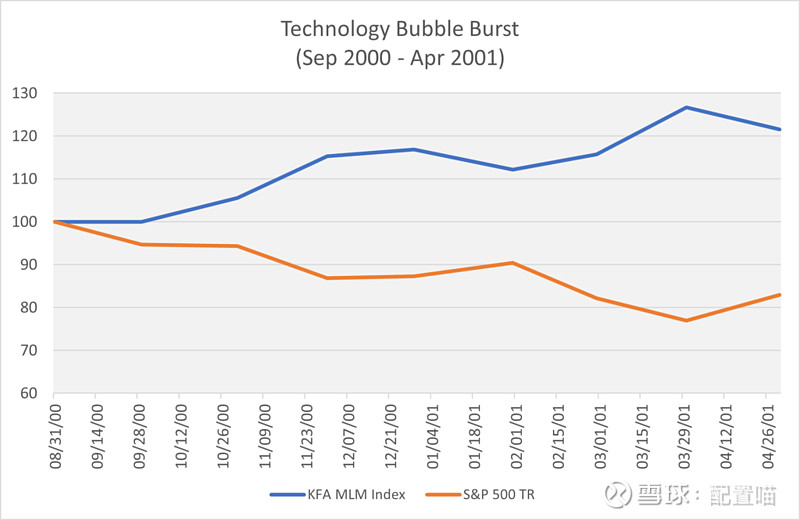

2000年科网泡沫时期如上图所示。

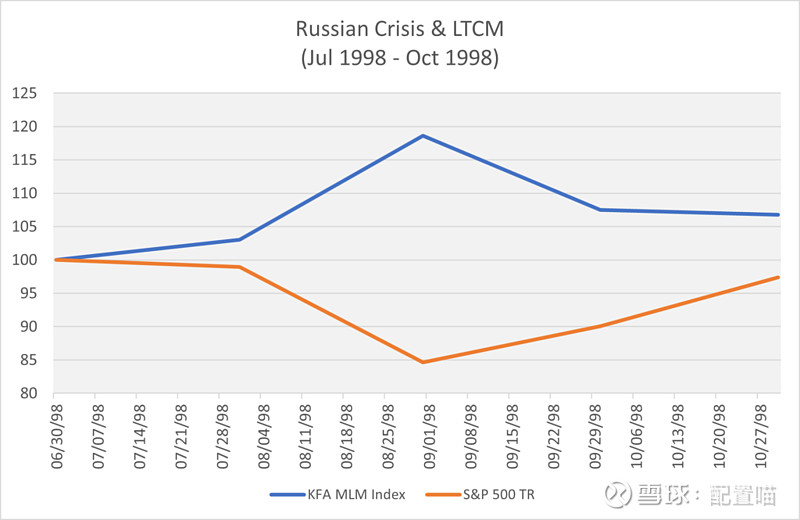

1998年长期资本崩溃时期如上图所示。

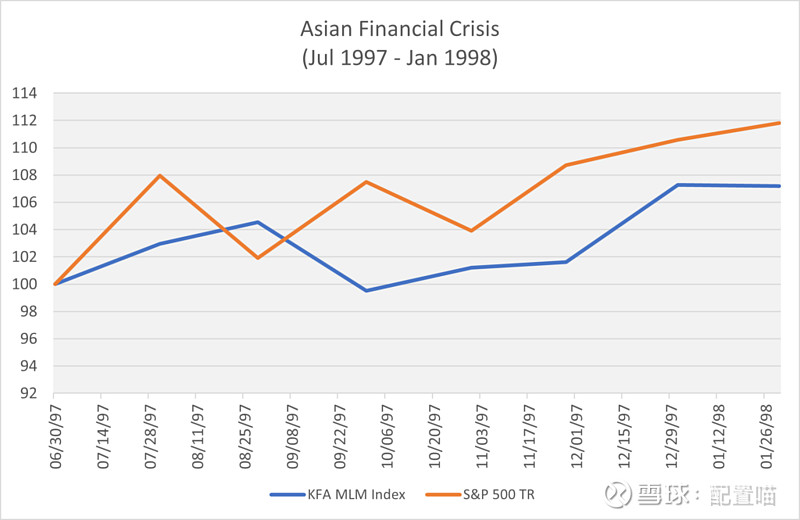

1997年亚洲金融危机时期如上图所示。

可以看到,历史上几次大事件波动期间,KFA MLM指数都很好的对冲了标普500,到这里,理论逻辑与实证结合到一起了。

现在我们聊一聊KMLM的第二个特点,KMLM不包含股票。

因为管理期货理论上只要能交易的东西,什么都交易,但是KMLM是一个另类,它不管是黄金,大宗商品,货币,各种固定收益都交易,唯独不交易股票。

用KFA的说法是,股票与大宗,货币,利率等不同,没有哪个企业的商业模式是依靠股价下跌赚钱的,所以,KFA不做股票的趋势。当然,我们不用判断KFA的逻辑是对还是错,对我们没意义。对我们真正有意义的是,KFA不交易股票这件事本身,我们如何利用。

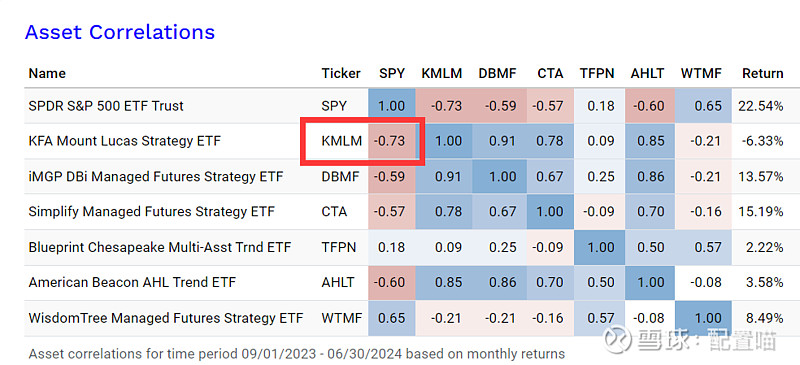

因为不交易股票,所以KMLM相对于其他趋势跟踪策略,与标普500的相关性会更低,因为前者压根就没有股票。

我找了一下市面上常见的趋势跟踪策略ETF与标普500的相关性对比,可见KMLM的相关性是最低的。

这种超低相关性的好处在于:

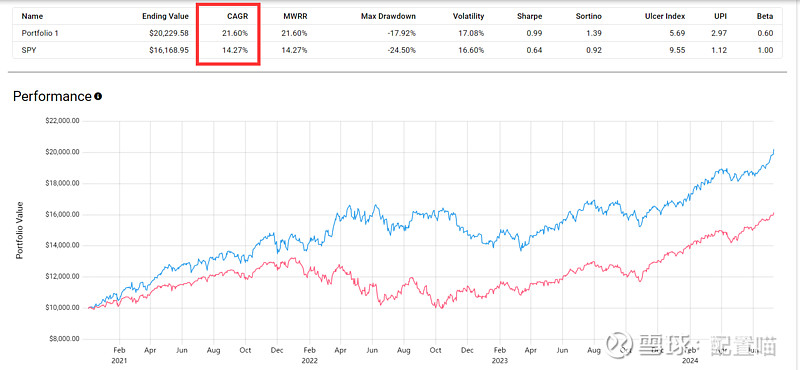

当我用33%UPRO模拟100%的标普500,然后加入67%的KMLM,与100%的SPY对比如上图。

可见,组合一大幅跑赢100%标普500.(回测只为说明逻辑,回测不代表未来)

具体如何在纯贝塔组合中应用KMLM,欢迎朋友加入签名星球交流!