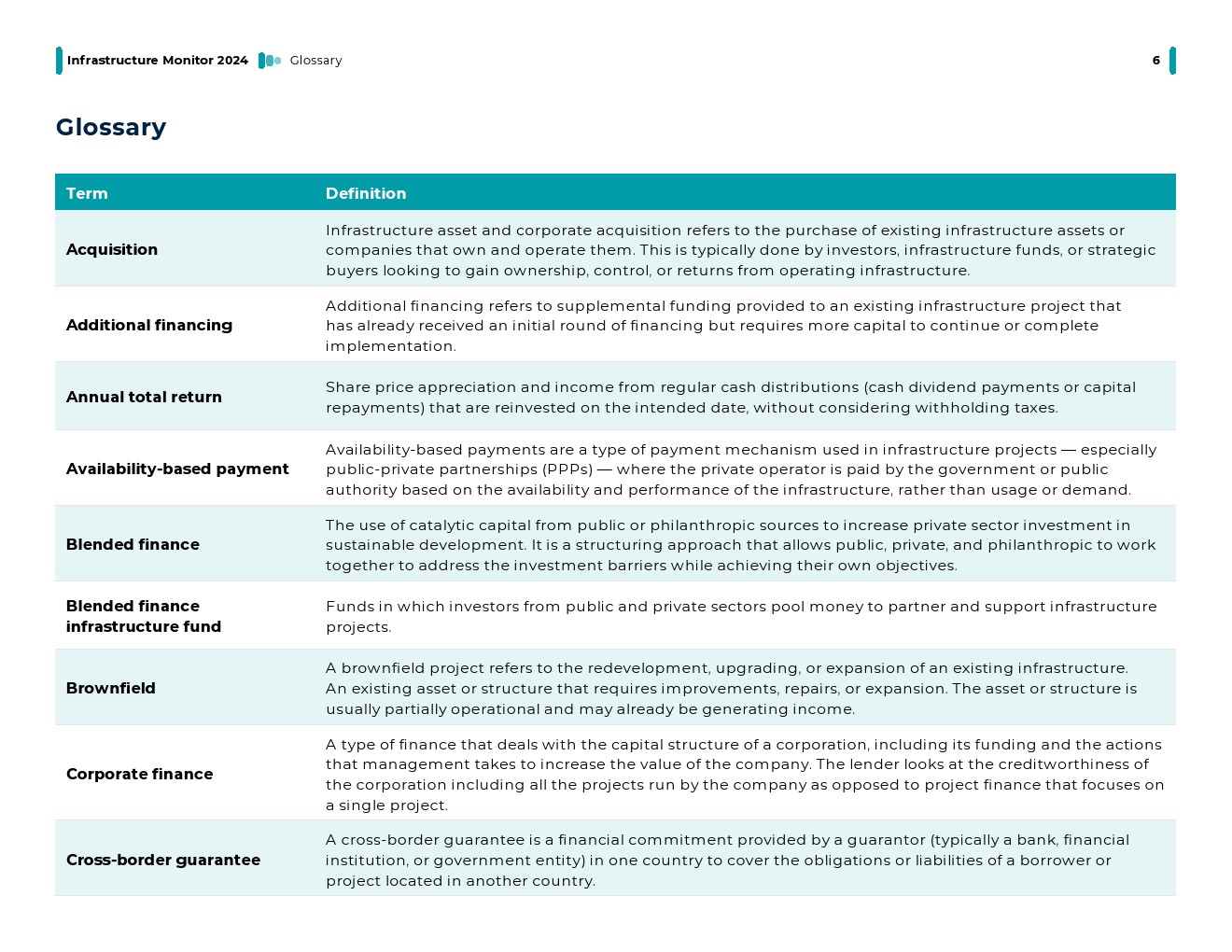

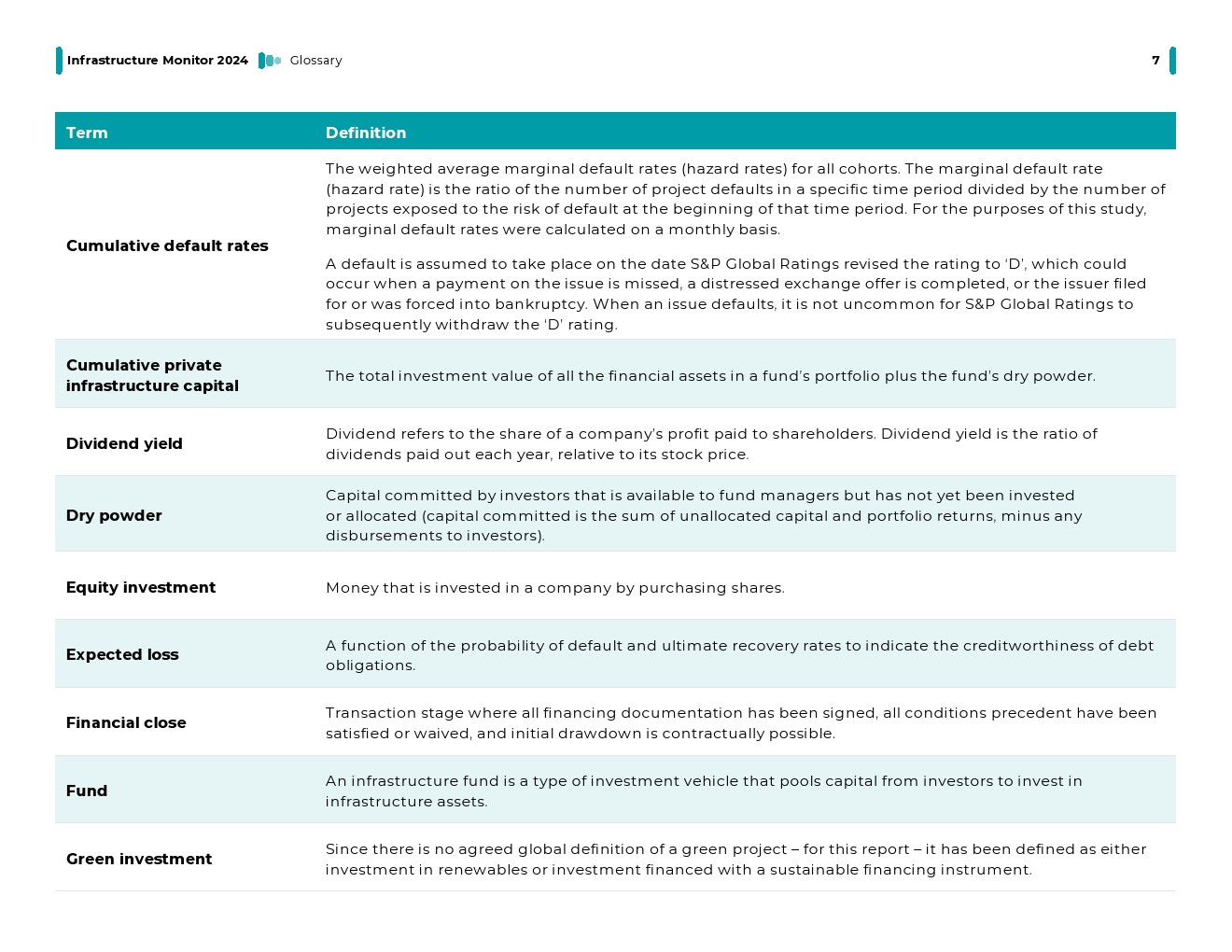

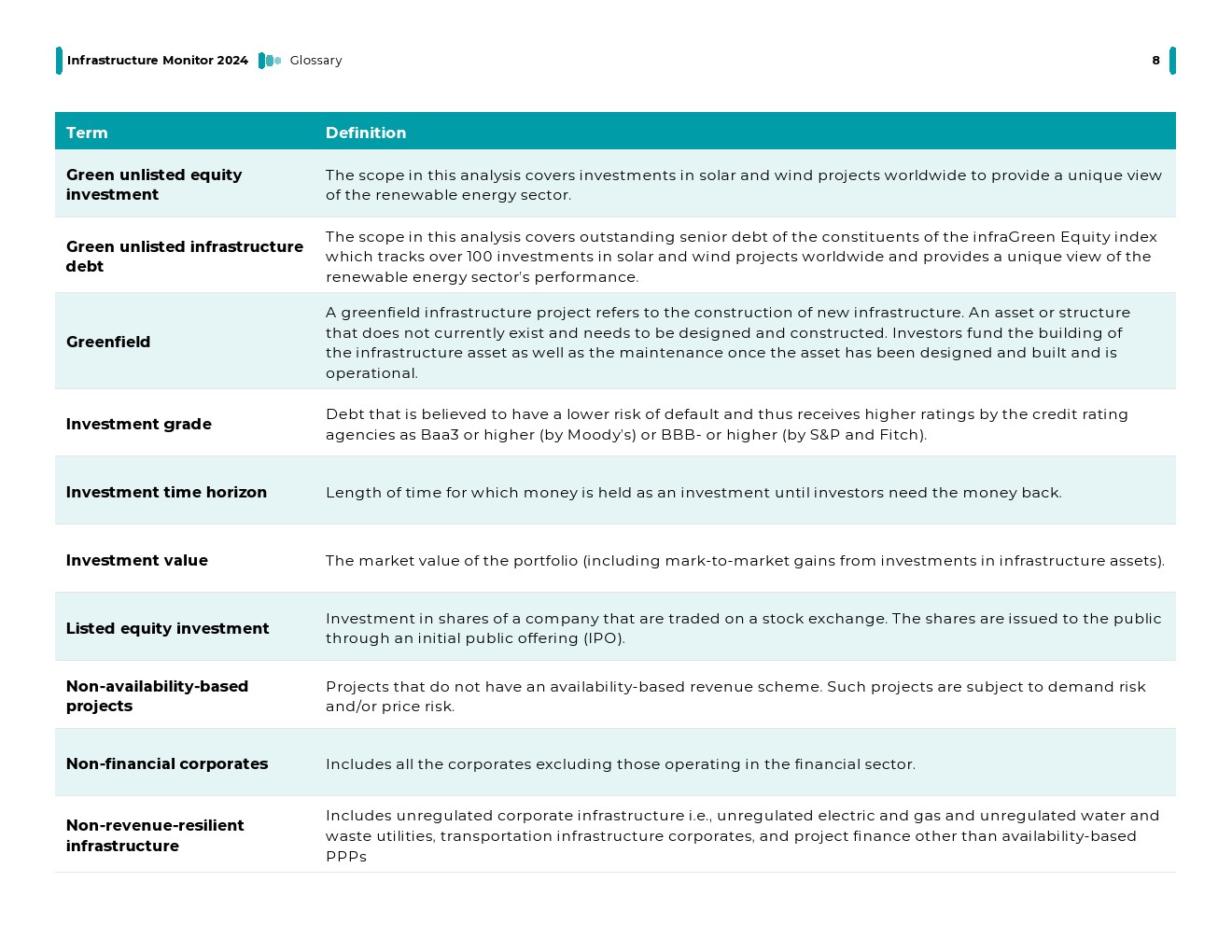

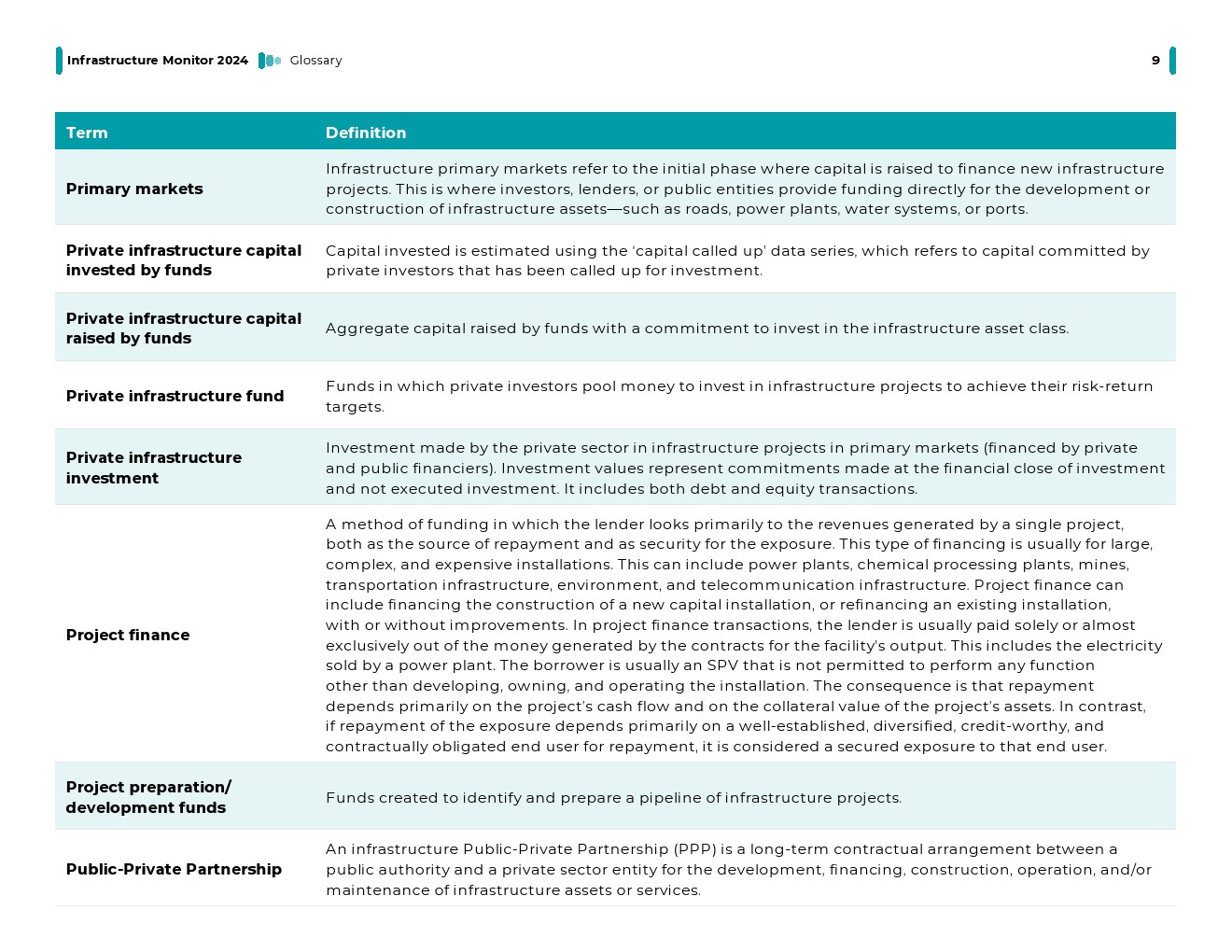

世界银行集团发布了“2024年基础设施监测报告”,分析了基础设施私人投资的全球趋势。

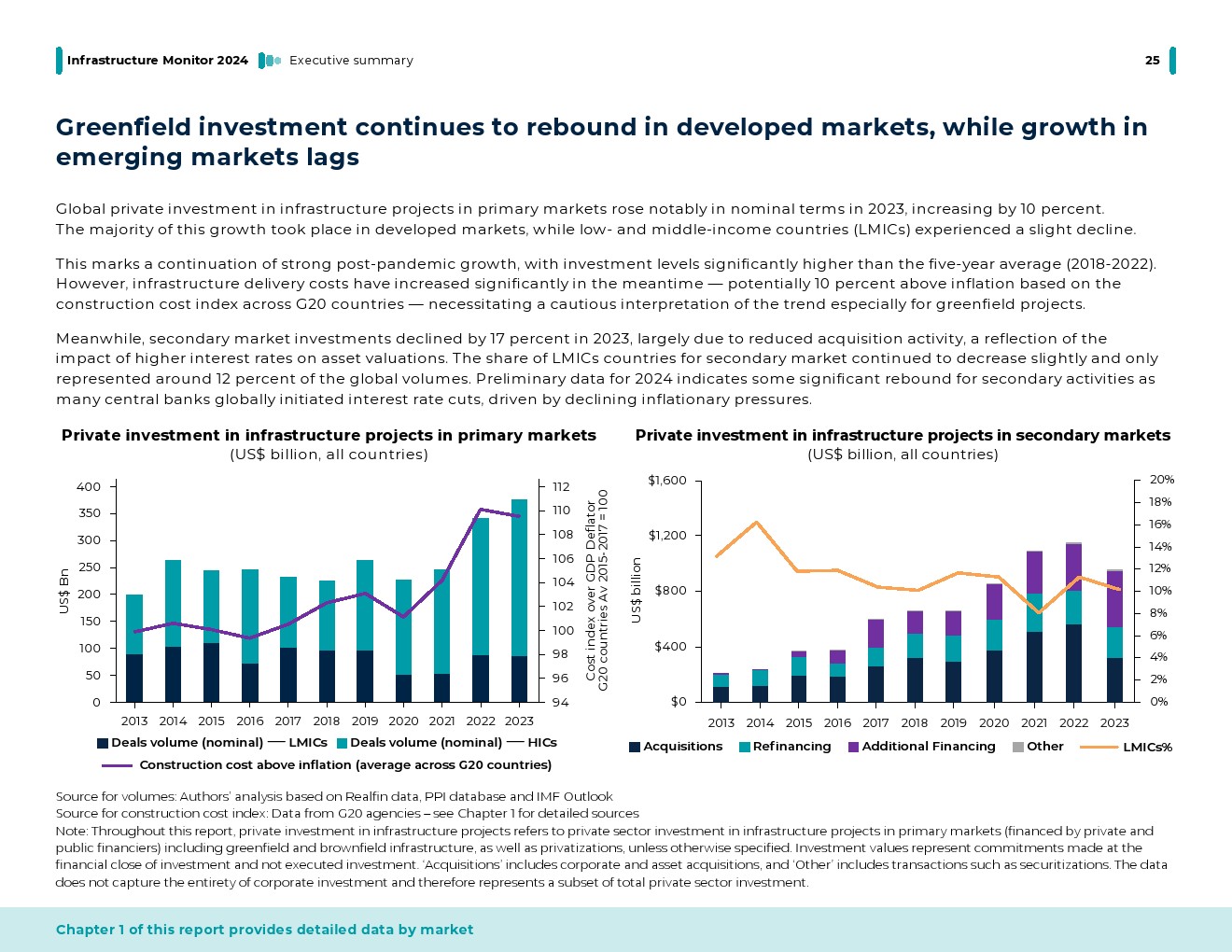

绿地投资在发达市场持续复苏,新兴市场增长滞后

2023年全球主要市场基础设施项目私人投资名义价值显著增长10%,但增长主要集中于发达市场,中低收入国家(LMICs)则出现小幅下滑。这一趋势延续了疫情后的强劲复苏态势,投资水平显著高于2018-2022五年均值。但需谨慎解读该趋势——基于G20国家建筑成本指数,交付成本涨幅可能比通胀率高出10%,这对绿地项目影响尤为显著。

二级市场投资2023年下降17%,2024年初步数据显示,随着全球央行因通胀压力缓解启动降息,二级市场活动显著反弹。

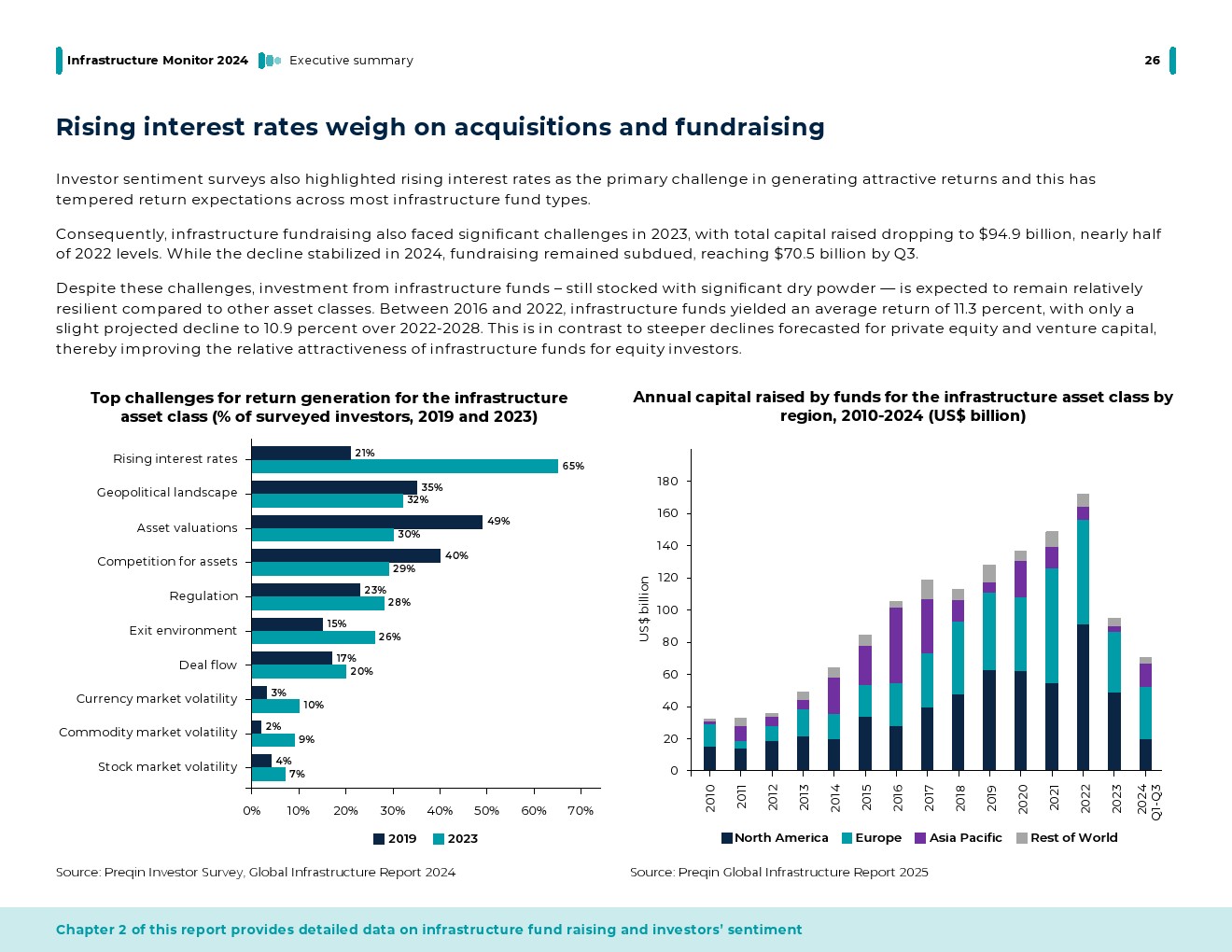

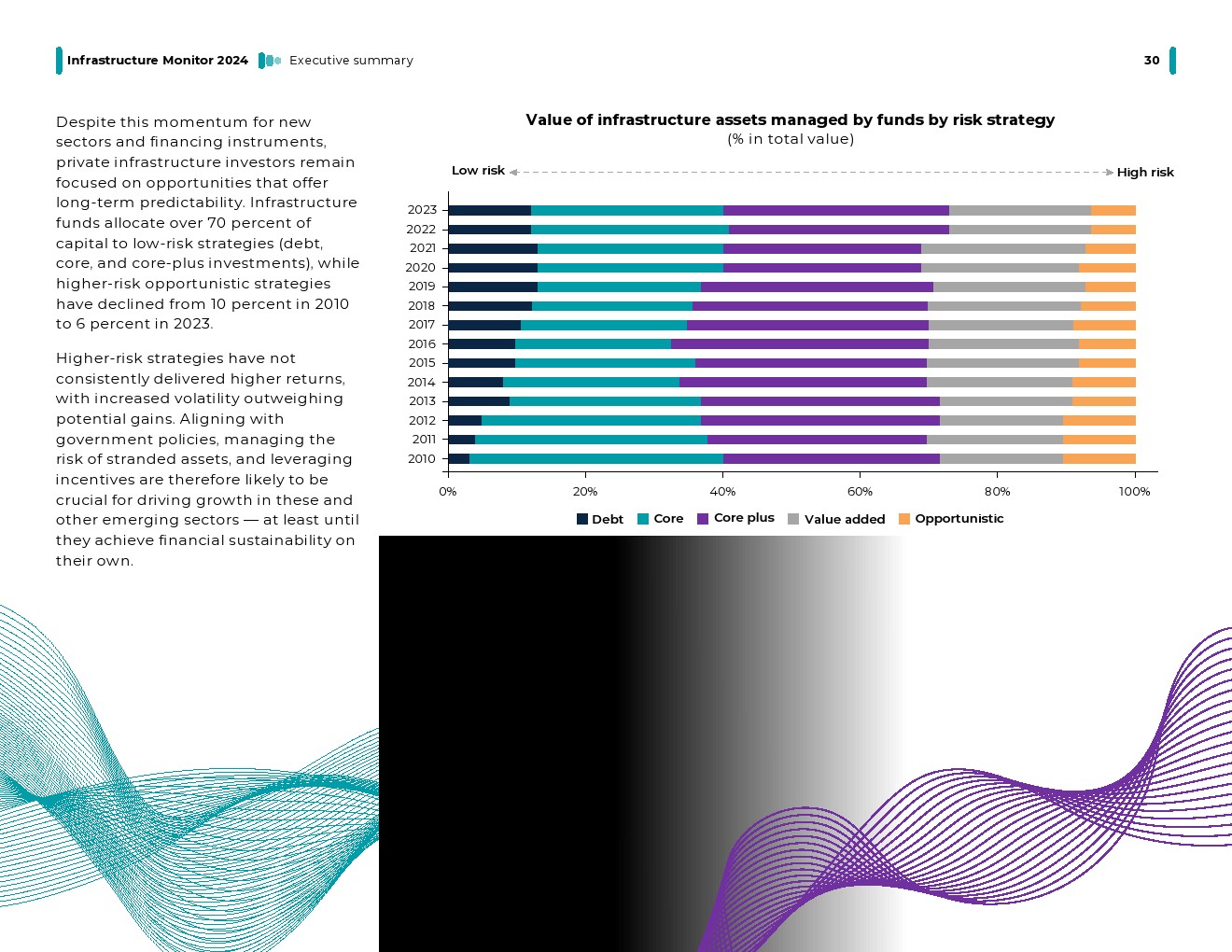

利率上升抑制收购与募资

投资者情绪调查显示,利率攀升成为获取理想回报的主要挑战,导致多数基础设施基金类型回报预期下调。2023年基础设施募资总额降至949亿美元(近乎2022年水平的一半),2024年前三季度仍维持705亿美元的较低水平。

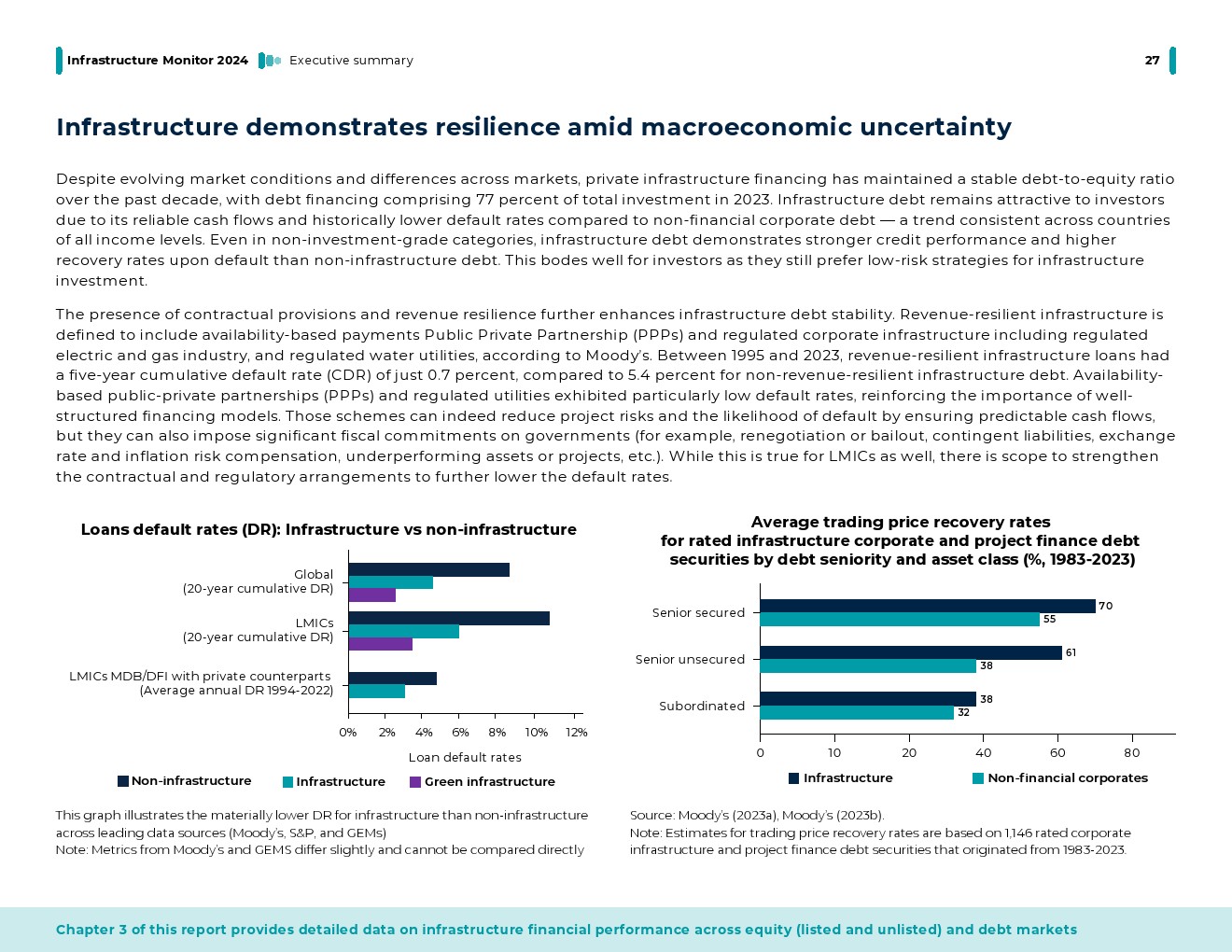

宏观经济不确定性下的基础设施韧性

尽管市场环境变化,过去十年私人基础设施融资保持稳定债股比(2023年债务融资占比77%)。凭借可靠现金流和低于非金融企业债的历史违约率,基础设施债务对所有国家均具吸引力。穆迪数据显示,1995-2023年间具备收入韧性的基础设施贷款五年累计违约率仅0.7%,远低于非韧性基础设施债务的5.4%。但此类模式可能增加政府财政承诺风险。

政策与激励措施重塑投资策略

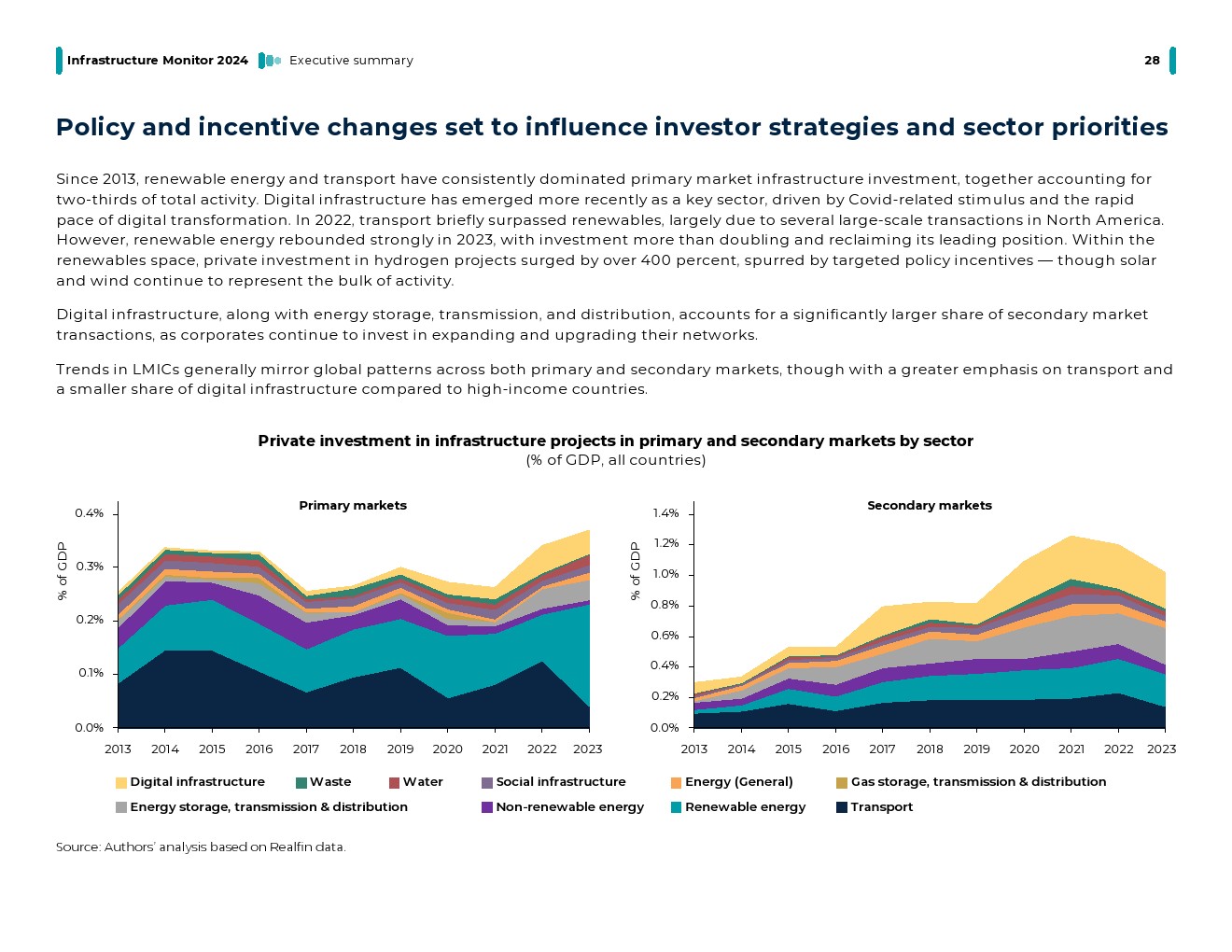

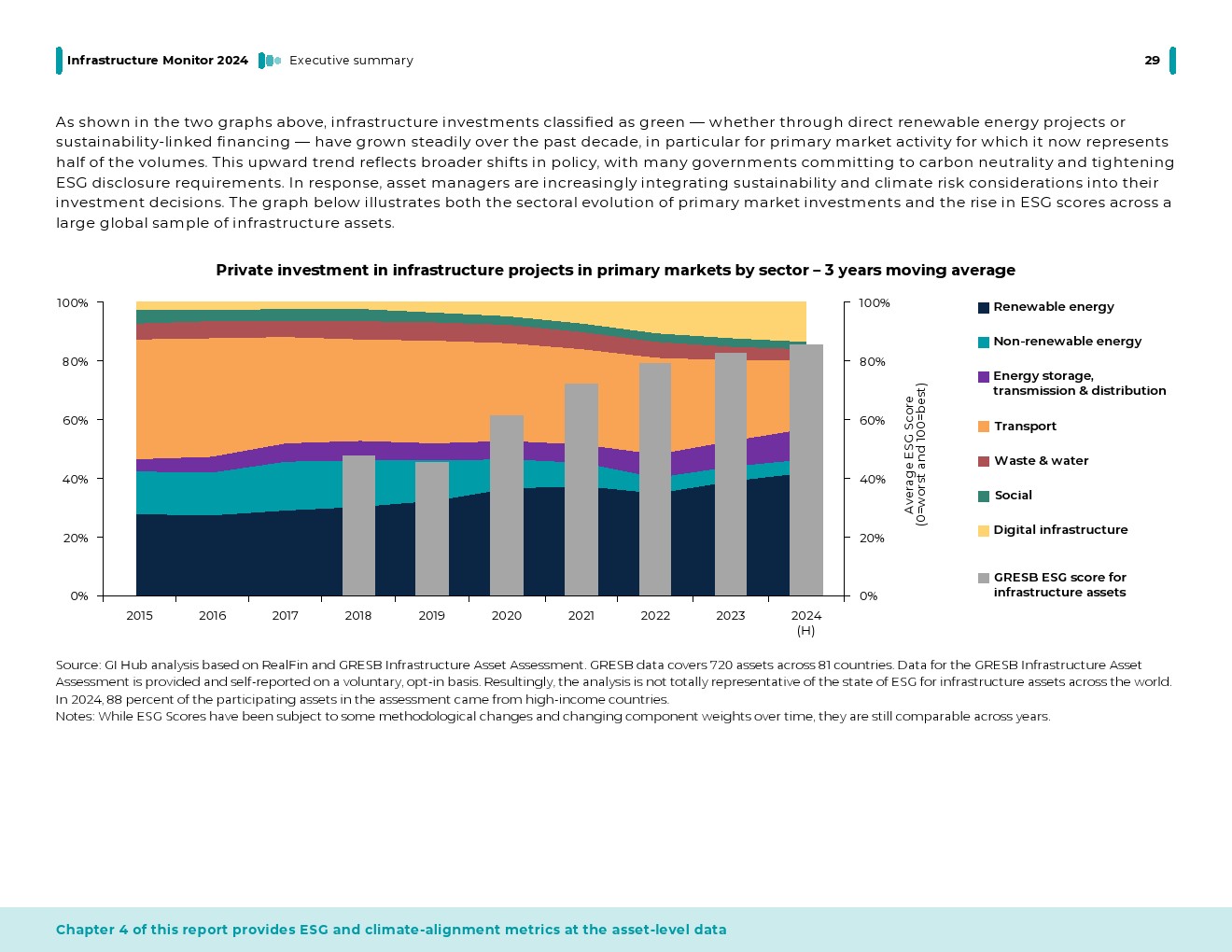

2013年以来可再生能源和交通始终占据主要市场基础设施投资的2/3。数字基础设施因疫情刺激和数字化转型快速崛起。2023年可再生能源投资翻倍,重夺榜首,其中氢能项目私人投资激增400%。

投资差距持续扩大

2023年高收入国家(HICs)主要市场投资增长15%,LMICs则小幅下滑。

发展机构仍是新兴市场资本动员关键

2023年LMICs主要市场63%的私人投资纯由私人资本完成,剩余投资中多边开发银行(MDBs)等发展机构参与30%的项目银团(直接出资仅占10%),凸显其资本撬动作用。

担保与混合金融填补缺口

混合金融和担保工具可针对性解决市场失灵。约20%基础设施交易实现每1美元非私人资本撬动超2美元私人资本,展现模式推广潜力。

LMICs本币融资机遇

2023年LMICs主要市场本币融资占比37%(较2022年下降16个百分点)。

结论

基础设施私人投资呈现显著波动——募资与二级市场承压,而主要市场在发达市场政策激励下持续复苏。可再生能源与数字基础设施的主导地位凸显ESG考量下,投资者对政府政策优先项的快速响应。同时二级市场活动受利率与经济环境影响,印证基础设施资产类别的敏感性。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!