居民金融资产占比创新高

货币基金收益率越来越来低了。

周五,余额宝的7日年化收益率为1.18%,端午节前的5月29日甚至下行至1.165%,创成立(2013年5月30日)以来历史新低。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

简单拉一下目前市场规模前15的货币基金产品最新收益率,与一年前相比普遍降低30-50基点。

鉴于货币基金主要投资于短期货币市场工具,如同业存单、银行间拆借、短期企业债等,这些资产的收益率直接与市场利率挂钩,将更快反映出降息的影响。

面对前所未有的陌生低利率时代,一年期存款利息已率先跌破1%,如今货币基金收益率也不断下滑,160万亿的天量居民存款将何去何从?

光大理财6月6日发布的《中国资产管理市场(2024-2025)》(下称《报告》),或许能给我们一些启示。

1

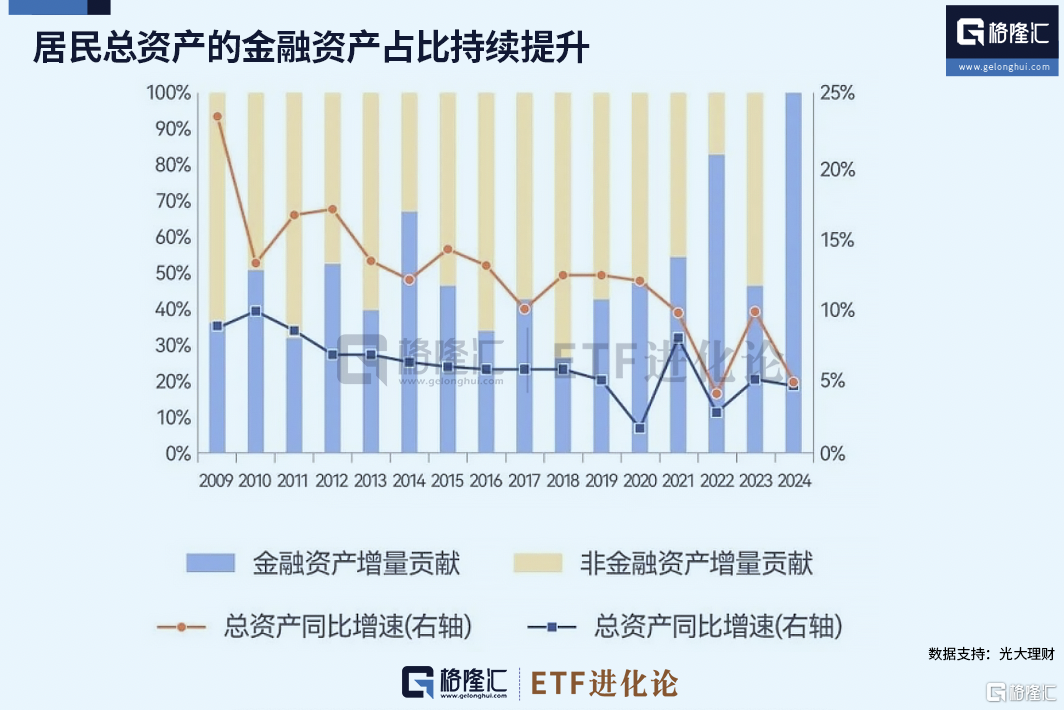

光大理财:居民金融资产占比创新高

《报告》分析了近几年居民资产配置行为的变化,指出:

长期以来中国居民资产增长主要来自房地产等非金融资产的增长,但2018年开始金融资产贡献比例持续提升;随着居民收入不断积累、无风险收益率下行,预计更多居民资金将进入资本市场以追求保值增值。

数据显示,在中国居民的资产结构中,2018年开始金融资产贡献比例持续提升,2021年达到54.6%,贡献超过非金融资产,2024年进一步提升至104%(非金融资产贡献为负),为2005年来首次超过100%。

2024年,居民资产中金融资产占比达到最高点47.6%,较2018年累计提升6.3个百分点。

同时指出,中国居民的高风险金融资产配置比例较低,2024年中国居民金融资产中定期存款占比为33.6%,明显高于美国、日本。

从海外经验来看,随着利率中枢下移,居民风险偏好通常倾向于上行。

“结合国际经验和中国实际,特别是考虑过去五年我国居民增配金融资产中枢上移,以及结构上居民配置现金存款等低风险产品过去三年的增速回落,而股票、资管产品等更高风险产品增速持续上行的迹象,在当前利率下行背景下,我们认为我国居民金融资产配置意愿,特别是风险资产配置意愿可能趋势性提升。”《报告》称。

2

居民存款流向股市、理财?

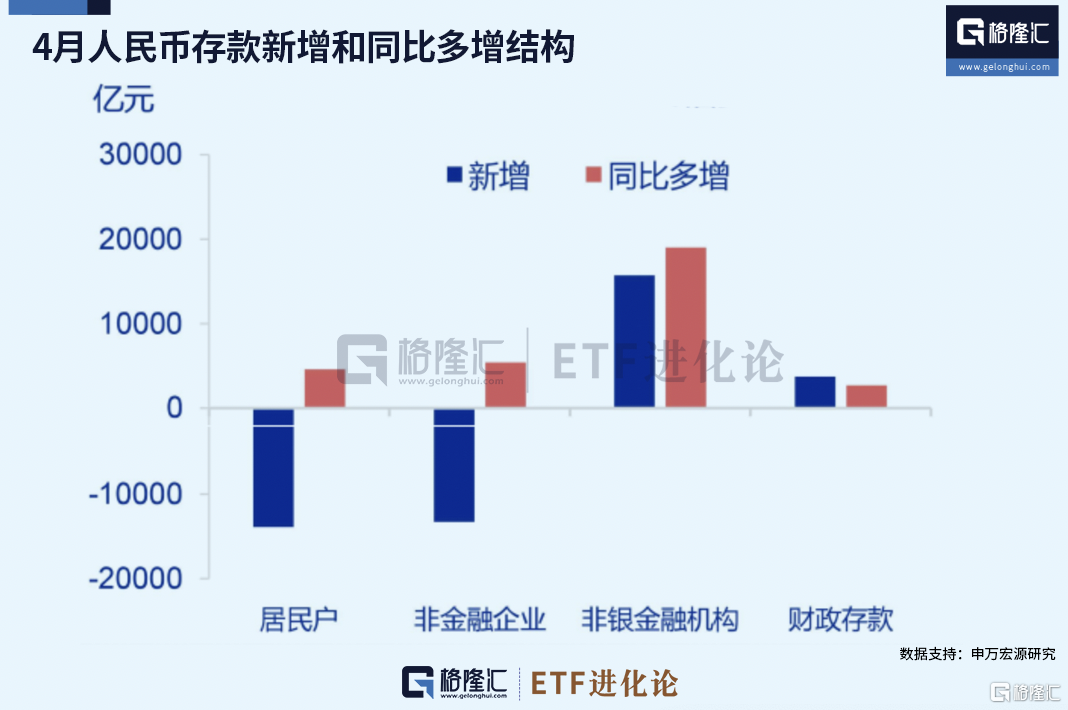

从4月的社融数据和公募基金数据来看,居民存款的确有流向股市、理财产品等寻求更高收益的趋势。

央行数据显示,4月人民币存款余额环比减少4400亿元,同比大幅少减3.48万亿元,其中企业存款与居民存款同比分别少减5428亿元、4600亿元。

同期非银机构存款同比大幅多增1.9万亿元,可能意味着货币基金等理财产品配置同业存款的动力有所增强。

中基协4月数据的确佐证这一点。

货币基金4月规模为13.99万亿元,单月飙增6648.39亿元,是公募4月规模增长的主要动力,单月增量占总规模增长的74%。

货币宽松似乎已在重塑中国金融格局。

进入二季度以来,理财规模不断创下新高,5月已经突破了31万亿元大关,其中规模增长最多的主要是短期限产品,“存款替代”的效应开始体现。

中金团队预计,未来货币市场利率会迎来一波明显的补降,边际上看,货币市场利率的补降会利空货币市场基金,使得货币市场基金规模的增长放缓甚至可能出现减少。

正如中信证券在《见证历史》一文中所言:

利率下行的大势所趋下,告别“利息依赖”,是每个人需要做出的积极应对。

文章提及两点改变:

一是学会拥抱波动、承担风险;二是打开多元资产配置视野:存款式理财已逐渐被多元化资产配置所替代。

无可否认的一点是,中国居民的理财过于依赖存款利息了。

东吴证券首席经济学家芦哲从国际视角分析中国消费率偏低的现象时发现,与38个国家相比,我国居民可支配收入占GDP的比重处于合理水平,但财产净收入低于平均水平。

其指出,中国居民的财产性收入形式较为单一,主要依赖存款利息,国内财产净收入中有80%来源于利息,仅有10%来自企业分红。

相比之下,其他38个国家的平均分红占比达到55%。这也是近期我国持续强调高股息率、企业分红率等关键指标的原因。

3

中日韩“特估”是大势所趋?

很神奇的一点是,尽管各自国情各不相同,但中日韩同时掀起股市改革浪潮,目标都在于提升估值,即俗称“xxx特估”。

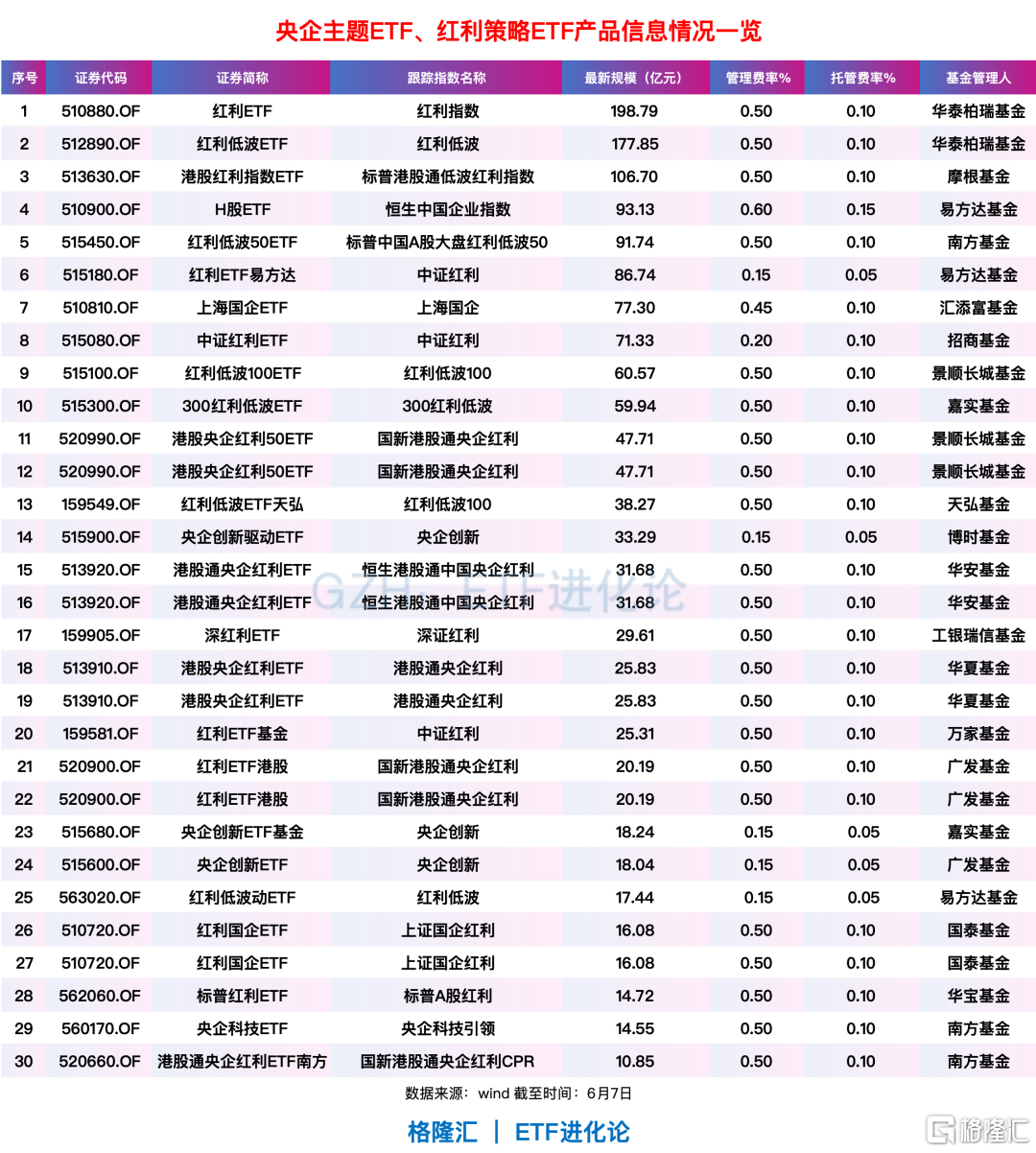

目前A股与“中特估”相关的ETF产品主要是央企主题ETF、红利策略ETF等,规模10亿以上的共有30只ETF,过百亿的分别是华泰柏瑞红利ETF、华泰柏瑞红利低波ETF和摩根港股红利指数ETF。

瑞银认为,对中日韩来说,考虑到人口老龄化、高散户参与率和相对较低的企业股本回报率,推高股票估值符合公众和政府的利益。

瑞银表示投资者应关注各国优质公司的投资机会,特别是那些已经开始实施资本回报计划的公司,潜在上升空间大约在10%—30%之间。

还是重复了很多次的观点:在前所未有的低利率时代,叠加人口新周期,资金涌入风险资产逻辑上是成立的,明眼人都能看出,政策前所未有地重视股市。

此时,选择在哪个方向下注就很关键了。

借用中信证券一句话与诸君共勉:

在知行合一的投资领域,视野和认知才是决定财富增长的核心上层建筑。