本文分析了心动公司旗下游戏《麦芬》的流水预测,认为GS给出的预测过于保守,低估了该游戏的全生命周期流水。作者根据港澳台、国服和日韩等地区的流水数据,并结合游戏行业的衰减率,预测《麦芬》的全生命周期流水应该在100-150亿之间,而GS的预测仅为60亿左右。

🤔 **GS的预测过于保守:**GS给出的《麦芬》全生命周期流水预测仅为60亿左右,这明显低估了该游戏的实际潜力。

作者根据港澳台、国服和日韩等地区的流水数据,并结合游戏行业的衰减率,对《麦芬》的流水进行了更深入的分析。

作者认为,2024年《麦芬》的流水应该在20-25亿之间,而GS的预测仅为30亿。

此外,作者还预测了《麦芬》在2025年的流水,认为其将高于2024年。

综合考虑,作者认为《麦芬》的全生命周期流水应该在100-150亿之间,而GS的预测仅为60亿左右,低估了该游戏的一半左右的流水。

📈 **《麦芬》的衰减率:**作者认为《麦芬》的年衰减率应该在40-60%之间,这比乌拉拉的年衰减率(30-40%)略高,但考虑到目前游戏行业的激烈竞争和《麦芬》较小的体量,这样的衰减率是合理的。

作者还指出,由于游戏行业竞争激烈,以及《麦芬》的体量相对较小,其年衰减率可能无法达到乌拉拉的水平,因此作者取了40-60%的年衰减率作为参考。

💰 **《麦芬》的盈利能力:**作者认为,如果《麦芬》的净利率为25%,那么其全生命周期利润将达到15亿左右。

作者根据GS的预测,并结合《麦芬》的净利率,计算了该游戏的全生命周期利润。

作者认为,如果《麦芬》的净利率为25%,那么其全生命周期利润将达到15亿左右,这将是一个非常可观的数字。

然而,作者也指出,这只是一个保守的估计,实际的利润可能会更高。

🎮 **游戏行业竞争激烈:**作者指出,目前游戏行业竞争非常激烈,这将对《麦芬》的长期表现造成一定的影响。

作者认为,游戏行业的竞争激烈将导致《麦芬》的年衰减率高于其他游戏,这将会影响该游戏的长期盈利能力。

因此,作者认为,心动公司需要采取措施,例如不断更新游戏内容,吸引玩家,才能保证《麦芬》的长期盈利。

📊 **《麦芬》的未来发展:**作者认为,《麦芬》的未来发展前景依然乐观,其全生命周期流水将超过GS的预测。

作者根据游戏行业的趋势和《麦芬》的游戏特点,认为该游戏未来仍有很大的发展空间。

作者认为,《麦芬》的未来发展前景依然乐观,其全生命周期流水将超过GS的预测,这将为心动公司带来更大的收益。

🚀 **心动公司的未来发展:**作者认为,心动公司在未来将继续发展其游戏业务,并取得更大的成功。

作者认为,心动公司拥有强大的游戏开发能力和运营能力,其在未来将继续发展其游戏业务,并取得更大的成功。

作者认为,《麦芬》的成功将是心动公司未来发展的关键因素之一。

🔍 **结论:**作者认为,GS低估了《麦芬》的全生命周期流水,其真实情况应该在100-150亿之间。

作者对《麦芬》的未来发展前景持乐观态度,并认为该游戏将为心动公司带来更大的收益。

作者还指出,心动公司需要继续发展其游戏业务,才能在日益激烈的游戏行业竞争中保持领先地位。

🤔 **GS低估了《麦芬》的潜力:**作者认为GS的预测过于保守,忽略了《麦芬》在不同地区的市场潜力,以及游戏本身的持续吸引力。

作者根据市场数据和游戏特点,对《麦芬》的流水进行了更深入的分析,并得出了更加乐观的预测。

作者认为,《麦芬》的实际表现将优于GS的预测,这将为心动公司带来更大的收益。

📈 **《麦芬》的衰减率低于预期:**作者认为,尽管游戏行业竞争激烈,但《麦芬》的年衰减率将低于GS的预期。

作者认为,《麦芬》的游戏玩法和内容具有很强的吸引力,能够吸引玩家长期持续玩下去。

作者认为,《麦芬》的年衰减率将低于GS的预期,这将有利于该游戏的长期盈利。

💰 **《麦芬》的盈利能力超出预期:**作者认为,《麦芬》的盈利能力将超出GS的预期,其全生命周期利润将超过15亿。

作者认为,《麦芬》的玩家群体庞大,付费率高,这将为该游戏带来丰厚的利润。

作者认为,《麦芬》的盈利能力将超出GS的预期,这将为心动公司带来更大的收益。

🎮 **游戏行业竞争并非阻碍:**作者认为,尽管游戏行业竞争激烈,但《麦芬》的独特玩法和内容能够在竞争中脱颖而出。

作者认为,心动公司能够不断更新游戏内容,保持玩家新鲜感,从而在竞争中保持领先地位。

作者认为,《麦芬》能够在竞争中取得成功,并为心动公司带来更大的收益。

📊 **《麦芬》的未来发展充满希望:**作者认为,《麦芬》的未来发展充满希望,其全生命周期流水将远远超过GS的预测。

作者认为,《麦芬》的游戏玩法和内容具有很强的吸引力,能够吸引玩家长期持续玩下去。

作者认为,《麦芬》的未来发展充满希望,其全生命周期流水将远远超过GS的预测,这将为心动公司带来更大的收益。

🚀 **心动公司的未来充满光明:**作者认为,心动公司在未来将继续发展其游戏业务,并取得更大的成功。

作者认为,心动公司拥有强大的游戏开发能力和运营能力,其在未来将继续发展其游戏业务,并取得更大的成功。

作者认为,《麦芬》的成功将是心动公司未来发展的关键因素之一。

🔍 **结论:**作者认为,GS低估了《麦芬》的全生命周期流水,其真实情况应该在100-150亿之间。

作者对《麦芬》的未来发展前景持乐观态度,并认为该游戏将为心动公司带来更大的收益。

作者还指出,心动公司需要继续发展其游戏业务,才能在日益激烈的游戏行业竞争中保持领先地位。

来源:雪球App,作者: STH_,(https://xueqiu.com/9430706524/297130990)

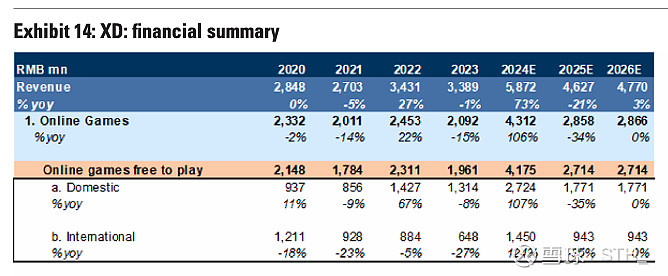

gs给麦芬的流水预测是24年30亿,25年15亿,按这个算法的全生命周期流水就是60亿左右了,如果25%净利率就只贡献15亿利润。

这么算肯定是错的,实际情况24年应该是港澳台6亿左右+国服10~14亿(中性预期4+2.5+2+2+1.5+1,最后一个月左右流水不算,今年计入5.5个月流水)+日韩2~5亿,总共应该20-25亿的样子。按照40-60%的衰减率,25年的麦芬收入贡献是港澳台3-5亿,国服12~18亿+,日韩8亿+。25年算下来应该是高于今年的营收贡献的。

悲观、中性、乐观的全生命周期流水应该是100(对应首年50亿+50%年衰减率,或首年60亿+60%年衰减率)、120(对应首年60亿+50%年衰减率)、150亿(对应首年60亿+40%年衰减率),目前看下来比较接近于中性的情况,gs的算法低估了一半左右的全生命周期流水。

作为同类型的参考,乌拉拉的年衰减率是30-40%左右,但现在游戏行业竞争更激烈+乌拉拉体量更小,我不期待麦芬能在年衰减率这个指标上看齐甚至超越乌拉拉,所以我取的是40-60%年衰减率。

$心动公司(02400)$