来源:雪球App,作者: 国产林林漆,(https://xueqiu.com/6056298407/297056088)

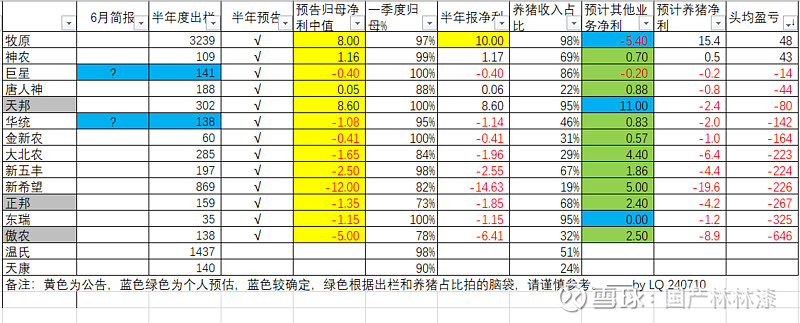

截止240710,前19家猪企大部分公布了6月报,

华统10号以后公布(待更新),惯例不公布月报的两家,新五丰在半年度预告里公布了出栏,巨星连半年报预告都公布了,但半年出栏了多少有人知道吗?以下Q2拍脑袋按月军30万头计入,Q1月均只有17万,低于23Q1,还说今年要出400万头,怎么出?服了),

一,6月简报,

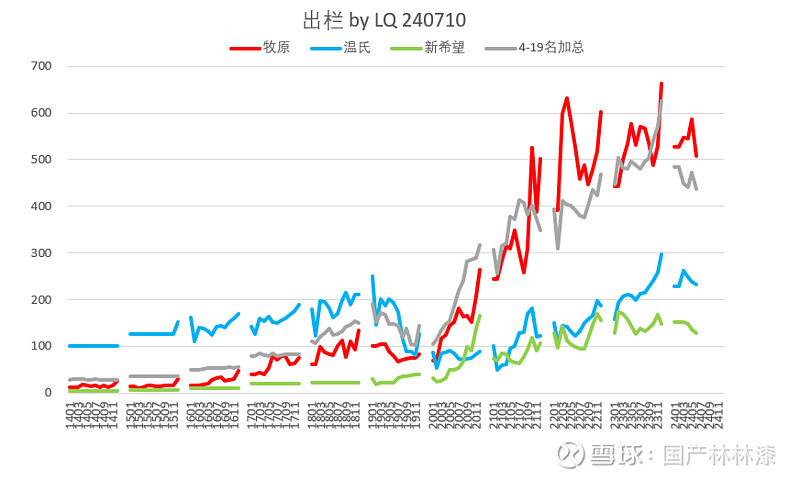

1,出栏,

2,出栏,去掉大猪,

3,出栏对比,——去年4-19名猪企出栏紧跟牧原,今年疲态尽显,高负债率确实是把“杀猪刀”,

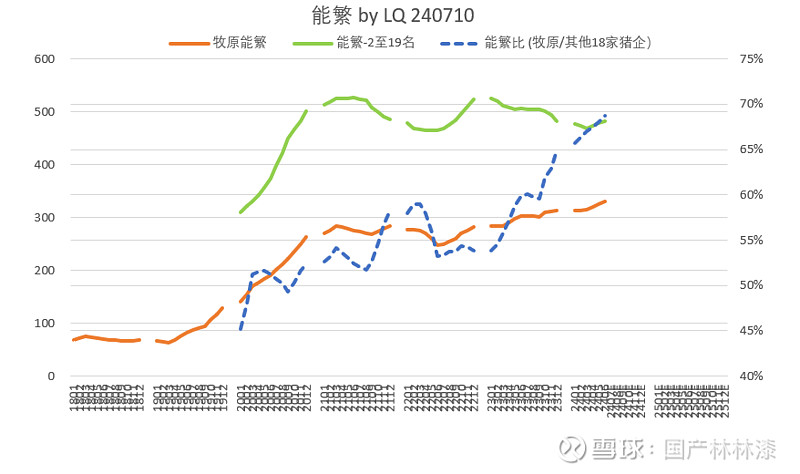

4,未来的出栏,——从能繁比,可提前看到未来10个月的出栏趋势(如下图),牧原十年一路狂飙的成长优势尽显无疑(除了22年的回折,成功避开了23年的低猪价),特别从23-24Q2这段看,未来牧原的弹性还在极速扩大,而过去三年个别卖方研员编造出来的“所谓成长和弹性“”,不过是配合了坐庄割韭菜,哪怕猪周期反转,ta们”紧绷的“资产负债表”都难以修复(最近几个热门猪股跳水,可见一斑,之前预言过的,详见:“小猪”,复苏年的五指山),上一轮猪周期炒作“弹性小猪”,如19年的两邦,当时的估值还不算高(至少配得上当时的高猪价),而过去三年卖方包装的“弹性小猪”的天价估值,只能说相当离谱,

5,出栏前三甲,谁的弹性最大?——牧原能繁vs全国能繁,剪刀差继续扩大,

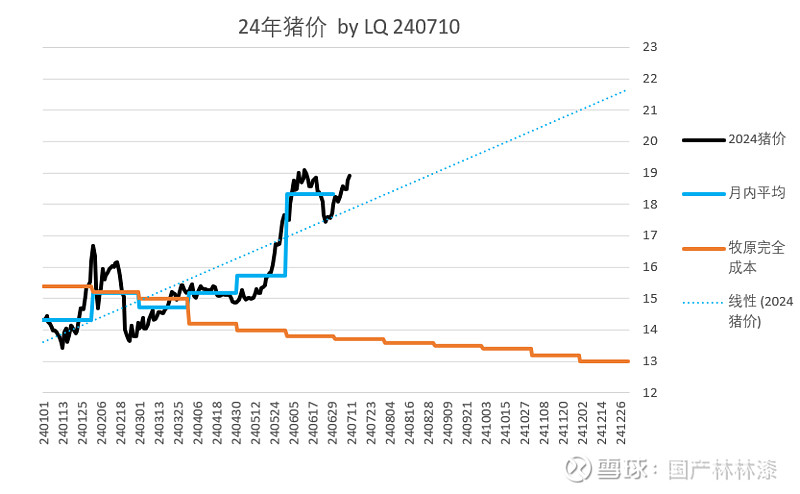

6,牧原Q2完全成本14元,成本vs猪价的剪刀差,再添一把火。

(ps,根据今晚会议纪要,牧原6月psy已经达到28.5,远超预期,恢复到去年冬季疫情前的极高水平,毛估估25年出栏=331 * 28.5 * 90% = 8490万,明年下半年再卖点仔猪,挑战一下9000似乎也不是问题)

二,24年半年度预告,

截止240710,大部分猪企公布了半年度预告,还差温氏,天康(以下数据待更新)

1,以下统计不包括,德康H,中粮H(港股没预告),海大,京基(一家主业饲料,一家地产,养猪净利占比很小),19-4=15家,以下为15家猪企24年半年度预告汇总,以及个人毛估估的头均盈亏,请谨慎参考(准确拆分数据得等8月份半年度财报的分部数据,或后续各猪企的“投关拆分”确认),

如果说半年预告,以上数据是拍脑袋。那么接下来两组数据,是比较确定的,

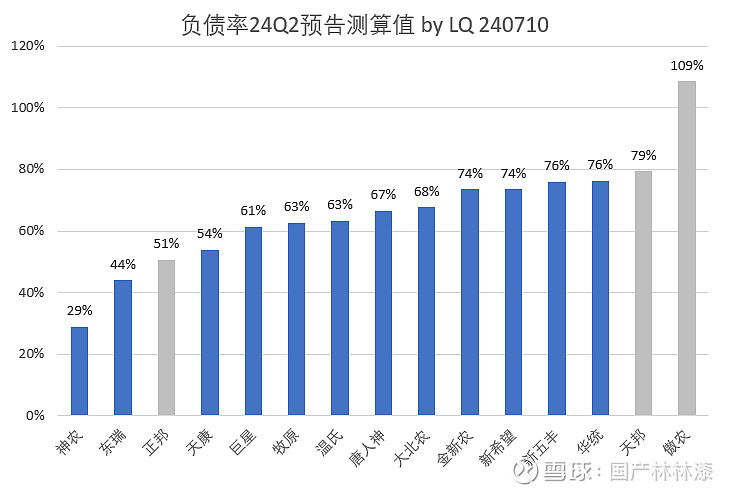

2,负债率,

假设2季度负债不变,总资产计入二季度盈亏数据后,负债率如下,

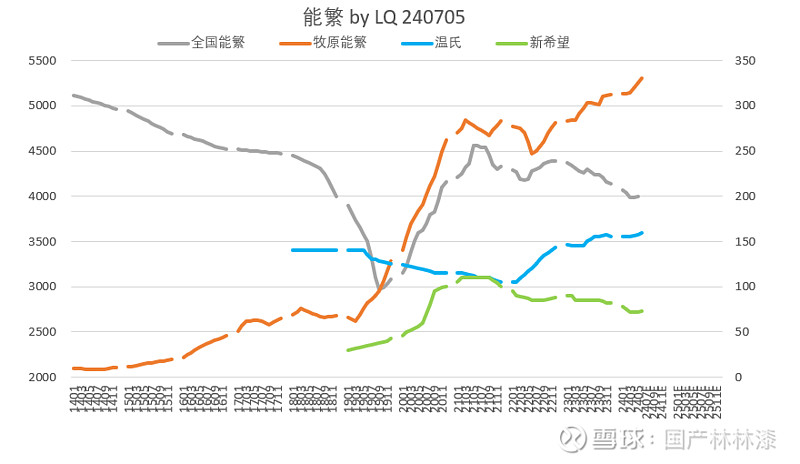

正天傲就不说了,以上数据显示,三新一华,仍然亚历山大。——最近有第三方咨询机构出数据,说6月能繁+3.4%,引来市场一阵哗然。大可不必,静待6月下旬农业部公布数据(哪怕不是下降,最多增加1%)——想想嘛,19家上市猪企半年报只有三家养猪盈利,其他继续亏,都快要爆血管了,还指望能繁下半年大幅反弹,钱从哪里来?(关于能繁未来18个月大概率只有小幅波动,论证详见:4月能繁3986,+万亿牧原再演绎 )

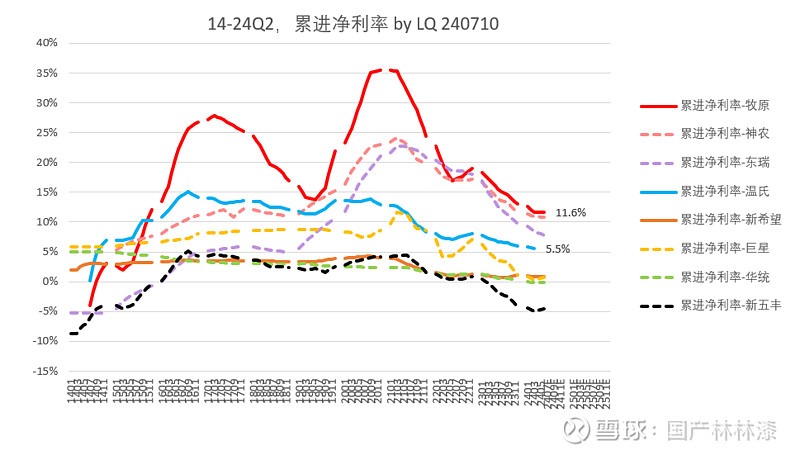

3,累进净利率(虽然是周期股但也是永续快消品,看“累进净利率”较为合理)

从以上几个热门猪股“累进净利率”得到三个结论(温氏Q2预告未公布,待更新,估计微利,净利率变化不大)

a,本轮周期截止24年半年报为止,从财报数据看,到了行业低谷最低点,由于能繁去化了16个月(猪价涨16个月是确定的),未来净利率必将从24Q3开始翘头,

b,十年累进净利率,牧原,神农站稳第一梯队(净利率10%+),东瑞去年遭灾今年产能利用率极低,从第一梯队滑落,目前仍高于温氏,同处第二梯队(净利率5%+),新希望,巨星,华统十年总和几乎不赚钱,处于第三梯队(净利率在0%附近,十年不赚钱的公司,在A股PB估值能比银行地产高,而且是高10倍,也是奇迹了,反过来得跌多少才能见底?大家可以算一下),第四梯队新五丰,再后面就是崩掉的正天傲了,

c,本轮猪周期反转,至明年景气阶段,牧原的累进净利率有望回到20%+,温氏回到10%+,其他小猪能不能回到5%要打个问号,,

以上。为6月简报和半年预告的汇总,预期之中,完全支持以下结论:

牧原“价量齐升”即将开始,未来18个月,6个月赚200亿+12个月赚500亿,正在进行时。详见:再论万亿牧原——四个预判,关于猪价,牧原vs猪企vs茅台vs比亚迪

本篇完。

你的点赞转发,是我更新的动力。

更多数据,详见:17家猪企简易估值(持续更新)