6月6日,江阴华新精密科技股份有限公司(下称“华新精科”)将主板IPO上会,公开发行不超过4373.75万股。

笔者注意到,报告期内,虽然华新精科的业绩在波动,但公司的毛利率始终保持着较高水准,特别是近两年,华新精科的毛利率均较行业均值高出9个百分点。从行业常规逻辑看,高学历研发人才往往被视为技术创新的核心驱动力,但华新精科却以学历在本科以下占比超80%的研发团队,实现了毛利率对同行的持续领跑,这是独特的成本控制路径或隐性技术优势还是另有隐情,暂不得知。

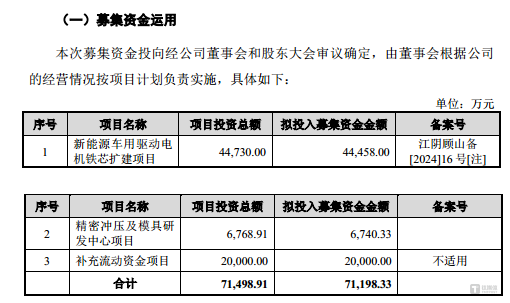

募投项目方面,华新精科计划将62.44%的募集资金去扩产新能源汽车驱动电机铁芯,但主产品近两年的产能利用率分别为48.71%、60.97%,产能严重未被充分利用,在此情况下公司仍计划大举扩产,其合理性值得商榷。而补流方面,华新精科在自身偿债能力强、债务水平低且现金储备充足的背景下,仍拟用28.09%的募资额用于补充流动资金,这一操作与实际资金需求似乎并不匹配。

毛利率远超同行

华新精科自设立以来,专注于精密冲压领域产品的研发、生产和销售,公司主要产品为各类精密冲压铁芯及与铁芯生产相关的精密冲压模具。

2022年-2024年(下称“报告期”),华新精科分别实现营业收入11.92亿元、11.89亿元、14.21亿元,净利润分别为11372.6万元、15581.54万元、14965.34万元,其中2024年,华新精科在营收同比增长19.49%的情况下,净利润却同比下滑了3.95%,增收降利。

在业绩波动的阴影下,华新精科的毛利率表现堪称亮眼。报告期内,华新精科主营业务的毛利率分别为18.89%、22.24%、22.19%,同行可比公司平均值分别为14.41%、13.03%、12.36%,可见,华新精科主营业务的毛利率始终远高于同行均值,且两者的差距越来越大,目前两者已相差了9.83个百分点。

值得注意的是,截至2022年末、2023年末、2024年末,华新精科的研发人员数量分别为79人、85人、84人,其中学历在本科以下的研发人员数量为64人、68人、68人,占比研发人员总数的比例分别为81.01%、80%、80.95%。这不免令人疑惑,在普遍认为高学历人才主导技术创新的行业环境下,华新精科如何凭借较低学历的研发团队,持续保持技术优势并实现高毛利率?

对此,上交所要求华新精科说明主营业务毛利率高于可比公司可比产品毛利率均值的主要因素;量化分析上述因素对发行人毛利率水平的影响,并说明发行人毛利率较高的主导因素。

募投项目疑云

从业务上看,华新精科主要拥有精密冲压铁芯、精密冲压模具,其中精密冲压铁芯主要包括新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯、其他铁芯等,具体情况如下:

可见,新能源汽车驱动电机铁芯在报告期内持续贡献超50%的营业收入,稳居公司第一大营收来源。

值得一提的是,华新精科此次IPO募资高度聚焦核心业务扩张,拟募集44458万元用于新能源车用驱动电机电芯扩建项目,占募资总额的62.44%,该项目建设完成后,华新精科将实现新增年产新能源车高端驱动电机定转子铁芯100万套(单套产品标准重要约30千克,换算产能约3万吨/年)的生产能力。

然而,这一扩产计划与公司现有产能利用率数据形成鲜明对比。报告期内,新能源汽车驱动电机铁芯产能利用率分别为84.98%、48.71%、60.97%,近三年均值仅64.89%,且2023年曾低至48.71%,波动显著。那么,在现有产能尚未充分消化的背景下,为何公司仍执意大举扩产?

除了扩产合理性遭质疑,华新精科此次IPO拟募集2亿元用于补充流动资金的举措,同样令人满腹狐疑。从偿债能力指标来看,截至2022年末、2023年末、2024年末,华新精科的流动比率分别为1.69、1.82、1.6,同行可比公司平均值分别为1.5、1.7、1.44;速动比率分别为1.43、1.49、1.26,同行可比公司平均值分别为1.14、1.38、1.16,无论是流动比率还是速动比率,华新精科均高于同行均值,这表明华新精科的短期偿债能力强于同行。

与此同时,华新精科的资产负债率也表现亮眼。报告期内,其资产负债率分别为45.52%、40.71%、40.55%,而同行可比公司平均值分别高达51.35%、51.28%、55.23%。目前,华新精科的资产负债率较同行均值低了14.68个百分点,债务水平明显偏低,

再看公司的现金储备情况,在上述时间段内,华新精科的货币资金分别为1.35亿元、4.43亿元、2.42亿元,短期借款分别为1.3亿元、0.32亿元、0.6亿元。自2023年起,华新精科的货币资金就已完全覆盖短期借款,现金状况较为良好,资金流动性充足。

综合上述情形,在自身偿债能力强、债务水平低且现金储备充足的背景下,为何华新精科仍计划拿出募资总额的 28.09%用于补充流动资金?同时,这一做法,否是公司试图通过增加流动资金来优化财务报表,进而做高公司估值的手段?(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App