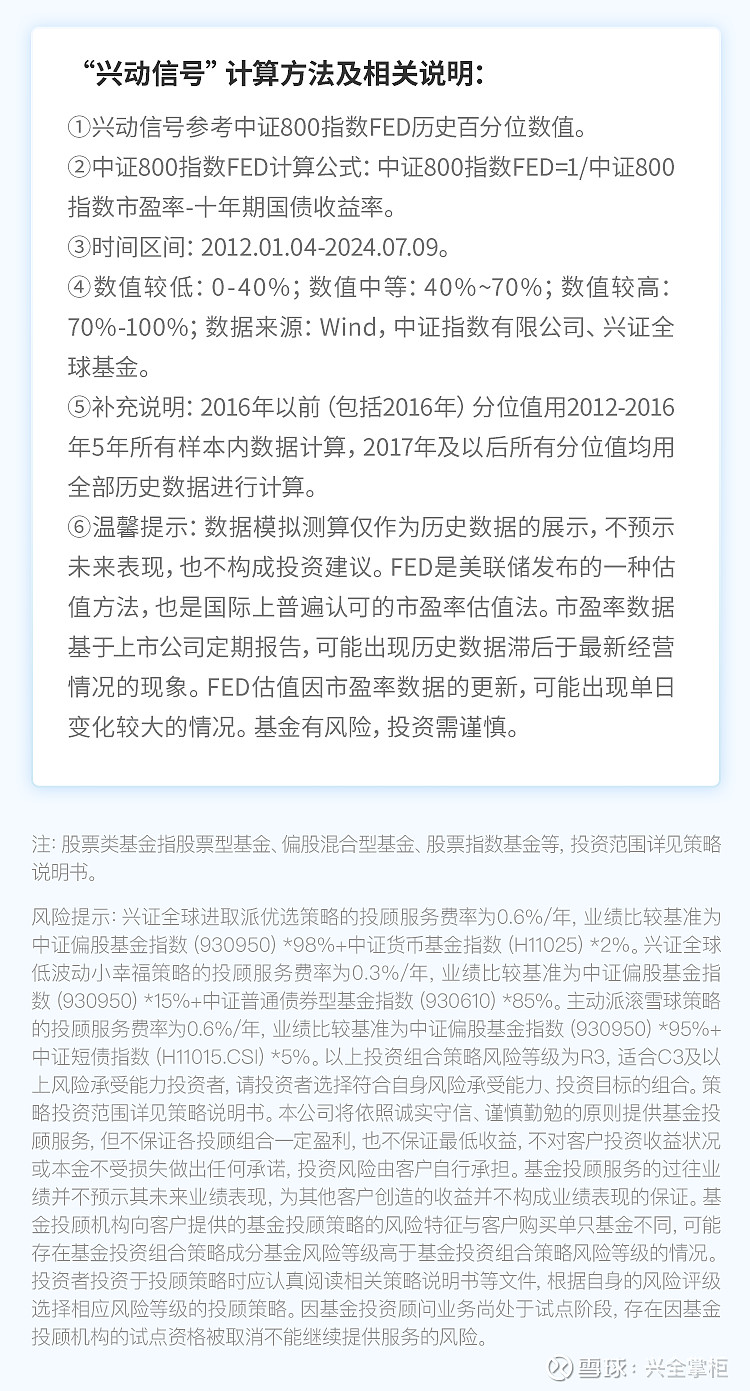

来源:雪球App,作者: 兴全掌柜,(https://xueqiu.com/5660521415/297095127)

周周解读

过去一周,A股延续震荡调整,上证综指下跌0.59%,创业板指下跌1.65%。行业层面,有色金属、商贸零售、钢铁涨幅居前,国防军工、机械设备、美容护理等板块表现不佳。两市日均成交额回落至约6000亿元;北向资金净流出139.5亿元。(数据来源:Wind,截至2024.7.5)

国内方面,今年上半年上市公司回购规模显著增长,有望提振市场情绪。数据显示,今年以来,共有1656家A股上市公司真金白银实施回购,回购金额合计1063.81亿元。创历史同期新高。预计随着更多上市公司加入回购和增持的行列,A股市场有望迎来更加健康、稳定的发展。(数据来源:中新经纬,2024.7.4)

海外方面,6月美国新增非农就业20.6万人,略超预期的19万人,非农数据相对偏弱。6月美国失业率环比上升0.1%至4.1%.,为2021年11月以来最高值。近期美国经济数据的偏弱,使得市场对美联储降息的预期升温。随着美联储首次降息的时点临近,下半年外需有望继续保持韧性,或将进一步促进出口增速提升。(数据来源:美国劳工部,20247.5)

A股总体的震荡格局或在一段时间内持续,同时仍需密切关注政策面、资金面以及各因素的变化情况。当前国内经济基本面仍处于稳固回升阶段,稳增长政策继续发力提振整体需求,推动景气度持续回升。展望7月,即将召开的三中全会在中长期改革方面的措施值得期待,建议投资者保持关注。

点击查看策略详情:

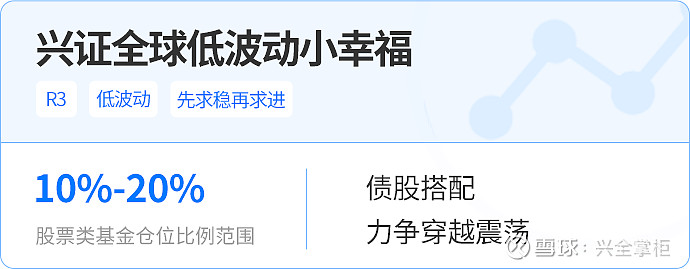

点击查看策略详情:

点击查看策略详情: