票息策略执行过半,6月可能是利率从纯票息转为兼顾票息和流动性的关键阶段

摘要

我们认为6月是债市关键过渡期,主要关注广普利率下行后带动债市利率走强,且跨季前后资金偏松的确定性可能逐步增加,故6月可能是利率从纯票息策略转为兼顾票息和流动性的关键阶段。

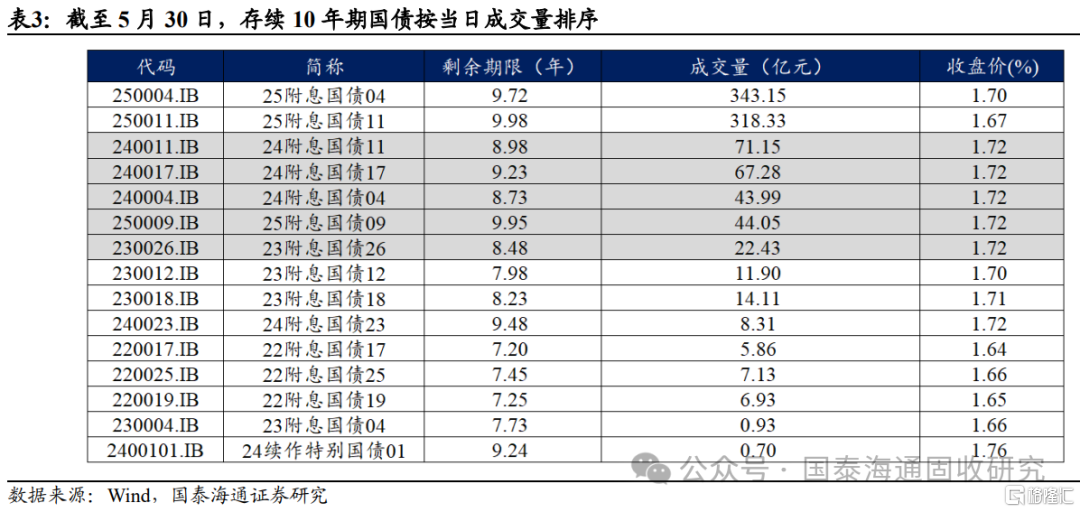

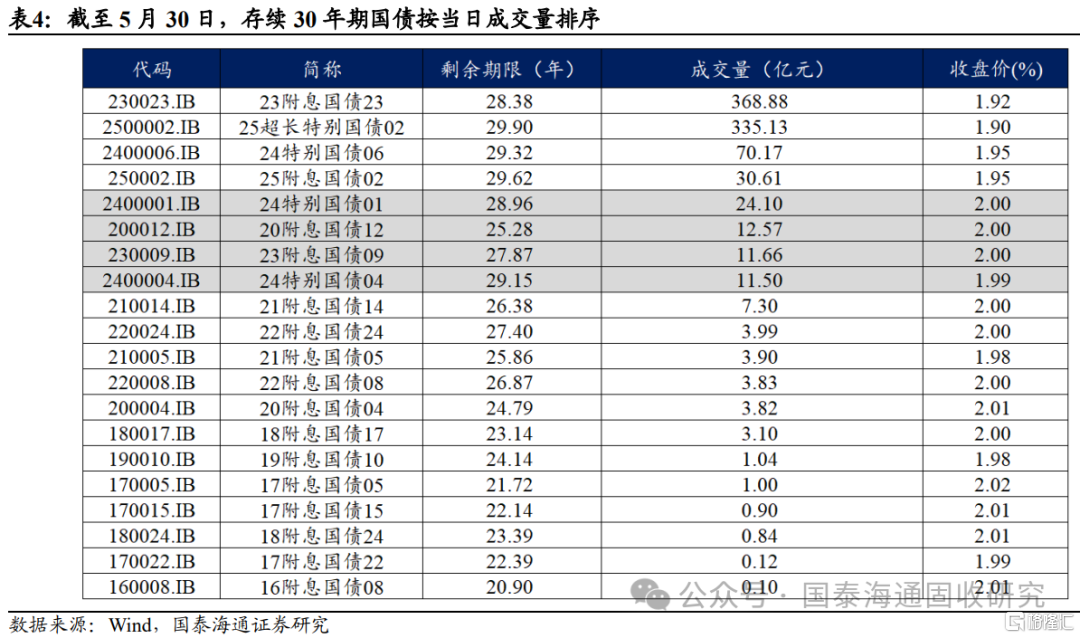

建议开始关注:利率债层面,推荐10年、30年利率债非活跃券(包括特别国债新券和老券),10年非国开政金债和10年期地方债,兼具流动性和静态收益。信用债层面,建议关注5年以上高评级(AAA)有一定流动性的信用债品种。除此之外,纳入通用质押式回购的信用债ETF也可关注。

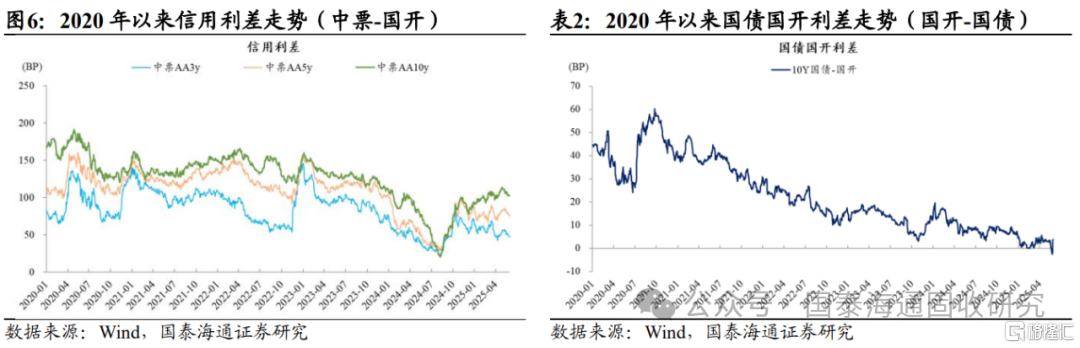

5月初至今,债市在资金约束下进入过渡期,利差压缩行情逐步演绎。5月初双降落地之后,长债利率中枢不降反升,对宽货币的交易从预期层面转向现实。资金利率下行兑现偏慢,对债市情绪形成强制约。资金约束下债市行情进入过渡期。震荡格局中波段操作的难度较高,票息逻辑阶段性占据主导,债市逐步演绎出一轮较为明显的利差压缩行情。

从市场的表现看,以下几项有代表性的品种利差均有收窄的迹象:

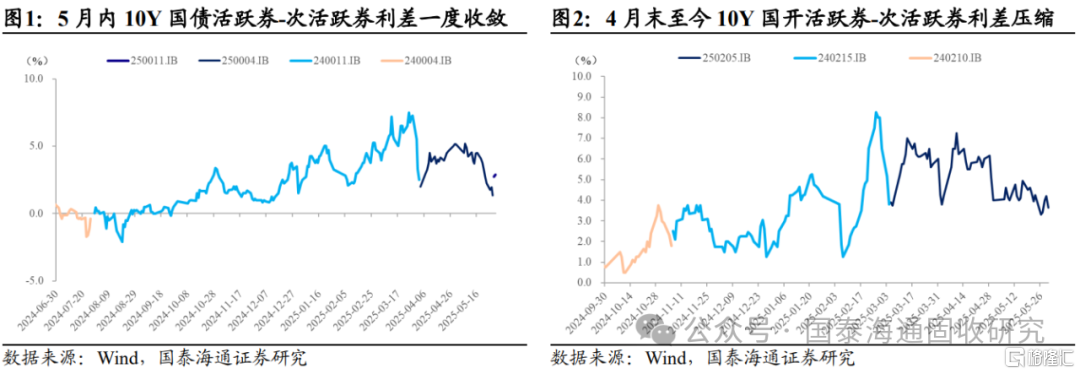

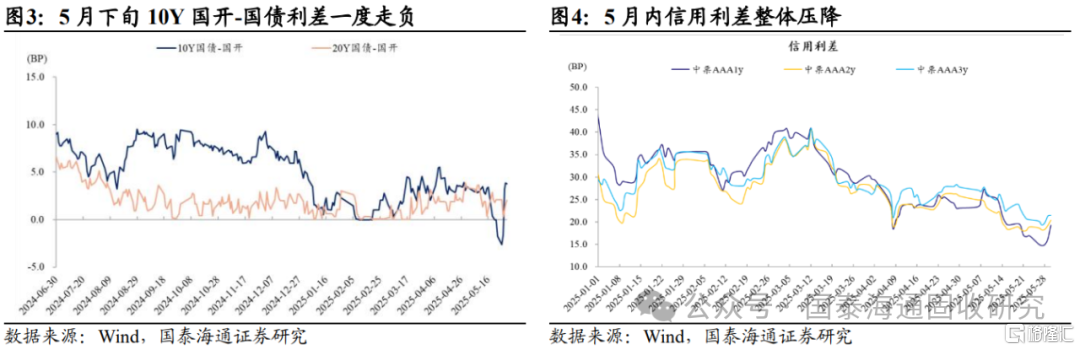

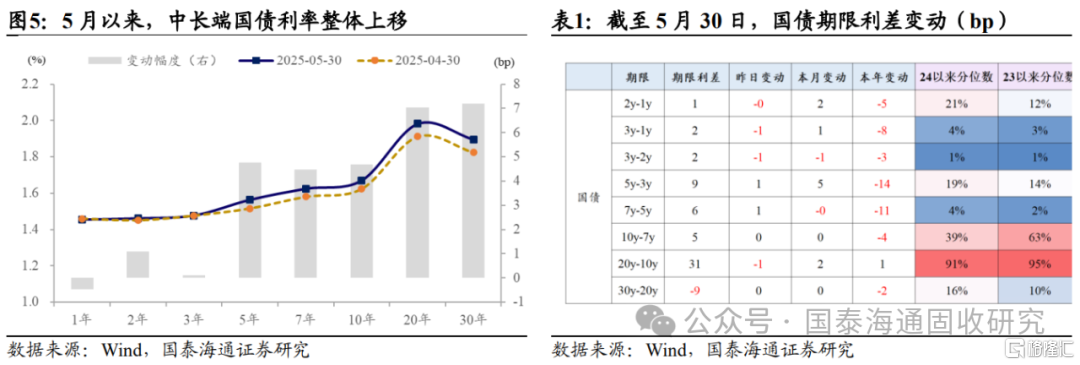

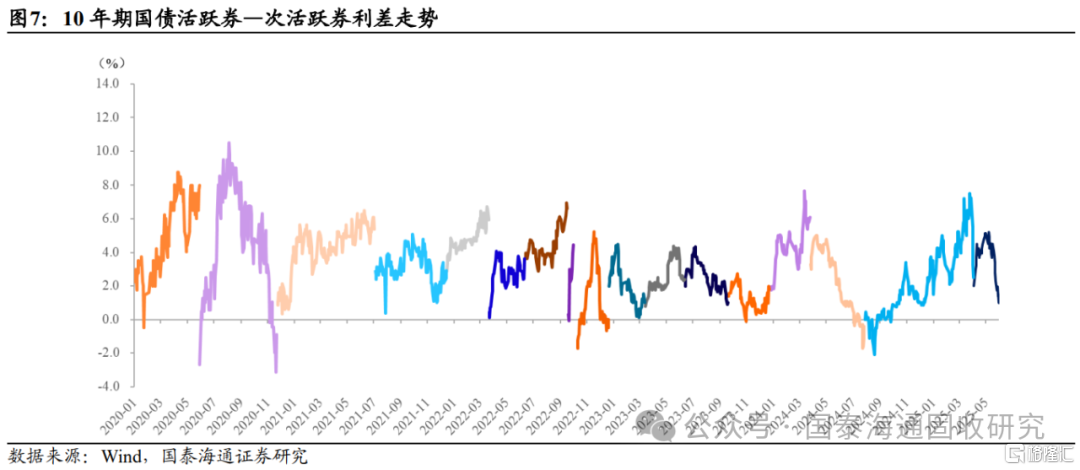

一是信用利差,特别是短端压缩至历史低位;二是国债国开利差,5月下旬10Y国开-国债利差一度走负,5月26日最低达到近-3bp;三是新老券利差,5月末切券前,10Y国债活跃券-次活跃券利差自5.2bp下行至1.0bp,10Y国开活跃券-次活跃券利差在4月下旬最高录得6.2bp,5月末压缩至3.6bp。

复盘利差压缩到低位后的债市演绎,方向性变化在根本上取决于债市的整体走势。在债牛环境中,各类品种利差均趋向收窄,相反在债市回调中,机构负债端扰动加大,各品种利差往往集中上行。

需要注意的是,由于债市涨跌行情的节奏存在差异,债牛中信用利差、国开国债利差等品种利差也可能呈现出先走扩后收窄的情况,底层逻辑是债牛行情中继时,流动性相对一般但票息较高的品种滞后补涨,债市策略阶段性的由久期策略向票息策略轮动。当前债市演绎利差压缩行情,大抵符合这一情况。

相应的,利差压缩行情的下一步演绎主要有两种情况:一是债市由牛转熊,宏观政策转向、流动性大幅收紧以及股债跷跷板等驱动债市风向逆转,机构负债端扰动下各品种债券均迎来系统性的重定价,各项利差集中出现上行。二是债市由震荡转为快涨,国债利率迅速突破下行,同期限的其他品种之后跟随,使得品种利差阶段性走阔。

在利差压缩行情过半之后,我们认为6月是关键的策略过渡期,建议在仓位选择上兼具流动性和票息,提前换仓流动性更好的品种,为下一轮利率下行行情做准备。主要是由于三个原因:

一是从贷款与国债利率比价看,后续广普利率降息还能带动债市利率中枢下行;

二是纯粹的博弈票息和利差收窄或只能作为短期过渡,从全年角度看收益增厚效果不足,需要随时准备切换回久期或波段策略;

三是6月末跨季前资金波动尚有不确定性,直接切换为高流动性品种可能短期回撤波动难以控制。

风险提示:市场一致预期调整,货币政策超预期收紧;经济复苏斜率超预期;债券供给超预期放量。

注:本文来自国泰海通证券发布的《6月是关键过渡期,开始兼顾流动性》,报告分析师:唐元懋、杜润琛