來源:中金點睛

作者:劉剛 張巍瀚

2025年以來,隨着港股市場整體回暖,不少內地企業紛紛披露赴港上市計劃,呈現A to H上市加速的勢頭。近期國內新能源龍頭寧德時代H股上市更是將這一熱潮推向高潮,不僅創下年內全球市場IPO融資之最,上市後大漲更是使H股出現比A股還貴的「罕見」現象。

因此,幾個關鍵問題也隨之成爲市場焦點:爲什麼A to H上市模式越來越多?爲什麼港股反而能比A股貴?這對港股有什麼短期和中長期意義?AH溢價是一個好的AH股選擇視角麼?南向資金的整體活躍與AH溢價變化又有什麼關係?我們將在本文中對上述問題深入探討。

爲什麼越來越多的A股公司赴港上市?政策環境配合、市場活躍度提升和集聚效應、公司業務需要與投資者結構

去年9月美的港股上市以來,已有8家A股公司赴港上市,IPO融資規模981.1億港元,其中不乏美的與寧德這種行業龍頭。根據證監會備案信息與上市公司披露,後續仍有近50家A股計劃赴港上市,其中已通過備案或已遞交材料的共23家。要知道,短短一兩年前,H轉A還是主流方向。之所以會發生這種逆轉,我們認爲主要有三個層面的因素:

去年9月美的港股上市以來,已有8家A股公司赴港上市,IPO融資規模981.1億港元,其中不乏美的與寧德這種行業龍頭。根據證監會備案信息與上市公司披露,後續仍有近50家A股計劃赴港上市,其中已通過備案或已遞交材料的共23家。要知道,短短一兩年前,H轉A還是主流方向。之所以會發生這種逆轉,我們認爲主要有三個層面的因素:

► 政策環境支持:對港合作5項措施鼓勵龍頭企業赴港上市。

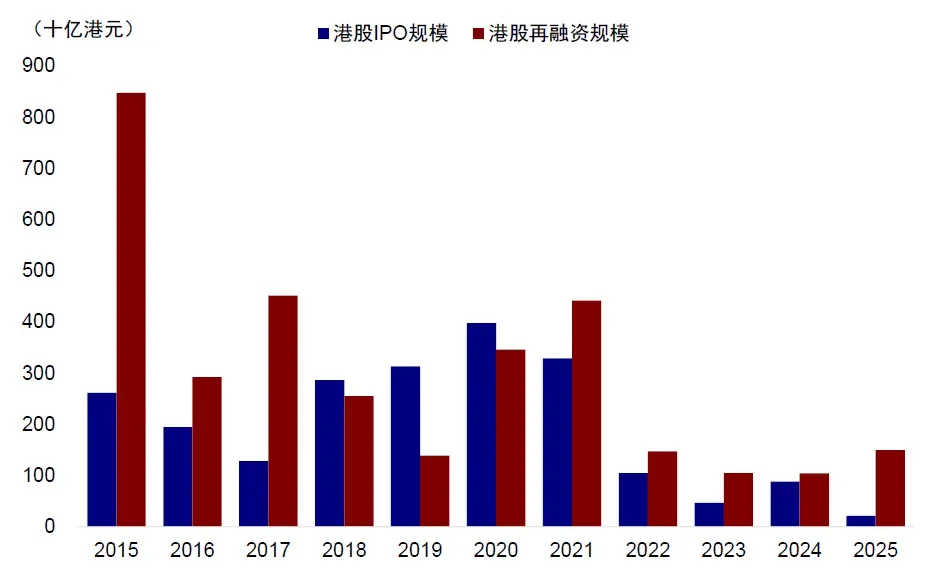

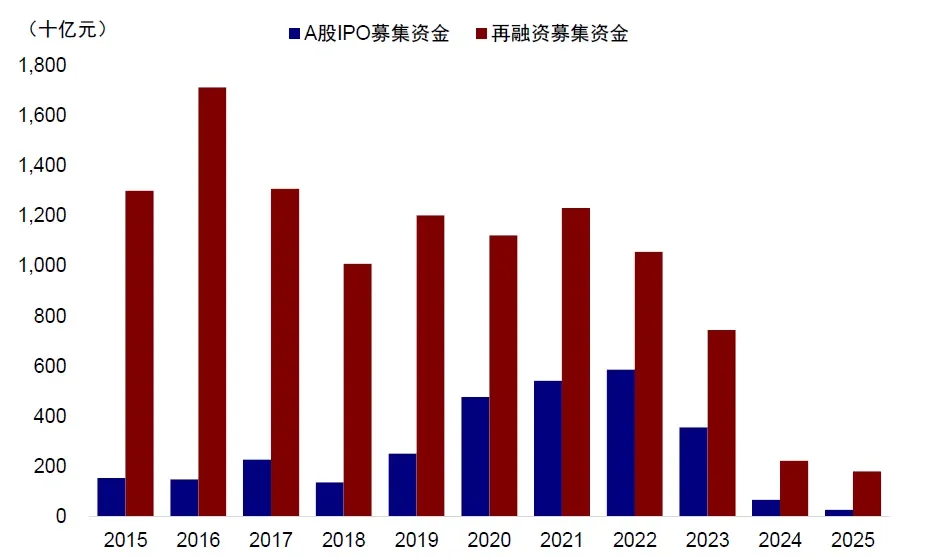

去年4月19日中國證監會發佈的《5項資本市場對港合作措施》中明確表示支持內地行業龍頭企業赴香港上市。在2023年頒佈的境外發行上市備案新規的基礎之上,支持內地企業赴港上市,利用兩個市場、兩種資源規範發展。並且在海外上市不確定性增加的大背景下,香港聯交所也在去年12月發佈《有關優化首次公開招股市場定價及公開市場的建議》諮詢文件,降低H股最低發行門檻,境內企業赴港股融資渠道進一步疏通。對比之下,A股市場2025年以來43家IPO融資規模僅282億元,再融資規模1,816億元,因此從排隊時長和門檻上港股也更受公司青睞。

圖表:港股市場今年以來再融資規模明顯提升,已超過2023與2024年全年水平

圖表:A股年初以來無論是IPO募集資金規模還是再融資規模相比港股均有限

► 市場環境配合:港股流動性和情緒都明顯改善,港股獨有的行業優勢在結構性下行情凸顯。

得益於去年「924」宏觀政策轉向,今年初DeepSeek的異軍突起,港股市場無論是從表現還是成交活躍度方面都明顯提升,一些港股所獨有的行業結構如新消費、互聯網、創新藥在結構性行情下更是凸顯優勢。

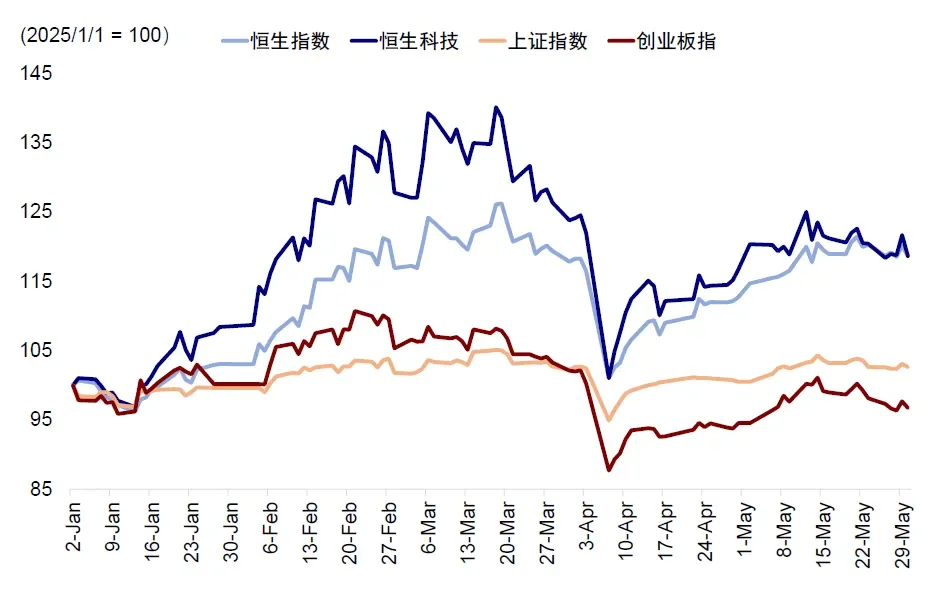

首先,市場表現層面,港股年初以來表現優異,恒生與恒生科技年內漲幅均超過了15%,在全球主要指數中位列前茅。相反,A股市場年初以來卻表現不佳,滬深300指數下跌2.4%,創業板指跌幅更是接近7%。

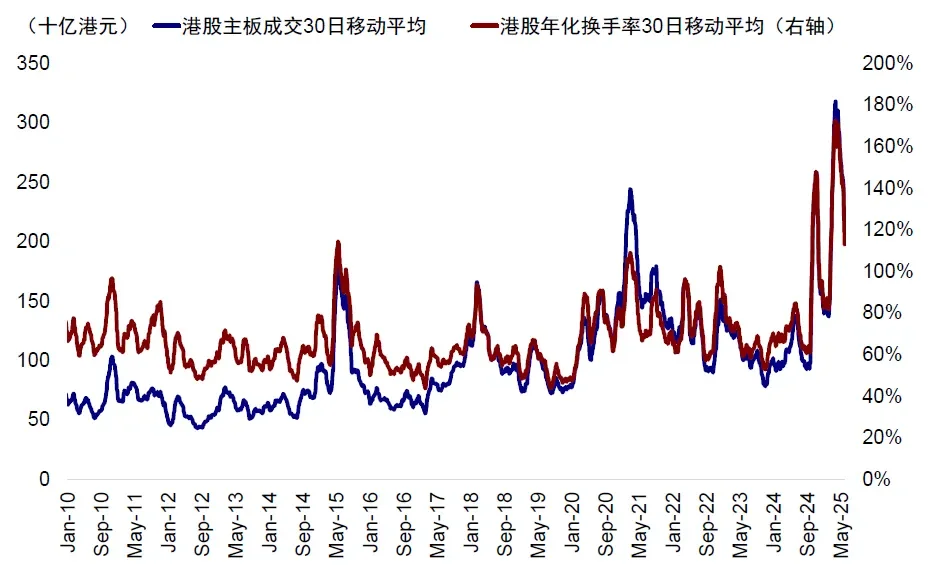

其次,成交活躍度上,年初以來港股主板日均成交額超過2,400億港元,明顯高於2024年全年日均1,318億和2023年日均1,049億港元。

再次,市場情緒上,去年「924」政策轉向,以及今年DeepSeek引領的中國資產重估敘事下,港股市場情緒快速升溫。恒生指數風險溢價(ERP)在今年3月一度創出2021年以來最低水平,關稅風波過後也再度修復。上述這些因素都使得港股對投資者和公司的吸引力明顯抬升。

最後,港股在互聯網、新消費和創新藥等板塊特有的行業結構佔比遠高於A股恰恰符合當下宏觀環境下的結構性行情主線,再加上近期美的、寧德時代與恒瑞醫藥等公司上市的成功案例也帶來明顯的示範和集聚效應。

圖表:去年「924」以來港股成交與換手率明顯抬升

圖表:恒生指數風險溢價今年3月中旬一度接近2021年的歷史低位

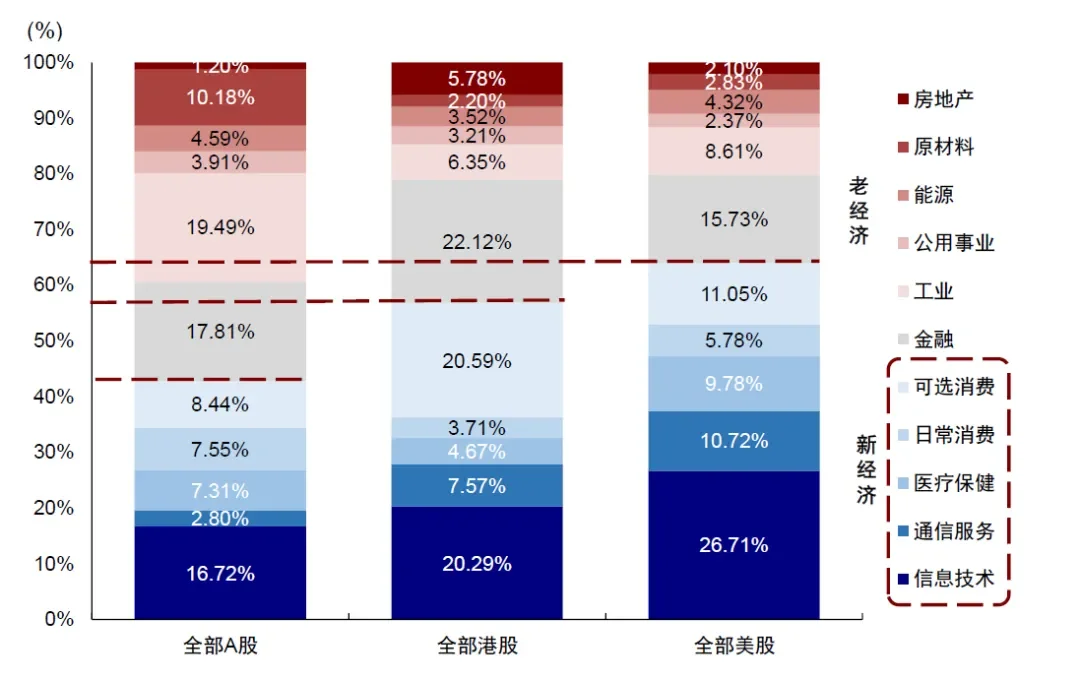

圖表:當前港股市場結構中,高分紅與科技互聯網龍頭佔比最高,A to H上市浪潮有望使港股結構更爲多元

► 公司業務需要:擴展海外業務需要,提升海外投資者佔比。

除了宏觀政策支持與港股市場表現等自上而下因素外,更多公司選擇赴港上市也有一些自身需要的考量,如:

1)許多公司希望構建海外融資平台,尤其在A股定增等審核時間相對不確定的情況下,港股上市後的再融資「閃電配售」等更快更靈活,融資渠道也更爲豐富;

2)部分公司存在海外員工進行股權激勵,海外業務拓展等國際化戰略需求,港股上市也能使公司更加貼近海外投資者;

3)部分公司A股外資持股佔比已經較高,如美的A股外資持倉比例已經超過24%,寧德時代A股也達到22%,受30%的總股數上限約束,港股上市也可以進一步提升海外投資者佔比。

圖表:港股市場年初以來表現優異,大幅跑贏A股

如何理解AH溢價?是判斷AH走勢的好視角嗎?缺乏套戥機制使然,本質是不同投資者的觀點表達,更適用紅利思路

本月 $寧德時代 (03750.HK)$ 上市後出現了港股比A股更貴的「罕見」情形(當前港股依然比A股貴11%),這也引發了市場的廣泛關注。這一現象背後的原因是什麼,能否成爲一個新常態?想要了解爲什麼會出現這一現象,首先要理解AH溢價產生的根源。

整體看,AH溢價存在是市場和投資者結構差異所導致的結果。雖然同一公司的A股和港股「同股同權」,但A股和港股兩地市場在1)投資者結構、2)交易、3)流動性、4)再融資、以及5)匯率等方面都存在諸多差異,再加上不同投資者對同一家公司有不同觀點,因此存在價差也屬自然。

但之所以AH價差長期存在,根本原因是二者之間不能自由兌換,且缺乏套戥機制。作爲對比,港股與美股之間由於可以自由兌換,即便存在短暫價差,也會迅速被套戥者抹平。

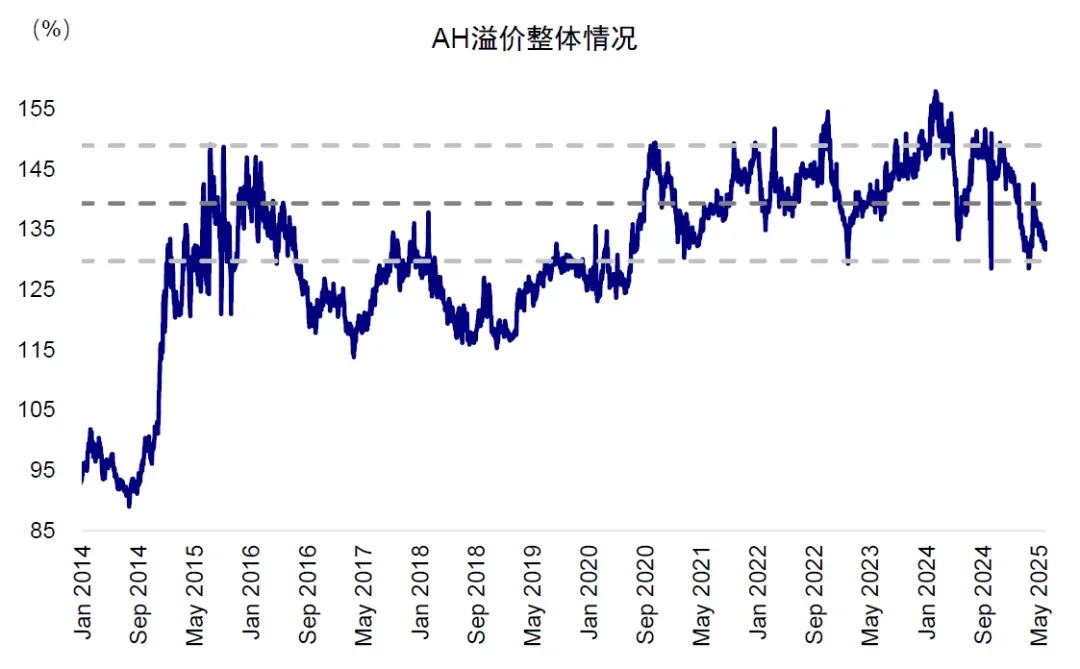

正因爲港股佔多數的海外投資者投資中國公司需要比國內投資者更多的風險補償,A股流動性整體好於港股、港股的再融資制度更靈活(如閃電配售)等因素,H股一般都比A股存在一定折價,例如恒生滬深港通AH股溢價指數目前交易在133%的水平,過去五年曆史均值爲140%左右,即便2014年底滬港通開通後,AH溢價不降反升,反而不斷擴大。

圖表:AH折溢價指數3月中旬一度降至128%的低位,近期同樣明顯回落

結構上,AH溢價也並非刻畫A股和港股差異的好視角。

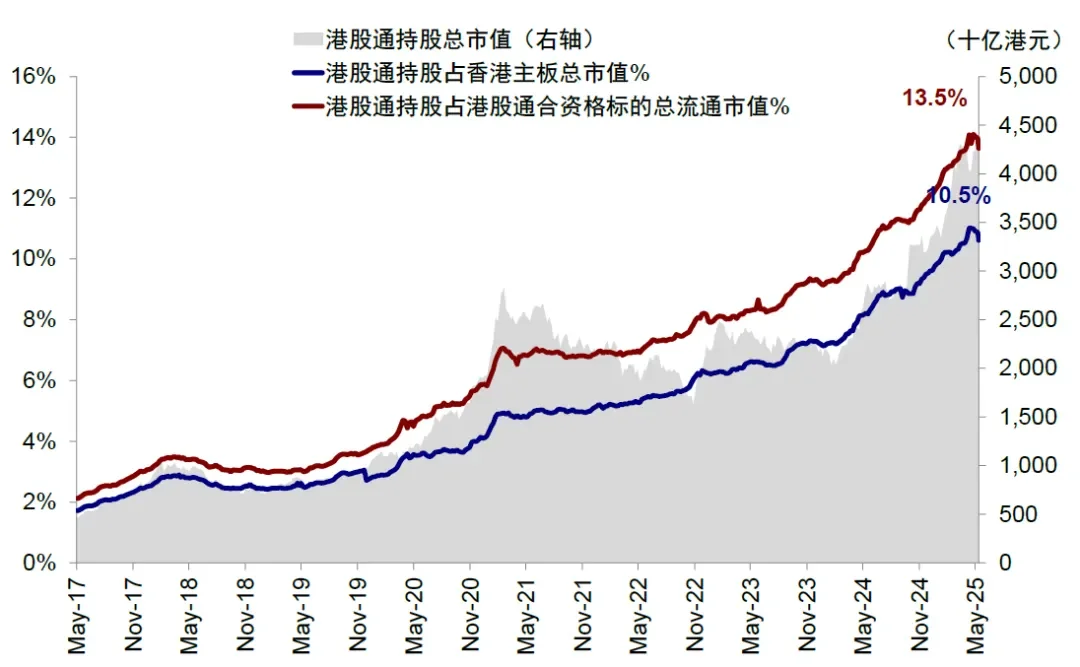

1)整體佔比較小。當前AH兩地上市公司僅155家公司,數量上僅爲港股主板2317家上市公司的6.4%,總體6.56萬億港元的港股市值也僅爲港股主板近40萬億規模的16.5%。

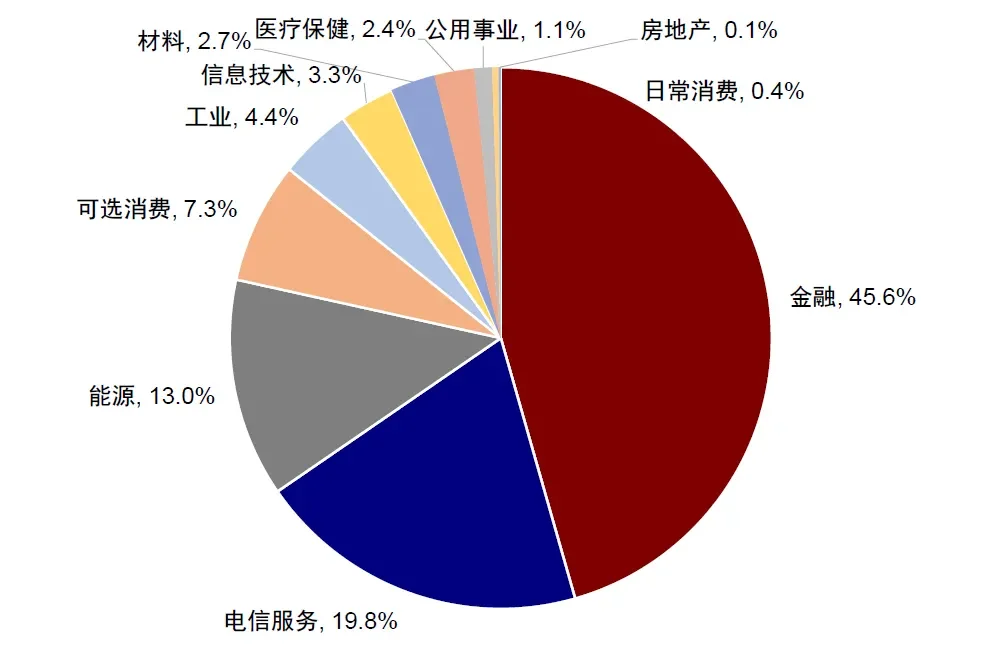

2)結構代表不足。AH兩地上市公司多以工業與金融等老經濟板塊爲主,市值佔比達80%以上,互聯網、消費等港股特色板塊則佔比有限。今年2-3月份由DeepSeek引領的中國資產重估敘事也恰巧是這些「含科」部分所引領的,所以在這輪上漲過程中AH溢價回落的速度也遠不及市場上漲的速度。

圖表:行業結構上,金融、電信服務與能源等老經濟板塊在AH兩地上市公司中占主導地位

從這個意義上,AH溢價更適用於分紅投資視角。目前155家AH兩地上市公司,絕大多數仍是老經濟板塊和央國企公司,如 $建設銀行 (00939.HK)$ 、 $中國石油股份 (00857.HK)$ 、 $中國神華 (01088.HK)$ 等。數量上看,央國企佔到全部155家公司中的96家,市值佔比超過65%。行業層面,工業(41家)、金融(34家)與能源(10家)等老經濟更是佔據主導。

在當前的宏觀與市場環境下,這部分企業更適用於分紅投資視角,因此反應這部分企業價差的AH溢價也可以用分紅視角來分析。考慮到內地個人和公募通過港股通投資需要支付紅利稅(H股20%、紅籌股最高28%),意味着AH溢價收斂至125%(1/80%)時,這部分投資者在A股與港股買分紅資產就沒有差異了,今年3月中旬AH溢價也曾一度到過128%的低位但觸及後隨即大幅反彈,也印證了這一視角的有效性。

港股爲何能比A股貴?符合外資偏好的優質公司存在溢價並不奇怪,但短期也有交易和技術原因助推

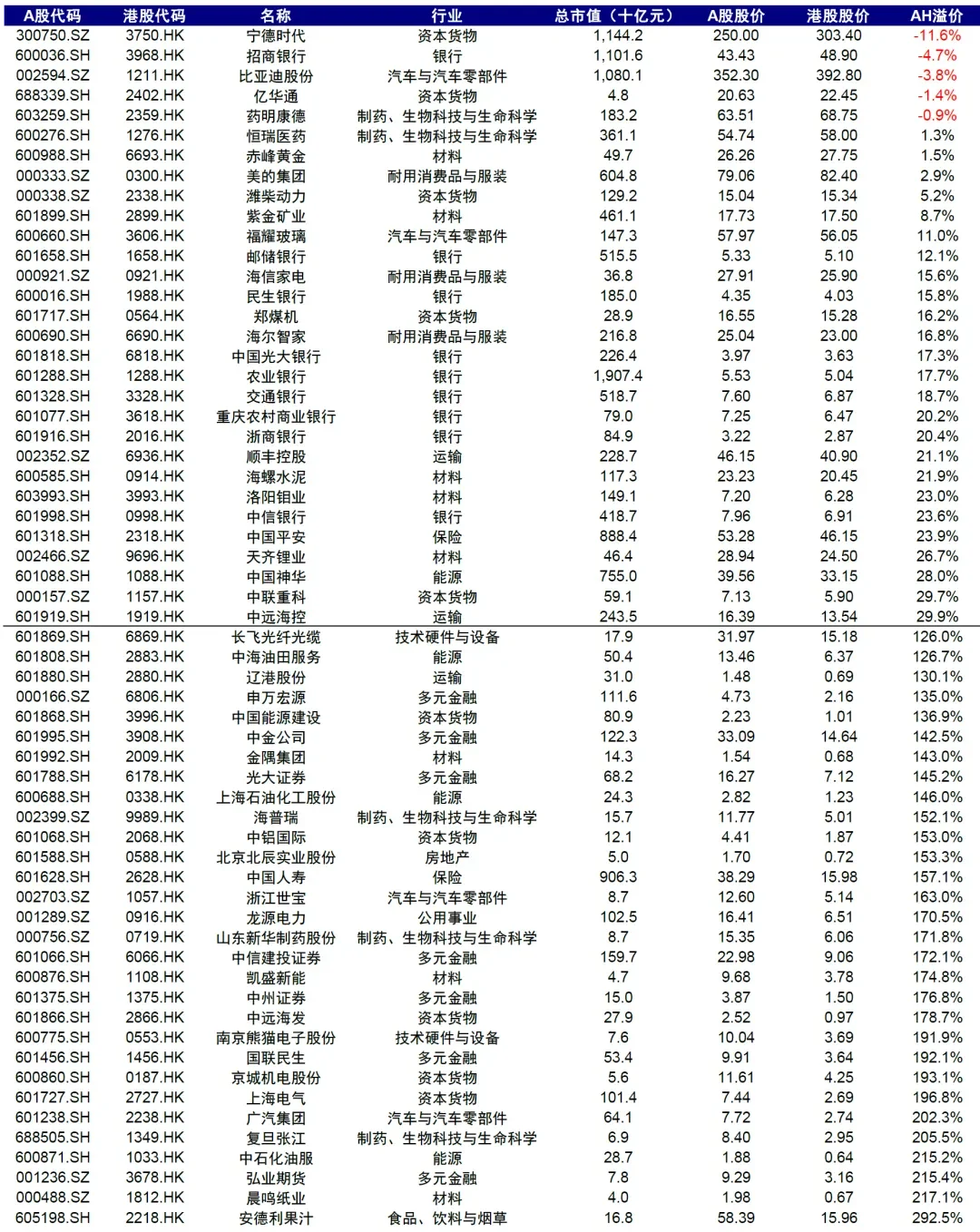

寧德時代上市前兩個交易日大漲,推動港股股價大幅高於A股,目前依然交易在11%的溢價水平。這一現象無論是在當前還是歷史上都是十分罕見的,目前全部AH兩地上市公司中僅有5家( $寧德時代 (03750.HK)$ 11.6%、 $招商銀行 (03968.HK)$ 4.7%、 $比亞迪股份 (01211.HK)$ 3.8%、 $億華通 (02402.HK)$ 1.4%和 $藥明康德 (02359.HK)$ 0.9%)呈現這一情況。

根據我們上文的分析,雖然AH大部分都處於港股折價狀態,但一些優質公司、尤其是更符合外資「審美」的公司在一段時間出現港股溢價也並非不可能。

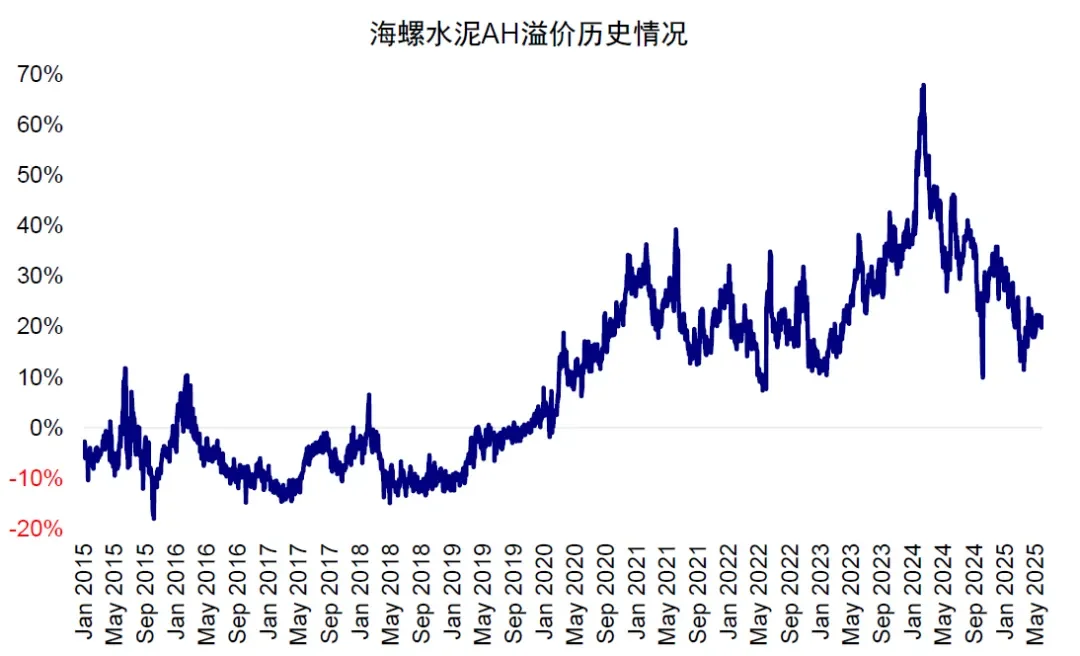

歷史上, $海螺水泥 (00914.HK)$ 、 $中國平安 (02318.HK)$ 、 $福耀玻璃 (03606.HK)$ 與 $江蘇寧滬高速公路 (00177.HK)$ 等少數幾家公司就曾經出現一段時期內港股比其A股更貴的情況。以海螺水泥爲例,2016-2019年期間港股股價長期高於A股(溢價率最高曾達到17%)。

究其原因,我們認爲這與當時宏觀市場環境下,海外投資者與國內投資者不同「審美」標準有關。彼時,信用擴張和地產向上週期提供了水泥板塊景氣的大環境,在選擇標的時,相比A股投資者更喜歡彈性大的小市值公司,外資更偏好大市值龍頭,這就造成了兩地的價差。這一邏輯當下依然適用,但有兩個先決條件1)符合整體宏觀和產業趨勢;2)更符合外資的「審美」標準。

圖表:海螺水泥在2016-2019年期間曾長期交易港股較A股溢價,溢價率一度高達17%

不難看出,寧德上市後港股相比A股有一定溢價並非不可能,甚至可能持續較長時間,但短期也有很多交易熱情和技術性因素助推,因此剛上市後的水平也不是一個較好的對比基準。具體來看,

► 發行規模小、投資者熱情高

首先,寧德時代本次港股IPO募資規模相對有限,約410億港元左右,僅爲其公司總市值1.25萬億港元的3.3%,目前港股部分473億港元的市值也僅相當於A股部分1.2萬億港元的4%。與此同時,外資在寧德時代A股持倉已佔其自由流通市值的22.4%。因此,較小的發行規模,較高的交易熱情都助推港股表現。

► 短期港幣流動性充裕:HIBOR快速走低,融資成本下降。

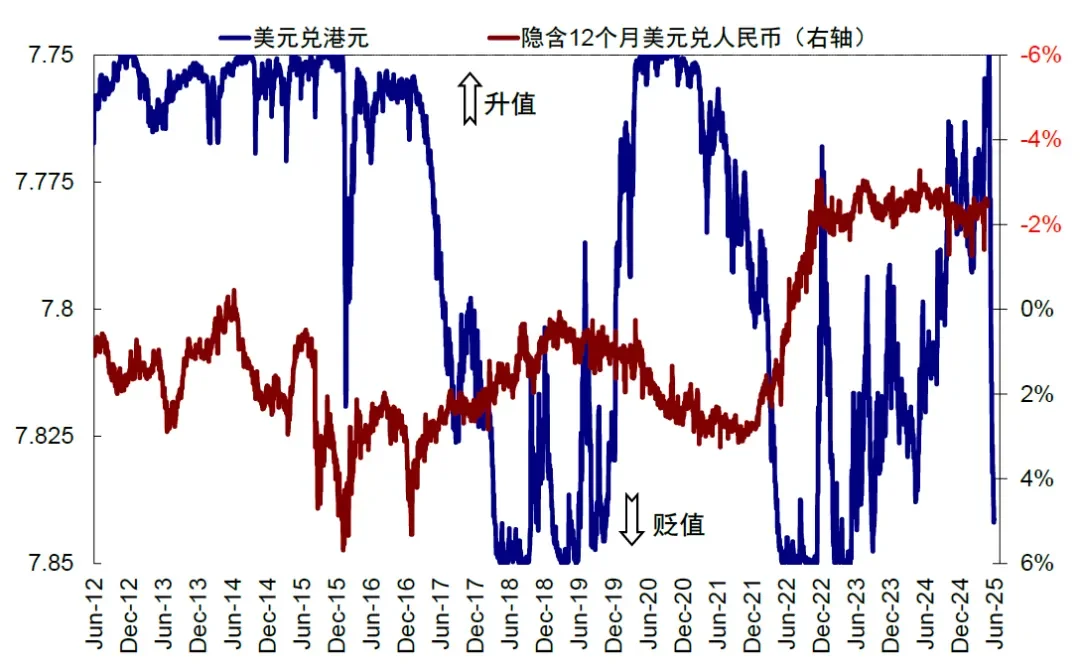

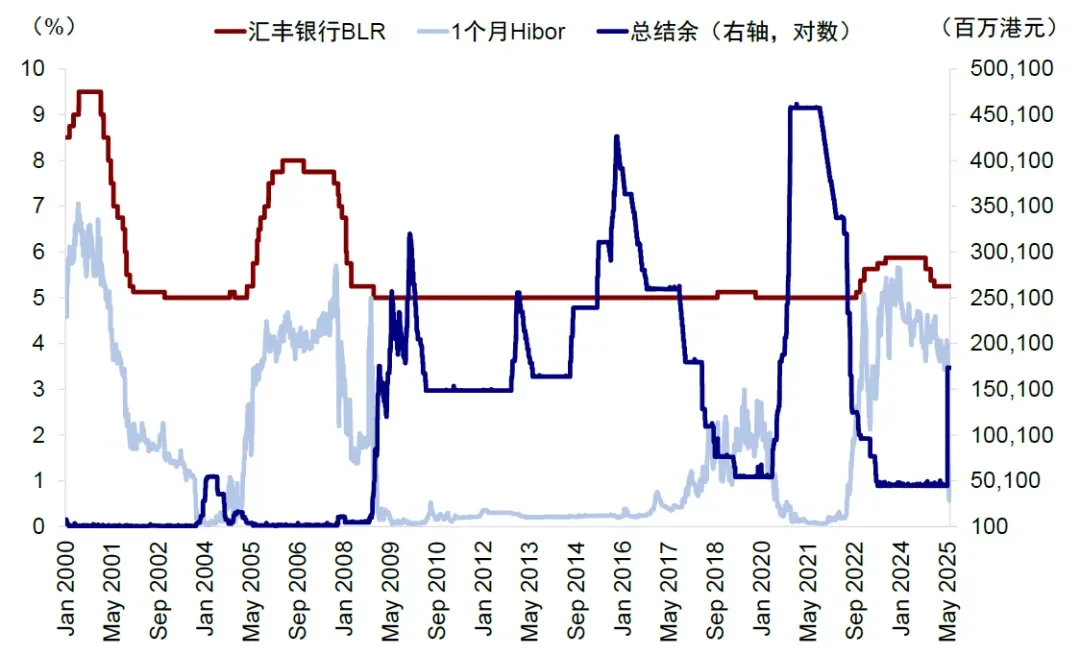

近期1個月HIBOR從4月底的4.07%快速降至當前的0.58%,這意味着港幣的融資成本急劇下降。之所以出現這種情形,客觀上提供了較好的資金面環境,與金管局爲了對沖港幣此前觸及強方7.75後,自動觸發的操作機制有直接關係(在聯繫匯率制度安排下,當港幣觸發強方保證後,金管局會通過貼現窗口投放港幣流動性,拉低Hibor,進而達到將港幣拉回至7.75-7.85區間的目的,反之亦然。

這一操作本身並沒有太多意外,但意外的是,此次金管局投放的流動性規模卻遠超以往(本輪投放接近1,300億港元,對比2020年單日投放最多300億港元的情況明顯更高),這直接導致了Hibor如此快速的下行和港幣近期的快速貶值。不過,目前港幣已經接近7.85的弱方保證,因此需要注意金管局反向操作收緊流動性帶來的影響。

圖表:近期港元升值觸及兌美元7.75強方保護

圖表:5月香港金管局向市場投放流動性總結餘大幅抬升,1個月HIBOR快速回落

► 指數快速納入與被動資金流入

5月21日MSCI指數公司發佈公告,寧德時代(3750.HK)在港IPO上市後已快速納入MSCI全球標準指數中,相關調整已於6月2日生效。我們測算寧德時代H股納入MSCI中國指數後0.14%的權重,基於當前1,243億美元的規模(假設相當於當前MSCI中國指數整體2.49萬億美元市值的5%左右)的被動基金追蹤MSCI中國指數的假設,我們計算此次納入MSCI指數後有望獲得大概2億美元的被動資金流入。

圖表:當前AH兩地上市公司AH折溢價情況

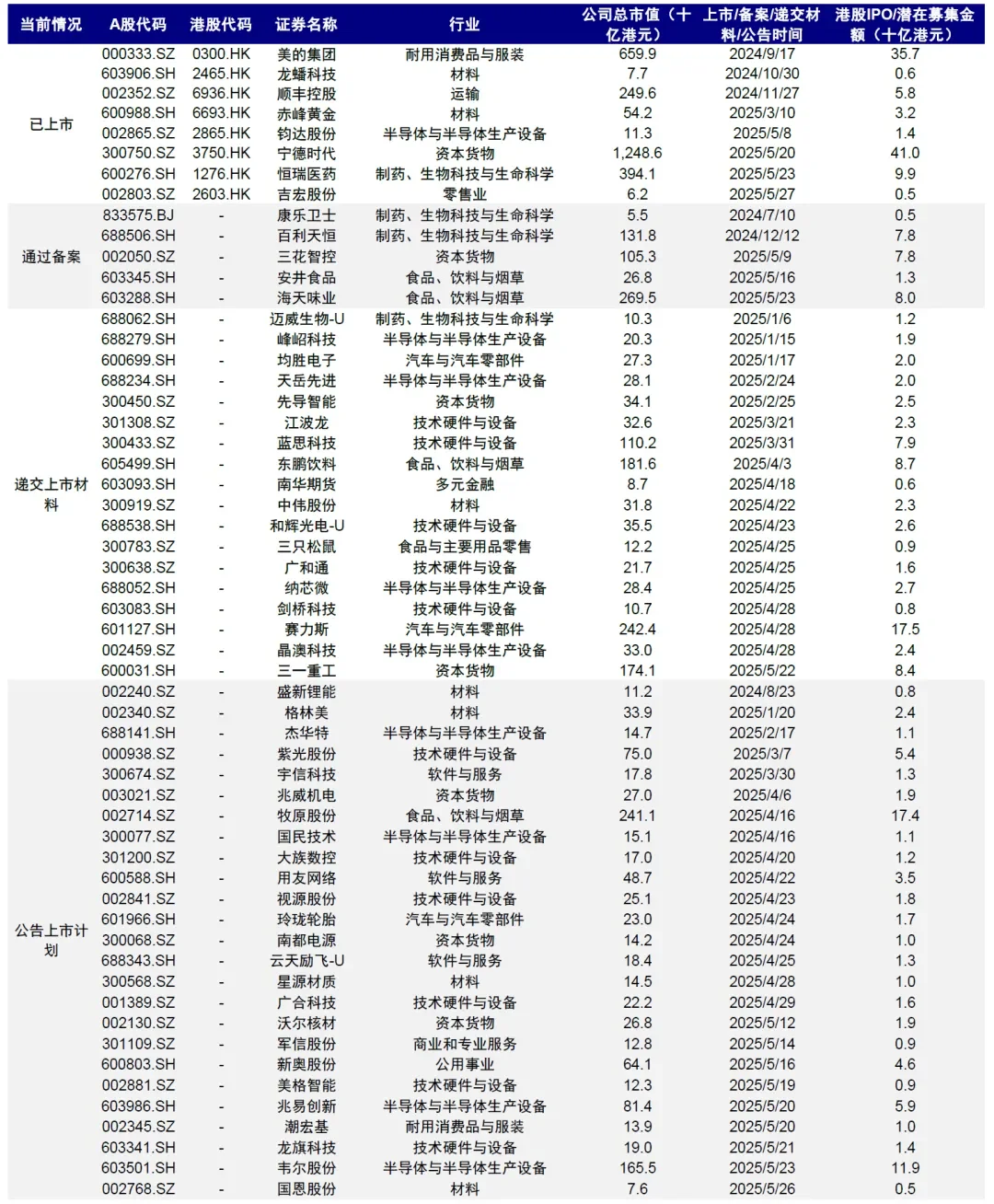

圖表:近期A to H上市企業與後續潛在上市公司一覽

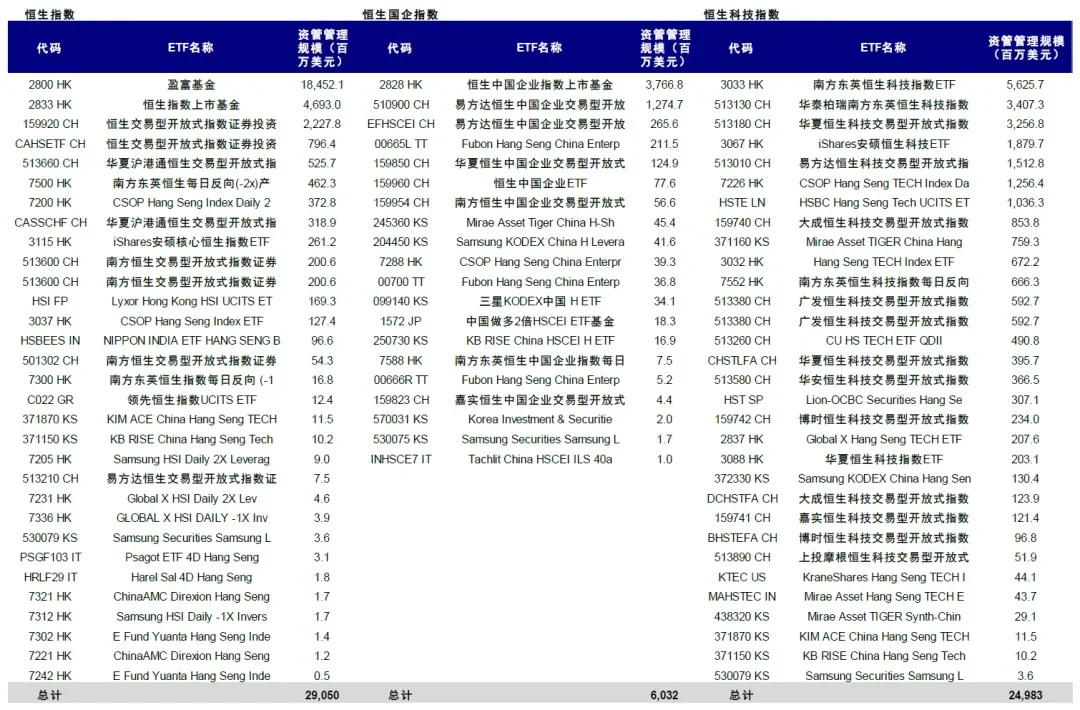

圖表:追蹤恒生指數、恒生國企指數和恒生科技指數的ETF基金規模

選A股還是選港股?分紅選港股,結構行情也選港股

A股與港股之間的選擇不能簡單的用一兩個指標來簡而化之,更多要針對不同投資者和不同投資方向來區分。但在當前宏觀和市場環境下,港股的相對優勢體現在兩個方面:一是分紅,二是結構性機會。相反,A股更多來自下行保護,以及如果財政大舉發力下的泛消費與順週期方向。

► 分紅資產的吸引力

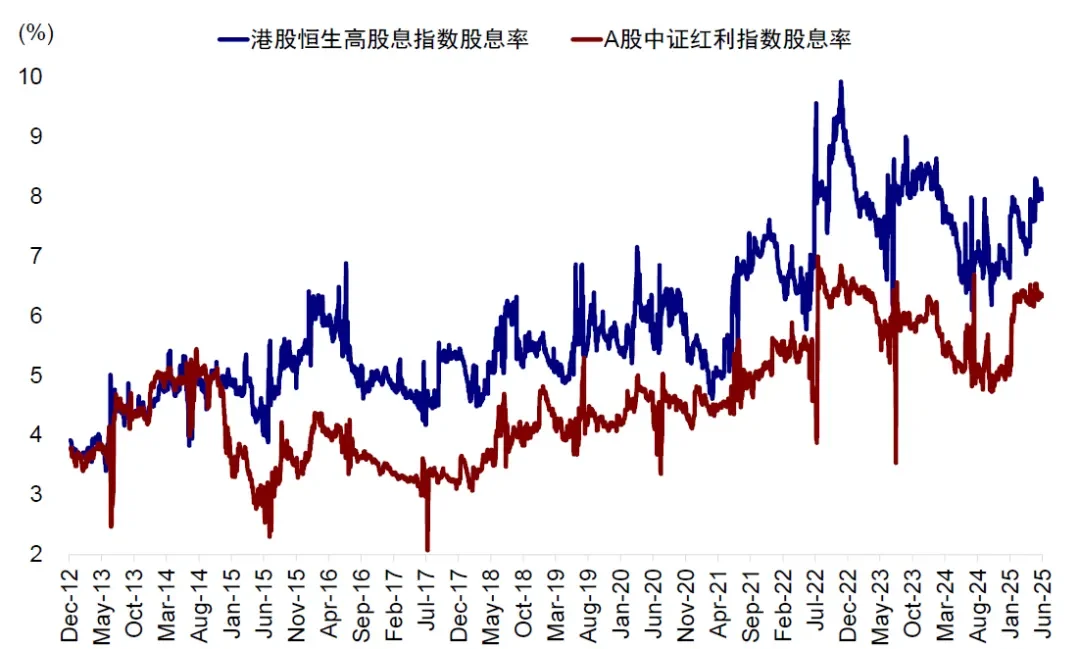

在國內利率持續下行,中國10年期國債利率從2024年初的2.5%以上快速回落到當前1.7%的情形下,國內各類資產的投資回報率預期也整體走弱。這一大背景下,對於內地投資者來說,港股的高分紅依然存在價值,尤其是對於內地險資等不用考慮紅利稅的投資者。目前港股恒生高股息指數高達8%的股息率依然十分具備吸引力。

圖表:港股恒生高股息指數股息率(8.0%)相比A股中證紅利股息率(6.3%)更具比較優勢

► 特有的結構性行情

在整體宏觀經濟穩槓桿、但也缺乏大幅加槓桿和向上動能的環境下,一些能夠提供新的增長方向的結構性機會,例如符合當前認購和人群消費習慣變遷的新消費、適應AI方向的互聯網科技、中國企業具有明顯優勢但暫時未受關稅波及的創新藥,港股恰恰在這些領域具有明顯優勢,A股卻相對缺乏。

從不同投資者角度,

1)國內保險資金從分紅率、匯率角度都更有動力在港股買分紅資產;

2)個人和靈活的交易資金也更願意在港股博弈龍頭公司驅動的結構行情,且港股流動性環境也更容易撬動;

3)外資雖然整體對中國市場依然低配,且長線資金短期回歸意願不強,但部分優質公司仍具吸引力。上述原因也解釋了爲什麼今年以來南向資金大幅流入港股,年初以來已經流入6,509億港元,遠高於去年同期的2,834億港元。

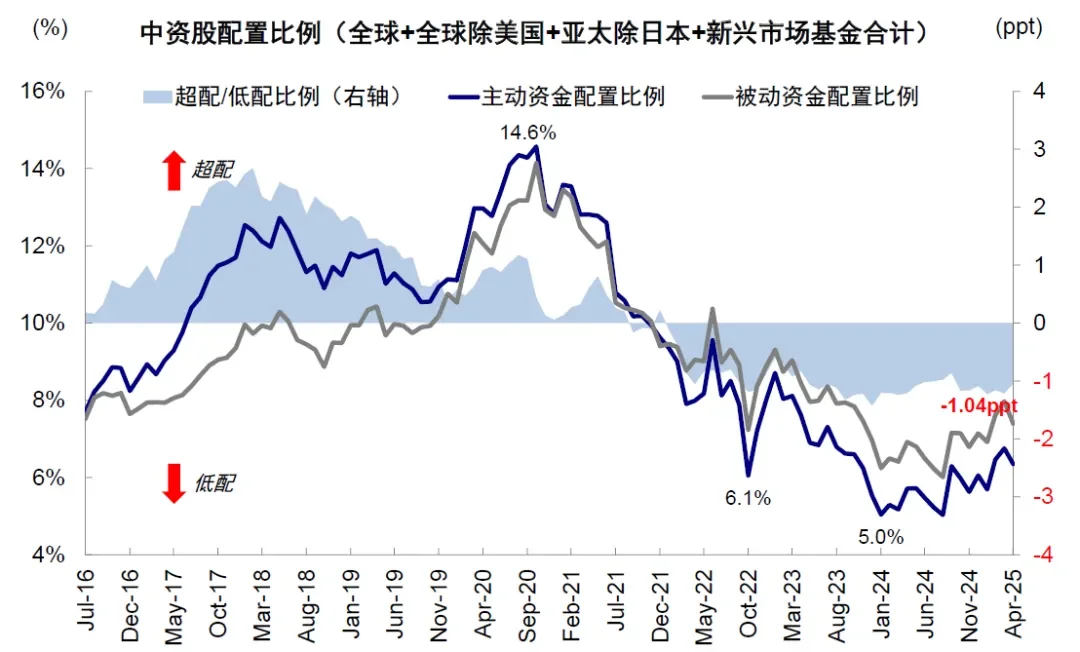

圖表:目前海外主動資金對於中國股票整體低配超1ppt

圖表:南向資金今年以來大幅流入,年初至今已累計流入超6,500億港元

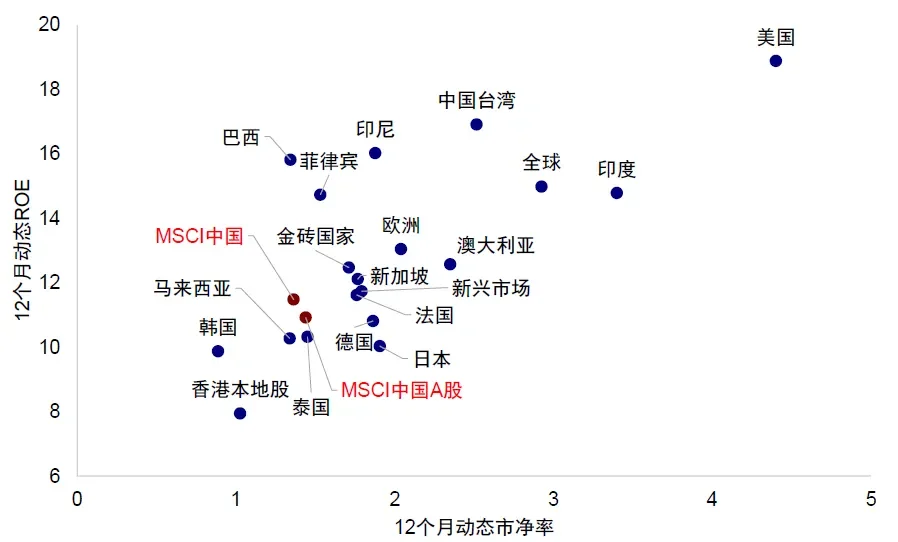

圖表:從PB-ROE視角上看,中國市場整體估值仍處於低位

圖表:年初以來南向資金增減持最多港股排名

後續還有哪些公司赴港上市?近50家企業計劃上市,潛在融資需求約1,500-1,800億港元

後續仍有近50家A股計劃赴港上市,潛在流動性需求1,500-1,800億港元。今年以來,已有赤峰黃金、鈞達股份、寧德時代、恒瑞醫藥以及吉宏股份這5家公司陸續完成A to H港股兩地上市,首發募集資金達到560億港元。證監會網站公佈,海天味業、安井食品、三花智控、百利天恒與康樂衛士5家企業目前已通過備案赴港上市。除此之外,三一重工與賽力斯等18家公司目前已向證監會遞交上市材料;另有包括韋爾股份與牧原股份在內共25家公司已公告H股上市計劃。

首先,對於已通過港股上市備案的5家公司,我們在IFR網站上彙總了各自的擬發行規模;其次,對於已向證監會遞交上市材料的18家公司,我們在其股東大會批准的發行股本比例上限的基礎上乘以80%(參考近期已上市的A to H企業發行情況),並且考慮當前整體A股股價對港股溢價大概35%,計算潛在發行規模。

最後,對於已公告上市計劃的約25家公司,參考大部分公司股東大會上限約15%,同樣考慮發行股本情況以及AH溢價進行計算。我們測算後續所需的流動性需求約爲1,500-1,800億港元,相當於年初以來港股主板日均成交額大概0.7天,或者南向今年以來月均流入規模。

A to H上市浪潮意味着什麼?改善市場結構,優質公司與資金正循環,但短期也要關注流動性供給的影響

長期改善港股市場結構,優質公司吸引更多資金沉澱,強化香港作爲中國資產投資窗口和人民幣離岸中心地位。

長期來看,一個好的市場最大的優勢是好的公司不斷上市並聚集,進而吸引更多資產沉澱,再吸引更多優勢公司上市,形成公司與資金的正反饋。此前港股備受詬病的一個問題就是行業結構「偏科」,例如老經濟金融、電信、能源等佔比較高,但2018年上市制度一系列改革後,一大批互聯網公司赴港上市或從美國中概股回歸,已經明顯改變了這一局面,使得港股已經成爲互聯網新經濟的主要陣地。

隨後,2021年之後,港股又被認爲商業模型等主導的「軟服務」較高,但「硬製造」不足。近期,這一局面隨着2021年以來新能源車企陸續赴港上市,以及近期製造業龍頭的成功登陸,也將有望大幅改善。目前,港股的市場結構已經越來越均衡,更能反映中國經濟的結構性方向。後續越來越多A股各行業龍頭企業,例如寧德時代、三一重工與三花智控等製造業龍頭,海天味業、牧原股份等消費領軍企業準備逐步赴港上市,這也將有望進一步優化市場結構。

港股市場近年來一系列改革措施也有望吸引更多資金沉澱實現優質公司與資金的雙向正循環。近年來中美關係的不確定性使得越來越多的優質中概股企業有望回歸港股市場上市。與此同時,港股市場一系列改革措施,例如人民幣港幣雙櫃台,上市制度改革以及互聯互通擴容等因素,也將強化香港作爲中國資產投資窗口,以及人民幣離岸中心的地位。

不過,短期需注意的是,港股IPO與配售的激增,可能給市場短期帶來一定流動性供給壓力,尤其是情緒和估值較爲透支的情況下。

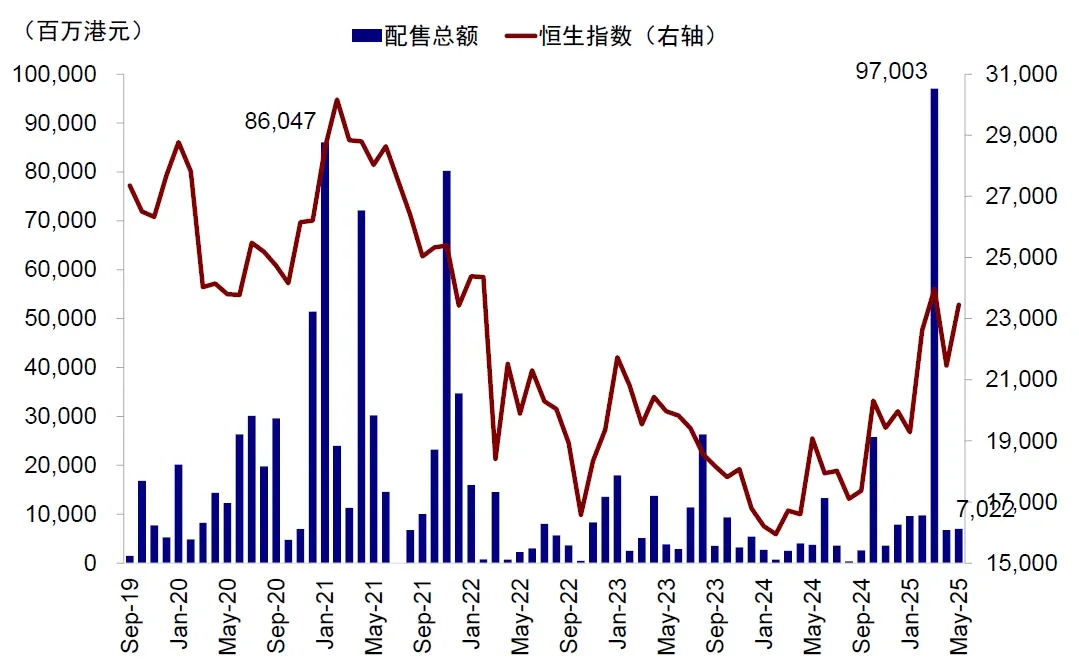

今年以來除了IPO,港股再融資規模也大幅增加。今年以來,港股配售規模爲1,302億港元,超過2024年全年的兩倍。港股市場本身的活躍,再加上更爲便捷的再融資機制(如「閃電配售」)也是很多公司選擇港股的原因。不過,流動性供給的大幅增加也會對市場造成擾動,尤其是當情緒和估值較爲極致的時候。南向資金的定價權雖然在邊際上和結構上都不斷提升,但面對可以借券賣空的外資與無法參與的配售,不存在絕對的定價權。

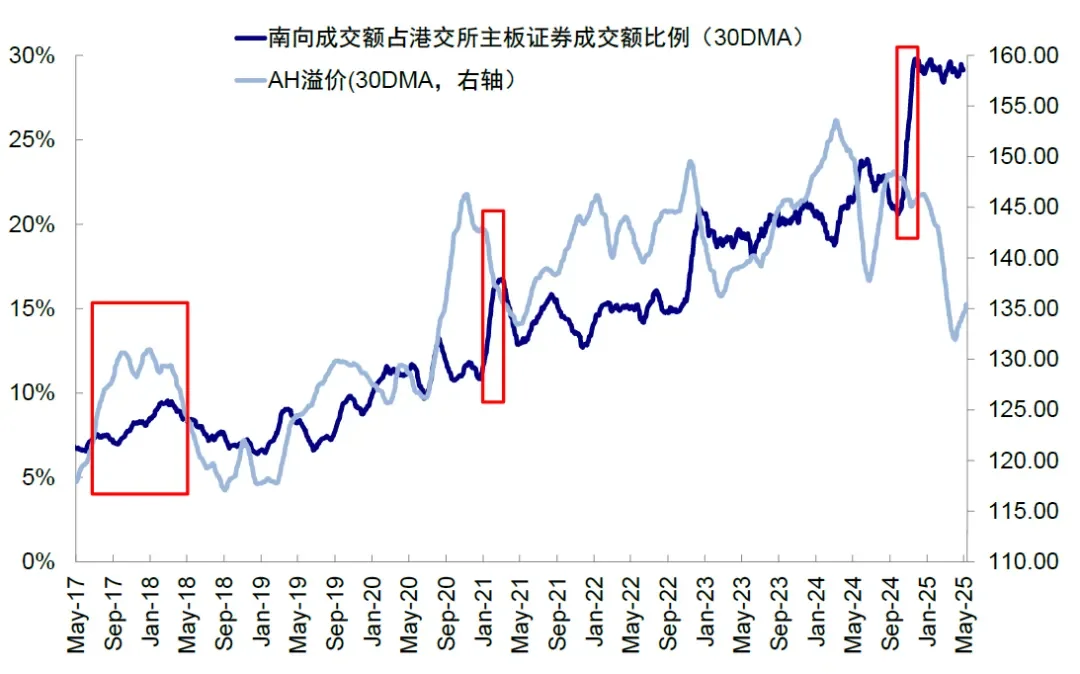

圖表:南向資金在港股成交佔比中已超過30%

圖表:南向資金在港股階段與邊際定價權不斷增加,持股比例已接近14%

圖表:港股年初以來配售總額已經超過2024年全年的2倍,3月單月配售總額也創下歷史新高

獲取更多市場分析?牛牛AI上線!精準解答,全方位洞察,掌握關鍵機會!

獲取更多市場分析?牛牛AI上線!精準解答,全方位洞察,掌握關鍵機會!

編輯/rice