建设银行近年来净利润稳步增长,但2023年增速明显放缓。利息净收入和佣金收入均已见顶,减值情况虽然有所改善,但地产行业的不景气仍是风险点。个人贷款和地产建筑贷款规模持续攀升,但占总贷款比重有所下降。

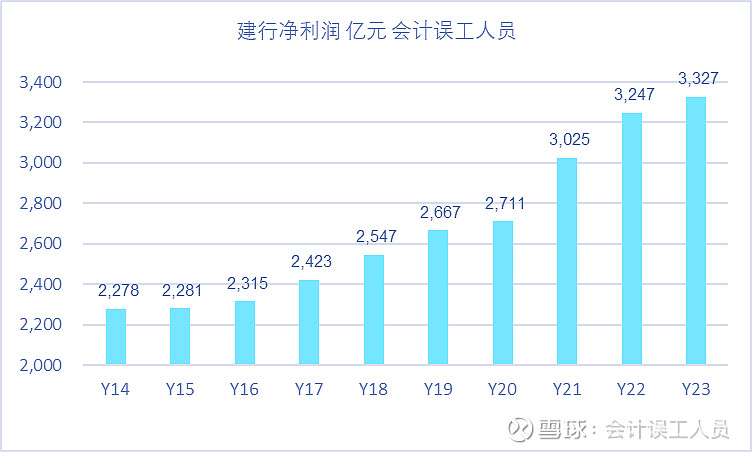

🤔 建设银行净利润从2014年的2278亿元增长至2023年的3327亿元,10年增长46%。这得益于外贸出口、房地产和投资的快速发展。然而,2023年净利润增速明显放缓,这可能与宏观经济环境变化有关。

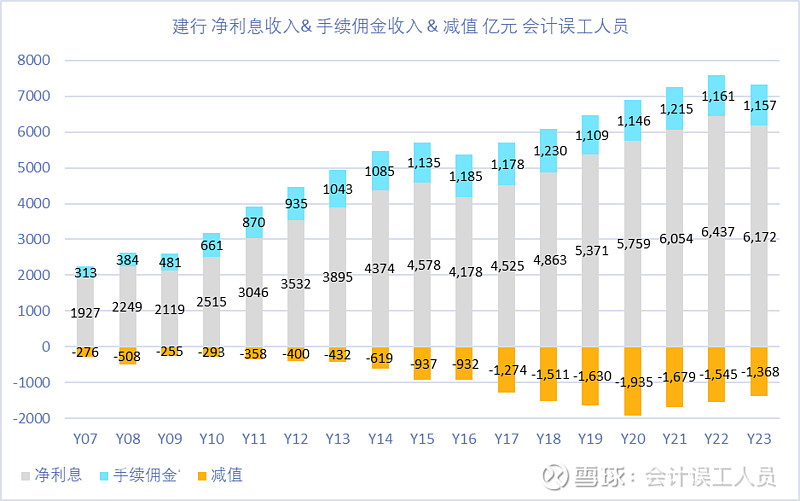

📈 建设银行的净利息收入在2022年达到峰值6437亿元,2023年则下降至6172亿元。手续费和佣金收入也在2018年达到峰值1230亿元后,近年来一直横盘波动,2023年降至1157亿元。这表明银行的传统业务收入增长空间有限。

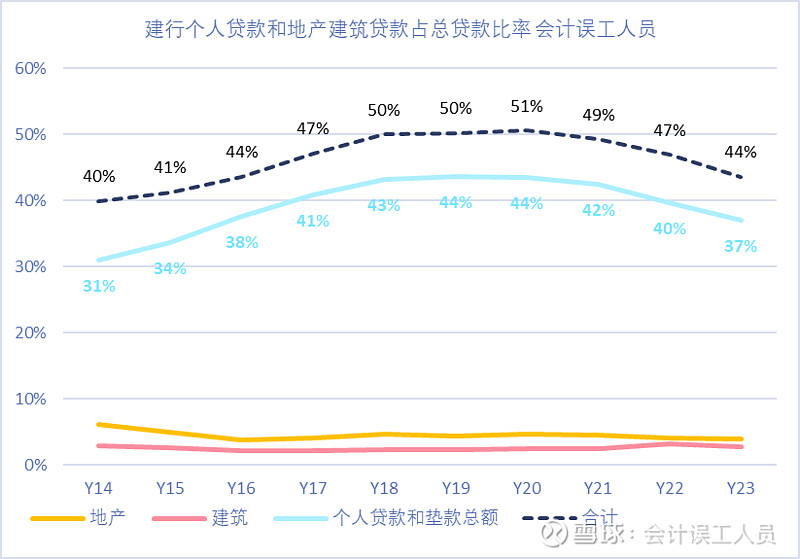

⚠️ 建设银行的减值情况近年来有所改善,从2020年的1935亿元降至2023年的1368亿元。但需要注意的是,房地产行业的不景气可能会导致未来减值风险上升。由于房地产行业的不景气,建设银行的个人贷款和地产建筑贷款规模持续攀升,但占总贷款比重有所下降。

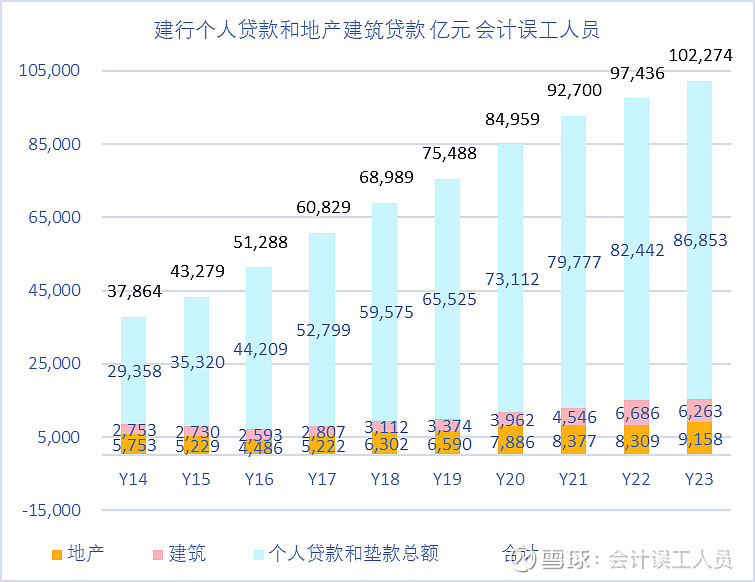

📉 建设银行的个人贷款和地产建筑贷款规模持续攀升,2023年末分别达到8.68万亿元和9158亿元的新高。但这两个领域贷款占总贷款的比重却有所下降,这表明银行在控制风险的同时,也在寻求新的业务增长点。

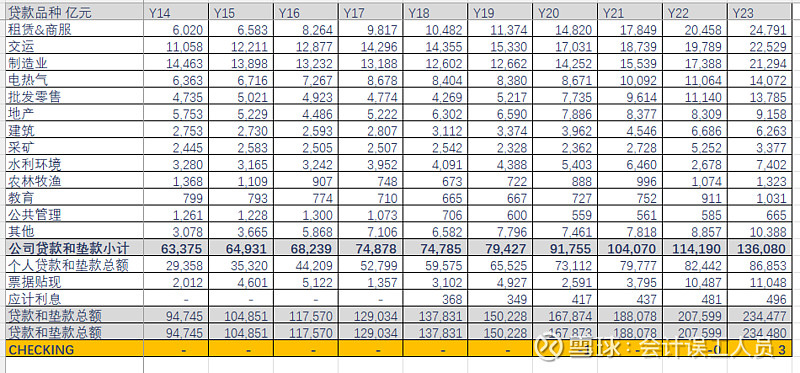

🤔 建设银行的贷款行业分布显示,其业务重心仍然集中在房地产和建筑行业。在当前宏观经济环境下,这两个行业面临着较大的风险。未来建设银行的经营情况将取决于宏观经济环境的变化和自身风险控制能力。

来源:雪球App,作者: 会计误工人员,(https://xueqiu.com/2792218779/297047934)

建设银行的一些经营数据:

1.净利润

净利润从10年前的2014年2278亿元逐年增长到了2023年的3327亿元,10年增长46%,背景是:外贸出口,地产和投资的大时代。2023年度的净利润增长幅度明显收缩。

2. 建行的净利息收入,手续费和佣金收入,和减值情况。

建行的净利息收入2022年达到峰值6437亿,2023年6172亿

手续费和佣金收入2018年1230亿达到峰值后横盘多年,2023年下降到了1157亿;

减值情况:2020年峰值1935亿,最近四年逐年递减,2023年下降到了1368亿,是过去6年的最低。但地产2022-2023年明显不景气而且趋势感觉延续。。。

3.关于建行的个人贷款和地产和建筑的贷款合计

逐年新高2023年末时10.2274万亿,其中个人贷款和垫款合计8.68万亿的新高,地产贷款也是9158亿新高,建筑6263亿是历史第二高。

4. 建行的个人贷款和地产和建筑的贷款占总贷款的比重如下:虽然个人贷款和垫款总额历史新高,但比重下降。

5.建行的贷款行业分布如下:

总结:利息净收入和佣金收入都见顶了,主要是减值这块会不会日后反弹吃掉一些利润?还是会持续优质?这样的地产和宏观环境,让时间给出答案吧。

$建设银行(SH601939)$