来源:雪球App,作者: 孥孥的大树,(https://xueqiu.com/8592131633/297035623)

又到天桥底下说书时间。

刚哼着小曲,写着文章。弹了个窗,消息如下:

证监会依法批准暂停转融券业务,进一步强化融券逆周期调节。存量业务可展期至9月底。

大家热议的做空工具太多,转融券业务算是其中一个,暂时给停了。对于当下的情绪而言,肯定属于利好。这对于散户而言,就是不公平的待遇,给了一些上市企业套现的机会。有些企业,上市即终点,纯粹为了套现,哪怕是没到解禁期,大股东们也悄咪咪通过转融券业务变相减持。

大A这个市场,过度融资,而大股东过度减持套现,让中产阶级多年积累的财富迅速向少数人手上集中,对整个大环境是极大不利的。

后面,行情如果不涨,背锅侠得重新找人。

我个人看法,这个转向是好事,但利好影响有限,核心还是我们基本面预期的问题。我们整个A股七、八成的行业和经济密切相关,如果基本面没有从底部爬出坑的预期,不会有大的行情。另,即使有行情,也只会是结构化的,无全面牛市行情。全面牛市行情,必须得是大放水,我们现在的管理层不会再上演这种情况。

美股,它们的指数牛市,也只是涨的头部企业的票,小票,垃圾票一样跌,所以这才是成熟市场应有的样子。从这点来看,大家真的不要再瞎买一些垃圾票,小票了。如果你不懂,还要参与这个市场,宽基才是最终出路。

……

行情偏震荡,热点持续效果差。昨天,还在成长科技,今天上午一波新能源、消费、医药,然后半天之后,就开始跳水了。

光伏板块,今天脉冲了一下,主要原因是工信部对《光伏制造行业规范条件(2024年本)》(征求意见稿)公开征求意见。这一点,前期已经有过铺垫,对于整个行业长期来说是好消息,算是供给侧改革。但前期这一块已经有铺垫过来,现在只是落实下来,后期要看光伏行业基本面的改善才行。目前,机构看法是四季度之后才会好转。我个人是以这个时间点来跟踪,但是一般机构都是比较乐观,实际有可能会比这个时间点滞后。未来,光伏行业的破产、重组事件出来,可能才是真正利空落地的信号。

整个A股技术面走势,底背离信号还在,进一步反弹还是潜在的,不做过多解读了,继续跟踪。

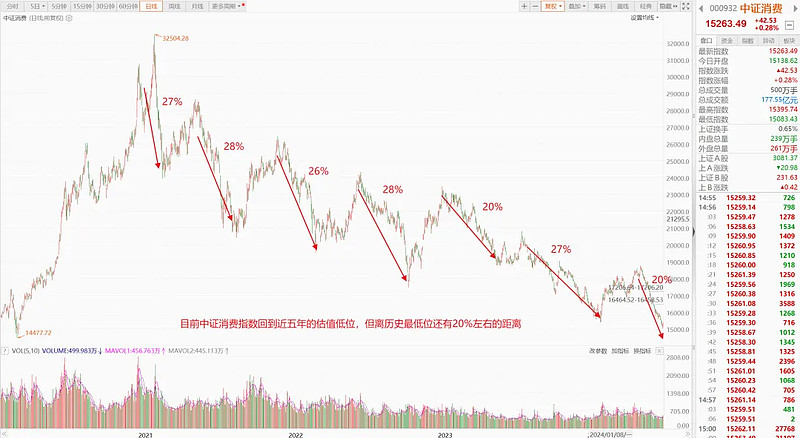

昨天,消费指数创五年来的新低,周级别底背离进一步形成的可能出现。场内ETF,多布局一点消费ETF。嗯,然后,立马被埋。这一波,消费指数直接跌了20%+,不带一点反弹的。

中证消费指数从2021年初下跌至今,有多次不带反弹的下跌,我盘点了一下,如下图。

每次这种极端的下跌,至少是20%以上的跌幅,才会反弹一下,多数时刻在27%左右,才面临一波更强烈的反弹。同时,也可以看出下方,急跌之后,经常也会出现一个震荡反弹的过程,之后才开始新的一波反弹。

就目前而言,我们这波下跌已经达20%,但是还没有出现底部反复震荡的信号。如果有横盘一小段时间,可能才是出现阶段磨底的信号。

……

今天,煤炭板块大跌。

这个方向,我要喷一下。

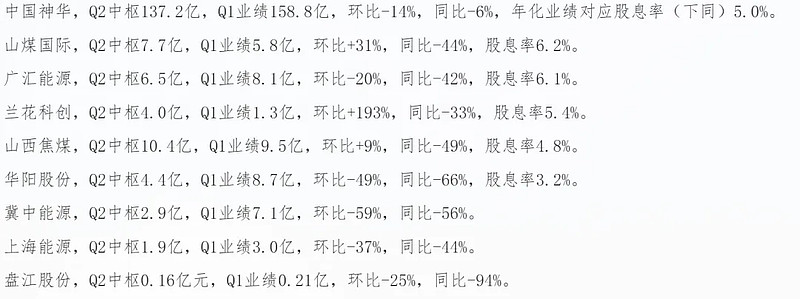

先看一下,煤炭公司半年度业绩预告一览:

就这个业绩,纯粹博弈红利,机构的眼光也真是独特。业绩不可持续,红利可持续?

其它个股不说,中国神华的估值水平,在历史估值的高位。

机构抱团毛病。有时候A股机构要么水平真差,要么良心真给狗吃了。

面对这业绩预告,今天,大跌,就对了。

这个方向,前几年的逻辑是,因为煤炭能开采的企业有限,算是一波供给侧改革,所以集中度在提升,A股对应的煤炭企业业绩还不错,所以那个时候涨,没有啥好挑剔的。但是,到了今年,煤炭价格是下行的,而机构还在力捧,说这个方向股息率高,有安全边际,所以股价今年又涨了一波。

但是,说实话,这种业绩下行,纯粹靠股息率高来支撑股价的。在以往的投资逻辑和认知中,是不存在的。

如果,企业能持续稳定盈利,那分红才会高,并且可持续。如果企业盈利,不稳定,利润打折扣,能分的钱少了,红利的逻辑是不顺畅的。

所以,我自己看,煤炭的逻辑多少是有不顺的地方。

再捧下去,涨得更多,最后应该摔得更惨,一地鸡毛。

后面若有机会,应该关注的是煤炭价格企稳,把这个方向当成困境反转兼红利的逻辑来跟踪。

类似的,消费,养元饮品、双汇发展、伊利股份,这些股息率也很高,前面也因为红利支撑过一波行情。但是,消费不给力的预期后,股价跌成渣,这才是市场真正的表现。

红利虽香,进场节奏也要注意一下。

看完文章赞赞赞!账户就会旺旺旺!

一切还是辣么Perfect!