来源:雪球App,作者: 诗安,(https://xueqiu.com/8628686400/297035846)

今夕何夕 = 2024年7月10日

上证指数 = 2939

股权思维

买股票 = 买股权

买股票指数基金 = 买一篮子上市公司股权

买股权 = 做公司股东

做公司股东 = 做生意

生意特点 = 耐心资本&长期主义&业绩导向

市场先生

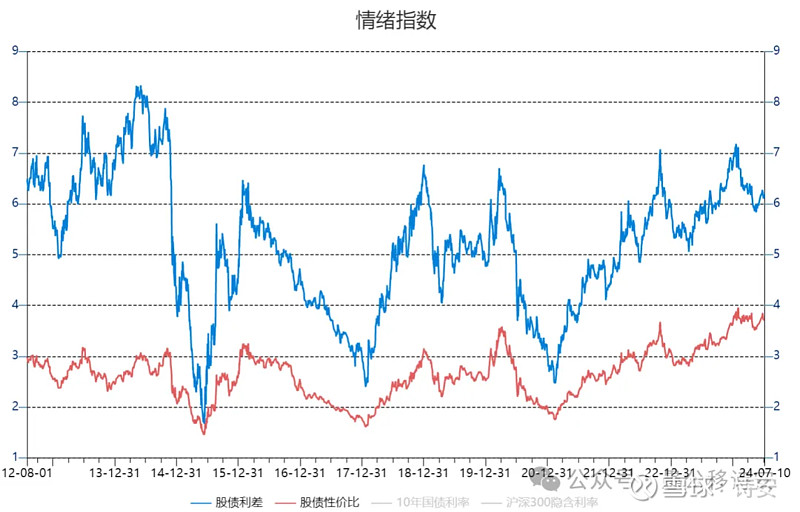

A股代表指数 = 沪深300

A股利率 = 代表指数市盈率倒数 = 8.45%

无风险利率 = 10年国债利率 = 2.27%

股债性价比 = A股利率 / 无风险利率 = 3.72

股债利差 = A股利率 - 无风险利率 = 6.18%

安全边际

IF 股债性价比 > 3 且股债利差 > 6%,买股类

IF 股债性价比 < 2 且股债利差 < 3%,买债类

ELSE,买货基

过去无法改写

未来难以预测

专注活在当下 理性策略 = 买股类

心理建设

市场先生情绪不稳定

市场报价可能长期处于高估状态

没有最高,只有更高

市场报价可能长期处于低估状态

没有最低,只有更低

市场维持泡沫或低迷的时间超出常人耐心

名画赏析

如果有一个国家的大盘指数,你买入后,过了整整17年,它非但不涨,而且还腰斩不止,那么你对这个国家的股市还有信心么?还愿意将真金白银投资于股市么?

你猜的没错,我说的就是日本的大盘指数:日经225指数。

1990年,日经225指数一度涨至38000点,如果此刻你买入并持有,17年之后的2007年,日经225指数将苦涩地徘徊在19000点之下,相比17年前,腰斩不止。

整整一代人,对日本股市失去了信心。

如果还有一个国家的大盘指数,也经历了17年,腰斩不止。你认为我说的会是谁?

没错,你又猜对了,我说的就是美国的大盘指数:标普500。

1929年年末,在经历了咆哮的20年代后,标普500指数摸高至当时的历史高位31点,如果此时你买入并持有,17年之后的1946年年末,你将接受一个无奈的事实,标普500指数只有可怜的15点,17年间非但不涨,反而腰斩不止。

整整一代人,对美国股市失去了信心。

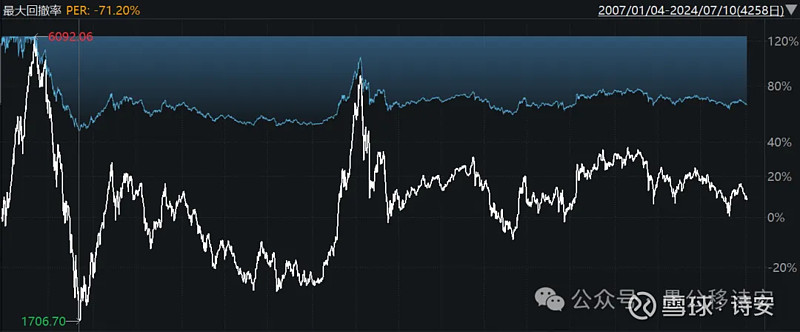

最后,我们回到中国股市的大盘指数,2007年,上证指数曾依靠一波上古时期的疯狂牛市,一度站上6000点,而17年后的今天,我们尴尬的发现,它还在3000点以下含蓄待涨。

整整一代人,对中国股市失去了信心。

前两天,看到一条新闻说:中国股市后继无人,持仓用户数和持股比例创下十年以来的新低。于是得出结论:这一代年轻人不玩股票了,未来韭菜不够用了。

未来怎么走,我不知道,但从历史中,我们发现,各国股市都存在类似的规律:

在统计数据上“表现不好“的时候,往往是下注投资的“好时候”。

也许,当整整一代人,都对股市失去了信心,

反而会迎来“否极泰来”的历史拐点。

1990-2007的日本股市(日经225指数)

期间,最低跌至7000点,如今41000多点。

1929-1946的美国股市(标普500指数)

期间,最低跌至4点,如今5500多点。

2007-2024的中国股市(上证指数)

最低跌至1600多点,未来不知道。