【pdd2025Q1财报点评----很差但合理20250528】

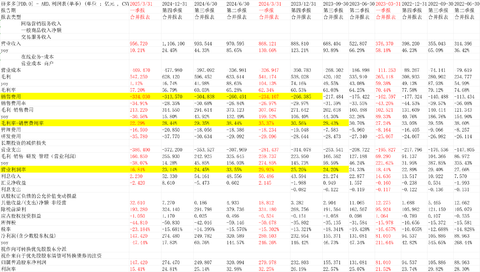

pdd财报,昨晚上很多人说爆雷了,一看,确实差,收入956.72亿yoy10.21%,看券商给的一致预期大概是yoy19%,利润147.42亿,yoy-47.44%,券商给的yoy-8%。

虽然券商给的不准,但看个大概,这个也是太差了。

但,为啥我说其实也不错。逻辑早上说了:

**

网页链接“确实要这个心境。

比如昨晚上的pdd,虽然,早上想了下,挺正常的业绩,乍一看下滑这么多,仔细想想,金融利息这块少了50亿(这块细节不知道,但非经营性就先不考虑了),经营的,毛利率下降说明抽用率下降影响收入增速,那说明gmv大概率还增长比收入快,10%+以上,同样的,费用这块,因为百亿补贴、商家扶持(说过去两个季度商家扶持投入超100亿),那这里影响又50亿,两个50亿就100亿,再叠加国补影响,利润下滑不足为奇了,也合理解释了。

那是不是投入这么多钱,增长还不特别快,就觉得否定pdd,投入没效果呢。

也不是。管理层说投资于长期,让生态各方更良性,费用记录和投资周期不匹配,(如果把前边的投入资本化,利润可能正常很多)。

为什么这样,仔细想想单季度过1万亿的gmv 多投入50亿100亿当期按百分比算是不会立刻立竿见影,多投入的部分可能也就占比gmv的0.5%单季度。是不会立竿见影。当然也反应了行业低增速期的尴尬。

但反过来,以后的基数就低了,长期生态如果更良性确实也更有利于长期。

好多人在单季度遇到个股增长问题会一下子觉得没希望了。如果那么好,为啥还花那么多钱去还保持不了增长。

但我想说,企业经营经常就是这样。看看meta20221027那天,当时公布2022Q3季报,收入277.7亿美元,yoy-4.5%,利润44亿美元,yoy-52%。股价129的低位直接暴跌24.5%到97.5。是不是很没有希望?当时meta也面临一个说抖音、一个说用户数增长到头、一个说商业化到头等等,没到头为啥收入负增长?我当时还是冷静了,这个是我当时的meta笔记“虽然很拉垮的业绩,但是1)用户数据还是很稳,非常好;2)收入同比下滑幅度4.47%可接受,尤其是Facebookapp家族本身收入下滑3.6%;3)利润的下滑主要来自研发投入从去年的63.16亿美元到最新的91.7亿美元,这个是大头,研发费用率从21.77%上到33.09%;4)而销售费用率并没有大的波动,从35.54亿美元到37.8亿美元。这些说明公司app家族的用户掌控力还是很强,因为观察用户数据、收入数据、销售费用都问题不大,而主要的问题是公司猛烈的投入到研发。部分是传统app家族,部分是元宇宙。这最终导致公司运营利润率从35.93%下滑到20.44%。”

同样的戏码,现在当红炸子鸡泡泡玛特也有的。2022年报收入46.5亿yoy2.7%,利润4.7亿,yoy-45%。但当时我觉得也正常,这个是我20230329的帖子“泡泡玛特财报记录:

2022h2财报不行,不过这应该是很早就预期到的。单看下半年,收入22.58亿,yoy016.91%,环比略下滑1亿;nongaap净利润,2022h2是1.973亿,yoy-65.18%。非常差。

全年看,收入46.17亿,yoy2.82%,nongaap净利润5.73亿,yoy42.74%。从收入角度,去年还在增加,所以,得不出人们不玩盲盒的结论,从利润角度,因为毛利率下降及费用上升(尤其销售费用),导致利润受规模效应的反面,下滑比较多。

后续能否重拾增长还是看收入和毛利恢复程度。投资的话依然难言确定性。(一个观点,不一定对)”网页链接

但每个当时,都面临很多不确定性,这些即使后边看是巨大的机会。所以,得出两个结论:

①不简单因为当下的财报,去否定或情绪化,看到背后的原因,看长远。

②投资是概率游戏,但总说的,做对的事情。

③集中中必须分散,“我是对的,但错了怎么办”。其实就是元认知。”

**

回到本季度,一目了然的利润表:

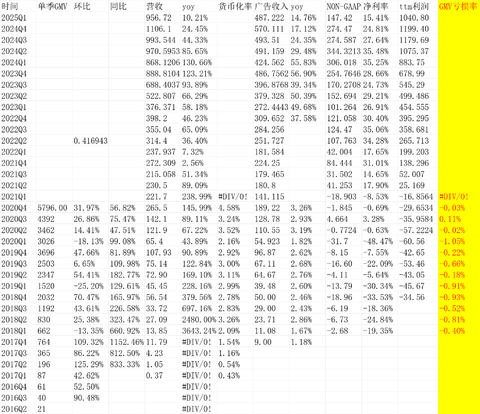

①收入956.72亿,yoy10.2%,毛利率57.2%,毛利yoy1.1%,毛利率下降说明大概率是抽佣率下降(这里宏观的佣金率,把广告和交易费用加起来看),这样的话,可以假设gmv的增长快于收入的增长。我看球友说20%的。

我想,猜猜也八九不离十,整体佣金率下降10%,即可达到这个效果。

考虑到pdd给了佣金减免、商家扶持政策等,这个幅度很正常。

当然,如果能完整找到gmv增长速度更具说服力。这里我们按20%好了。

②销售费用从234到334,销售费用包括了对产品的补贴,这个也很正常,一个是国补pdd受影响需要跟进,一个是持续的百亿补贴加码,还有说的千亿商家扶持计划,说过去两个季度投入在百亿,单个季度50亿。

销售费用某种意义也是资产,因为不会立竿见影。

管理层原话“我们支持商家生态系统的举措包括商家费用减免和对高质量商家的营销支持。这将对收入增长和费用产生财务影响。虽然我们将这些费用视为长期投资,但回报和商业投资周期之间仍然存在不匹配。

因此,我们的盈利能力可能在短期内面临挑战,并可能在较长一段时间内面临挑战。正如我提到的,我们不是一家传统的公司。在我们的投资决策中,我们不会过分强调单个季度的财务表现,而是优先考虑长期的内在价值。某些波动不会改变我们对长期价值创造的关注。在过去两个季度,通过100亿减费计划等举措,我们已经看到了对生态系统的积极影响。”

如果把这里拿出50亿给资本化(逻辑上)。利润就会多出50亿。从147到197亿。

③毛利-销售-研发-管理(营业利润)去年259亿,今年160亿。我说了国补影响50亿(比如),上边的50亿资本化费用化影响50亿就是100亿。再之后就是正常的竞争啊、费用增长。

④利息收入2亿,平时50亿。这个非经常的我就抓重点略过了。相信以后会回到常态化均值。

⑤净利润(含少数股东权益)从280到147亿,就是前边的百亿减免扶持计划影响50亿,国补等营销投入加强影响50亿,利息收入减少影响50亿。

但核心我们还是看gmv,用户是不是离开了pdd还是选择pdd,回到一上来说的gmv增速,如果20%就算15%也增长比大盘还是快得多。我觉得问题就不大。就如果我前边例子说的低迷时候的meta用户数在主业务收入下滑有限/泡泡玛特低迷期收入年增长4%得不出潮玩没需求(一阵风)。

2.业务分类及估值

3.利润波动的本质

我们说经营杠杆,是,收入扩张,因为固定成本,利润扩张更多,反之,收入收缩,利润收缩更多。

拼多多也可以看作经营杠杆,gmv5万亿以上,季度1.4万亿的样子(猜),但季度收入1000亿,季度利润150-250亿。其实,波动的那100亿,相对gmv也就是1%不到。

1%的投入多或者少,当然,对gmv的拉动,或削弱,尤其当季,都不明显。

我喜欢用净利润/gmv就是这个意思,pdd目前可能也就1%-2%,最后列。

这个值轻微的波动,公司业绩会大波动。但经营角度,其实可以是很正常的。

结论:这是一份正常的业绩。对pdd长期观点不变,依然看好。当然,也反应行业竞争的激烈和增长的放缓。说到底,是个概率和赔率问题。

附:电话会议重点

“通过100亿降费计划、偏远地区物流支持、高质量供应等举措,我们拓宽了消费者的产品选择,加快了供应链转型。这标志着优先考虑商家支持和生态系统投资的电子商务领域翻开了新的篇章。

从今年年初开始,我们对平台生态系统进行了大量投资,并对外部环境进行了快速转变。为了加大商户支持力度,我们成立了商户维权委员会,启动了十亿支持计划,这是下一阶段高质量发展战略的重大战略决策。一方面,该计划旨在进一步降低我们商家的费用,改善我们平台的商业环境。另一方面,我们也将投入更多资金,为我们的商家拉动销售,帮助他们更好地适应新的挑战。

同时由于商业投资和回报周期之间的不匹配,收入明显放缓。

通过我们的收入增长和我们持续的生态系统投资,导致利润大幅下降。正如过去几个季度多次沟通的那样,随着我们业务的增长和新挑战的出现,增长率的放缓是不可避免的。过去一个季度外部环境的趋势进一步加速了这一趋势。虽然本季度利润的不成比例下降可以归因于三个不同的因素,但它们都追溯到一个潜在的考虑因素,那就是在商家面临困难的不确定时期,我们选择投入更多资金来帮助我们的商家发展业务并降低成本。

一个一个地看这些因素。首先,中国电商领域的竞争进一步加剧。作为一个第三方市场,我们在向消费者传递政策激励方面面临着固有的限制,这使得我们的商家与拥有第一方业务的竞争对手相比,处于明显的劣势。虽然这个问题去年就已经讨论过了,但由于我们团队能力的限制,挑战仍然存在。其次,在我们的全球业务中,关税等外部政策环境的剧烈变化给我们的商家带来了巨大的压力,他们往往缺乏快速有效的适应能力。第三,自去年下半年以来,我们在100亿降费计划下大幅扩大了对商家的降费计划,这是推动我们平台生态系统高质量发展的关键举措。而在今年,在越来越明显的情况下,商家预计将面临进一步的压力,并且相信我们的商户支持计划的长期价值之后,管理团队做出了推出1000亿支持计划的战略决策。

正如我们在第一封致股东信中所述,我们不是一家传统的公司,我们不会根据季度财务业绩来评估我们的战略决策。

相反,我们关注的是5年、10年甚至更长时间内的长期内在价值。我们相信我们的长期投资者也会认同这个观点。从另一个角度来看,本季度利润的下降可以归因于一个首要因素,我们认为我们的商户支持计划是长期投资。它们被视为会计费用,记录费用的时间与实现长期回报的时间之间的时间不匹配预计将持续一段时间,并将继续影响我们的盈利能力。我们坚定地致力于对我们的平台生态系统进行长期投资,并深化我们高质量发展战略的执行。

在需求端,千亿扶持计划还推出了多项回馈举措,惠及消费者。我们的100亿计划推出了新的100亿商家回馈计划,推出了100亿元人民币的消费者优惠券。通过100亿优惠券计划和100亿双星计划等专项活动,我们在所有产品类别中提供额外的优惠券,以满足消费者的功能性和个性化需求,同时提高供需匹配效率,支持高质量商家和品牌的业务增长。

平台是商家的集合体。我们相信,只有商家实现长期可持续增长,我们的消费者才能获得高质量的产品和服务。

因此,在外部冲击或政策变化的时候,商家面临困难,但我们感到有强烈的义务支持我们的商家度过这些外部的不确定性。这就是为什么我们启动了1000亿元的支持计划,以培育一个长期健康的商户生态系统,这对实现高质量发展至关重要。

因此,我们的升级1000亿支持计划将会有实质性的资金投入作为后盾,而不是一句空洞的口号。

升级后的1000亿支持计划的核心是供给侧和需求侧投资的大幅增加。在供给侧,更多商户将获得从中高档商户到中小商户的优质商户支持计划覆盖。这意味着更多的优质商户将受益于平台的高质量发展。我们的目标是帮助释放这些小商户的全部潜力,推动整个平台更广泛、更高质量的供应链升级。

在需求端,除了供给端升级带来的产品和服务质量提升之外,千亿支持计划还包括一系列新的赠回举措。例如,在100亿计划下,我们推出了新的100亿商家返礼计划,提供所有品类的额外优惠券,以满足多样化的消费者需求。此外,我们还进一步升级了直接折扣计划,将多个品类的价格与国家补贴计划进行对比,为消费者提供真正的节省,同时为商家提高销售额,营造更健康的经营环境

链接:网页链接”

(以上观点,不一定对)$拼多多(PDD)$

本话题在雪球有93条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>