今年盲盒赛道的热度很高:布鲁可上市,卡游提交上市申请、泡泡玛特的一季度业绩很好,股价再创新高。我们小圈子也讨论了很多,简单地整理一下,汇总成文:

一、如何理解盲盒?

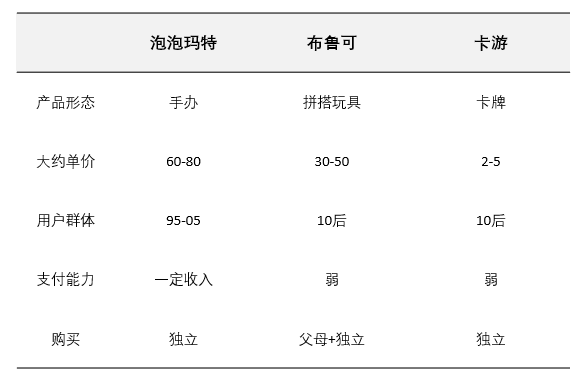

一些机构研报是把三家公司分别定义的:布鲁可是拼搭角色类玩具的国内龙头企业,全球第三;卡游是国内唯一的卡牌龙头;泡泡玛特是全球最大的潮玩运营商。如果抛开推票的需求,其实大可不必如此,太多的概念反而会掩盖本质。我们的观点很简单:布鲁可、卡游、泡泡玛特都可以归类为盲盒运营商,只是内容物有所差别。因此研究它们,首先要说清楚盲盒这件事情。

关于盲盒,比较主流的定义:起源于日本20世纪80年代的福袋,消费者不能提前得知玩具盒子里的具体产品款式,具有随机属性,只有打开才会知道自己抽到什么。因为有一些赌运气的成分,可以刺激用户重复购买。这种解释更偏向于用户的维度,从企业经营的角度,盲盒更偏向于概率的一种商业化应用

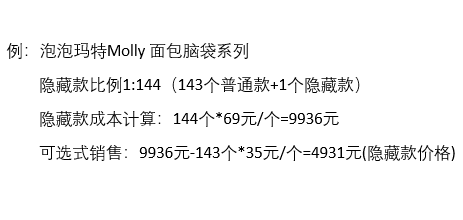

以Molly为例,面包脑袋系列隐藏款的概率是1:144,官方售价69元/只,即理论上获得一枚隐藏款需要花费9936元。搜索闲鱼上普通款的价格,大约在半价,这基本反映了用户可接受的市场价格。假设一种可能性,面包脑袋系列去除盲盒包装直接销售,普通款以35元/只,想要保持总价不变,则隐藏款的价格为4931元。

结合这些信息,我们引入一个对比实验:依然按照1:144的比例,用户的购买意向是什么样的?

根据小范围的调研:用户的购买热情明显减弱,会购买自己喜欢的普通款产品,基本上不会考虑隐藏款,认为定价过高了。因此基本上可以断定:这种可选模式下,普通款和隐藏款的销售双杀,泡泡玛特的收入是下降的。

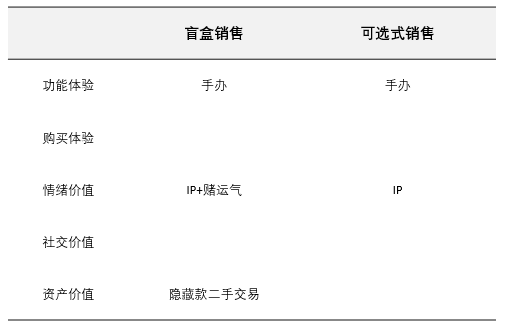

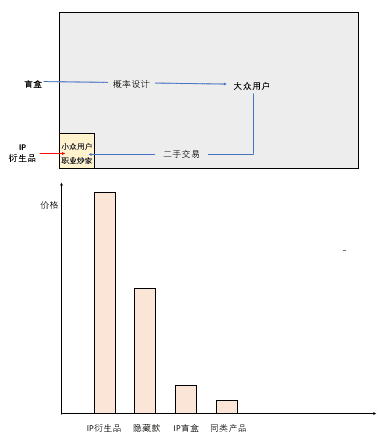

在实验中,由于我们固定了产品和配货比例这两个关键变量,因此销售结果的变化,必然与盲盒模式息息相关。即套上盲盒,售价69元,品牌整体收入要远高于常规的可选式销售,这是一个值得深思的问题。通过分析,我们认为背后是产品价值结构的重构,即盲盒产品提供了不一样的用户消费价值。

前文《定价》中,我们详细阐述了产品价值的组成结构,如上图:潮玩如果采用可选模式,提供的主要价值是功能体验+情绪价值,因此用户的价值评估相对冷静,即愿意为一个喜欢的手办付多少钱?闲鱼显示了相对真实的支付意向,隐藏款会因为稀缺性有一定的溢价,但鲜有用户愿意付出近5000元的高价。

当产品以盲盒的形式销售,用户在支付之前,并不知晓买到的是什么?理论上每个款式都有可能,因此有可能买到不喜欢的款式,功能体验是弱于可选模式的,但在情绪价值方面,除了IP的部分,还可以得到一种赌运气的期待感,这种情绪的冲击要远高于IP。

而一旦开出隐藏款,将会获得购买价格10-20倍的溢价空间,相当于给了用户资产价值的想象空间。由于叠加了情绪价值+资产价值,用户对于产品的价格接受程度,从可选式的30-40元,上涨到了69元。

表面看来这是个三赢的局面:用户获得了强烈的情感刺激+产品,资深玩家以远低于4931元的价格得偿所愿,而品牌在成本几乎不变的情况下获得了单价和销量的双增长,因此三家运营商在市场上备受关注。

二、用户为什么购买?

如果分析止步于此,盲盒的商业模式似乎是非常完美的。但如果分析数据,我们会发现一些并不显眼的隐忧:如泡泡玛特的国内会员的复购不断下滑、如小马宝莉最近几代产品的销售业绩下滑、如布鲁可三大IP销售占比超过90%。想要解释这些现象,仅仅从产品价值结构的维度是不够的,我们需要更深入一些,从行为心理学的角度去研究用户为什么会购买盲盒。

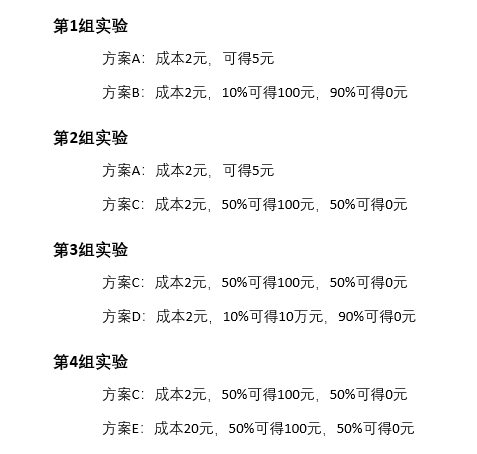

如上图,我们来看4组对比实验,以此来解构用户购买前的决策动因:

第一组:用户面临两种方案的选择,方案A是确定性的,付出2块钱,可以得到5块钱,相当于赚了3块钱;方案B是付出2块钱,有10%的概率得到100元,还有90%的概率一无所有。大多数人会选择方案A,因为方案B的100元虽然诱人,但概率太低了,我们更喜欢落袋为安的确定性。

第二组:我们把方案C中的获胜概率,从方案B的10%,提高到50%。此时大多数用户会转向选择方案C,因为虽然没有方案A的确定性,当概率提升到50%的时候,用户会认为自己赢得100元的可能性大大的增加。所谓富贵险中求,20倍的收益让我们愿意承担一无所有的风险。

第三组:相比方案B,当我们保持成本和概率不变,把获胜金额从100元拉到10万,会惊讶地发现,虽然人们很清楚10%的概率是很低的,大概率是无法得手的,但是方案C中的50%也并没有太高的确定性。因此人们更愿意承担风险,选择方案D,而不是看起来好像概率更高的方案C。

第四组:我们根据方案C,将成本调整为20元,构成了方案E。同样的获胜概率,由于成本的上升,人们会有意识的选择风险更小的一种方式,以此来规避万一失败带来的损失,因为50%的概率在用户的认知中,获胜的概率并不是那么有保证的,因此会更加趋向于保守。

结合以上四组实验,我们可以得出一些基本的结论:

在获得利益差异不大的时候,用户会倾向于确定性;但当利益差异增加至一定的幅度,用户会愿意承担风险,即用户愿意承担一定的成本损失,来取得获胜的可能性。但当对应的成本上升时,用户的选择会越来越趋向于保守,寻求更大的确定性。

由于盲盒的消费结果是一个概率,对于用户来说,本质上就是以产品售价作为成本,购买一个开出隐藏款的可能性,获得对应的市场价值。因此盲盒的设计,无外乎如上的三个变量:用户成本、隐藏款概率和隐藏款二手交易价格。无论是泡泡玛特、卡游还是布鲁可,都是围绕着这三者在设计盲盒产品。

由于三家的概率设计普遍低于2%,对于用户来说是差异并不大,抽到隐藏款都是一个低概率事件,因此价格就成为了规模增长的胜负手,这也是卡游能够快速超越泡泡玛特国内销售额的重要原因,也可以解释为什么泡泡玛特的复购率持续下滑,因为它是三家之中单次消费成本最高的。

三、复购为什么下滑?

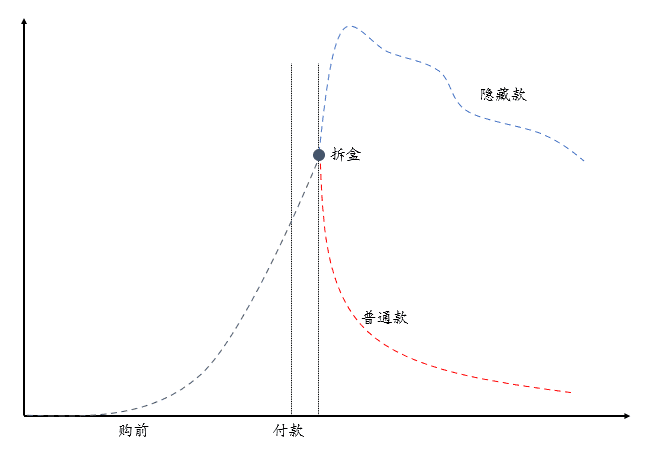

其实不仅仅是泡泡玛特,我们大胆的推测:布鲁可、卡游单个IP产品的复购也是不断下滑的。这不是哪一家运营商的问题,是盲盒销售机制的天然bug。我们把完整的产品消费过程拆分为三个部分,即购前、购中和购后,如下图所示,用户对于隐藏款的预期值,会随着选购、支付、拆开盲盒而不断提高,此后形成了两个分支:

如果用户幸运的抽中隐藏款,惊喜感会进一步拉高用户的体验峰值,但是很遗憾这种概率通常低于1%的,因此绝大多数用户并没有欧气,基本上抽中的都是普通款,情绪体验会迅速的跌落,形成强烈的失落感。这种体验会随着拆盒的次数增加而不断累积,最终会形成一种比较强烈的挫败感,负面情绪的不断累积会导致用户减少购买的频次。

我们做过小范围的调研,发现在拆盒的经历中,有出过隐藏款,无论二手价值高低,复购频次是更高的,这应该与抽中之后强烈的情绪体验有关。另一个有意思的现象,用户的复购降低与产品单价息息相关,即抽卡由于单价较低,用户损失感较少,负面情绪反馈相对较轻,而潮玩盲盒的单价,即使是已经工作的成年人,也不算是一个可以忽略的消费支出,因此复购会面临着更大的压力。

结合上文的分析,我们认为三家运营商的定价策略,决定了其产品方向和目标用户人群,由此面临着不同的复购挑战

泡泡玛特:泡泡玛特的产品定价是最高的,为了保证基础的购买体验,产品的价值感也是最高的,即手办的价值感是大于积木和卡牌的,在日常生活中有一定的实用性。目标用户更侧重于95年-05年的年轻人群,它们更愿意为情绪付费,但本身可支配收入有限,表现在数据上,2024年国内核心用户的占比约为13%,并没有大家预期的那么理想。

卡游:卡游的单价是最低的,对应的产品价值感也是最低的。根据小范围的调研,绝大多数卡牌在抽取后就被废弃在抽屉里,没有太多的使用价值。低单价+低使用价值决定了其购买人群更偏向于10后的小孩哥,他们是极易在社交话题的驱动下冲动消费的,这很容易成为青春期亲子关系的问题导火索,也为卡牌产品的道德风险可能引发监管埋下了隐患。

布鲁可:布鲁可的用户群体和卡游高度重叠,同样是面对10后的小孩哥,用潮玩一半的价格得到一个喜爱的IP拼搭玩具,产品定位介于泡泡玛特和卡游之间。但由于小孩哥们是不具备独立收入的,零花钱可以支持他们买卡牌,购买布鲁可就需要家长们掏腰包了。根据我们的调研,家长更多是一种共情和激励的动机,很难支撑起品牌期望的复购频次。

综上所述,盲盒模式的局限性对于三家运营商复购的影响是不一样的:卡游单价最低,决策成本低,受到的影响是最小的;泡泡玛特的人群收入独立,有比较强的情感需求,复购会维持在一定的水平,不宜过度理想化。布鲁可的情况最为特殊,由于独特的支付结构,我们是持相对保守的看法的。

四、IP为什么重要?

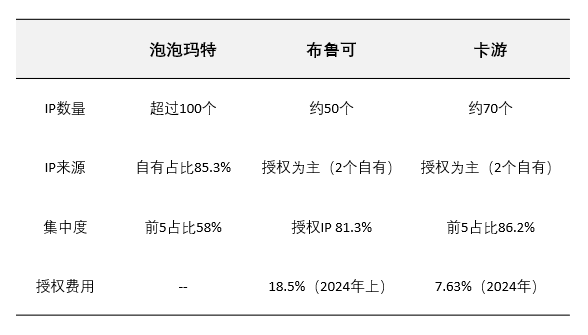

谈到盲盒消费,IP是一个绕不过去的话题。以三家运营商为例,泡泡玛特2024年前5的IP销售76亿,占比58%;卡游2018年-2024年奥特曼IP销售占比59%;布鲁可的销售88.3%来自于盲盒产品,三大IP奥特曼、变形金刚和英雄无限,占盲盒销售的92.2%。IP对于运营商的重要性不言而喻。

如上文分析:盲盒模式提供给用户的消费价值是功能体验+情绪价值+资产价值,因此IP的作用,主要集中两个点上:

功能价值:由于盲盒隐藏款的概率设计,大多数用户抽中的都是普通款,IP可以提升产品的价值感。毕竟在用户的眼中,一个奥特曼的拼搭玩具是要比不知名的产品更贵一些的,这种溢价的性质可以在一定程度上缓冲用户抽中普通款的失落感

资产价值:盲盒产品的资产价值是依托于二手市场的。知名IP在国内是有一批忠实拥趸的,他们愿意收集IP产品,也愿意为稀缺款支付远超功能价值的溢价,由此形成了二手交易的价格锚点,这也是普通用户和炒家资产价值预期的来源。因此拥趸量级越大,隐藏款的需求量也就越大,二手市场越稳定,对应的盲盒产品销售上限也就越高。

市场上对于盲盒运营商的质疑很多,其中之一是IP的可持续性,如泡泡玛特能否持续推出新的爆款IP,如卡游和布鲁可能否保证核心IP的稳定签约。之所以如此关注,我们认为与IP的形成机制有关,即IP本身代表着一种用户的共识,达成共识意味着量级的用户基数,由此衍生出可能的消费用户量级和对构建二手市场资产价值至关重要的收藏玩家。

如上文所述:盲盒设计的三个关键变量是用户成本、隐藏款概率和隐藏款二手交易价格。由于用户成本和隐藏款概率是相对稳定的,运作新IP成败的关键在于二手交易价格的锚定,常规的做法是选择合适的IP,利用核心粉丝的购买力构建二级市场,从而驱动盲盒的销售,这也是卡游和布鲁可在奥特曼上的运作模式。

根据网络相关数据,布鲁可2024年上授权成本18.5%,卡游的授权成本也从2022年的5.1%上涨到2024年的7.63%。迫于压力,一些运营商开始人为的操控二手价格,由于缺少真实的核心粉丝量级,销售策略尤其是线上的部分十分激进,这在无形之中压缩了IP产品的销售周期,并直接反馈到最近的产品系列销售当中。

泡泡玛特是自有IP为主,基本上不会沦为授权方的血包,但需要自己塑造IP内容,幸运的是核心用户消费的主要是情绪而不是IP本身。而毛绒玩具尤其是Labubu的快速崛起,打破了泡泡玛特手办的价值结构局限性。作为一种社交可见的装饰品,Labubu不仅增强了产品的功能价值,还借助Lisa和泰国公主的流量加持,成为了一种时尚潮流。我们不去讨论这是否是泡泡玛特的市场运作,至少提供了一种新的范式。

五、关于监管风险

关于盲盒的销售模式,业内的争议是比较多的,其中最让人关注的有三点:IP的销售稳定性、新IP的挖掘能力和可能发生的监管风险。前两点上文已有阐述,点到为止,不宜多说,读得懂的人自然懂。

关于监管风险,本来想略过,奈何后台有读者留言争论潮玩、IP的独特性。今天借这个内容说个清爽:

我们没有否定IP的价值,传统的IP衍生品,忠实的粉丝群体,无论是出于独特的自我表达,还是对于IP价值感的强烈认同,都是愿意花费高价购买的,消费能力是惊人的。普通粉丝和路人粉也许会对IP感兴趣,但是要让他们花三位数、四位数乃至更高去购买一个手办,概率是非常低的。因此传统的IP衍生品大多存在于一个个的小众消费人群当中。

如上文所述,盲盒模式是通过一种创新的概率设计,将具有一定收藏价值的隐藏款和更大量级的普通款混合,以一种普通用户可以接受的价格销售。对于大众用户来说,也许几百上千块买一个手办是无法接受的,但是69买一个盲盒是没有支付压力的。因此不要谈盲盒用户对于IP的爱,如果这份爱只值69元,大概也是相当有限的,所以盲盒用户的购买动机不能简单的归结为IP偏好。

我们可以做一个实验,模仿一个用户的行为过程:站在泡泡玛特,认真的挑选一个盲盒,不否认我们挑选的盲盒一定是有喜欢的款式的,但是当我们拆开盲盒的那一瞬间,请你仔细观察自己的心理感受,那种心跳加速的感觉是来自于对IP的爱么?还是对于隐藏款的期待?是更期待隐藏款?还是自己喜欢的那个普通款?为什么?当我们打开包装,看到产品,如果是隐藏款,我们是什么样的精神感受?如果是喜欢的普通款呢?如果不是喜欢的普通款呢?经历这个过程,也许我们会有不一样的感受。

结合上文我们对于盲盒的价值结构分析,大家也许就会明白,我们不是在做数学题,是对于用户消费行为过程的肢解和透析。如果我们再靠近用户一点,他们讨论最多的是什么?我们小范围的调研结果是某个系列的隐藏款现在多稀少,卖到了什么价格?这些都是真实的消费者反馈。而这些隐藏款最终大多流向职业炒家和IP忠实粉丝,三方共同构建出IP盲盒的二手交易市场。

回到监管的问题上,由于盲盒运用了概率的销售模式,叠加隐藏款的价值预期,会容易形成类似于gambling的精神快感,比较容易激发用户的胜负欲,这使得一部分用户欲罢不能。当产品的载体设计面向未成年人时,小孩哥们更弱的自控能力会出现更多的沉迷现象,导致家长的强势干预,有可能引发突然的舆情风波。作为社会管理的基础底线,保护未成年人是政府的基础职责之一,监管只是力度和时间的问题,这也是我们对于卡游和布鲁可是有一些担心的原因。

六、未来增长分析

我们相信万事皆有解,没有完美的生意,都是在一步步的见招拆招。所以有问题是正常的,大可不必直接判死刑。客观的评价,盲盒的模式是有一些问题,三家运营商也是在增长的过程中不断的寻求解法。

作为一家商业企业,外界最为关注的是经营结果,尤其是销售额的增长。从基础模式来看,一个品牌的增长主要来自于三个方向:

单渠道的同比增长:通过持续投入某个特定渠道,尽可能提升渠道的销售总量和同比数据。如卡游&抖音渠道,分销直播间玩得很花,在红线附近来回横跳,卡游的干预较少也反映出它对于销售额的强烈渴望。

渠道扩张对应增长:通过进入不同的渠道,获取新的用户群体,提高销售额,如泡泡玛特&海外开店,2024年海外+港澳台销售50.7亿,占比38.9%,年度销售增长的67.6%来自于海外,弥补国内增长的不足。

产品延伸对应增长:新产品带来新的用户需求满足,从而形成新的销售可能性。如泡泡玛特&毛绒产品,相比2023年2.03亿,2024年销售28.3亿,增长了1289%,销售占比从2023年的3.2%增长至21.7%

基于目前现状,布鲁可的主要策略是产品延伸,以大量的上新来获得销售的可能性,这种策略也同样适用于卡游,根据公开数据,布鲁可2024年经销商511家,占总体销售额的91.6%;卡游217家经销商和39家KA合作伙伴贡献了销售额的92.5%;这种以经销商为主的销售模式,非常适合快速上新和压货销售。泡泡玛特由于以自营和深度合作为主,上新很难直观的反映在销售业绩上。

在渠道的扩张上,泡泡玛特是相对比较成功的,目前海外拥有门店120家,机器人店铺173家,预计2025年还会增加100家店铺,争取海外+港澳台销售额与国内持平。很明显,泡泡玛特是将海外市场作为未来增长的主要驱动,我们推测出海的策略可能与国内增速放缓有关,而东南亚尤其是泰国市场的成功,给到了团队和市场的巨大信心,2025年一季报出来后,泡泡玛特股价再创新高。

对于卡游和布鲁可来说,出海并不是一件容易的事情,主要面临的问题有两个:

授权问题:它们都是以授权IP为主,如何拿到海外授权是一个巨大的考验,这与泡泡玛特自有IP的灵活度是没有办法比的。

渠道问题:它们都是以渠道分销为主,这依赖于对当地市场的熟悉程度,出海之后必然面临着合作商的选择和磨合问题。

目前的情况判断,布鲁可中短期依然是以国内市场为主,销售体量相对有限,很难与IP授权方形成等量级的博弈。而卡游已经获得了孩之宝的全球授权,共同开发海外卡牌市场,但具体授权时间周期没有查到相关资料,中短期授权会是一个巨大的隐患。基于上面的分析,我们对于它们的海外业务持一个相对保守的态度。

后记

盲盒经济是一个很有代表性的新消费产业,是情绪价值与产品功能结合的一个典范,我们认为是有很高的研究价值的,这一部分是需要更高的理论基础的,目前能力有限,无法清晰明了的阐述。

最后再次感谢大家的阅读时间,希望以上内容能够给你们带来帮助和启发,谢谢。