来源:雪球App,作者: 荷鲁斯3000,(https://xueqiu.com/9088745796/296973600)

$贵州茅台(SH600519)$ $今世缘(SH603369)$ $洋河股份(SZ002304)$二季度净利润增速预测之今世缘:

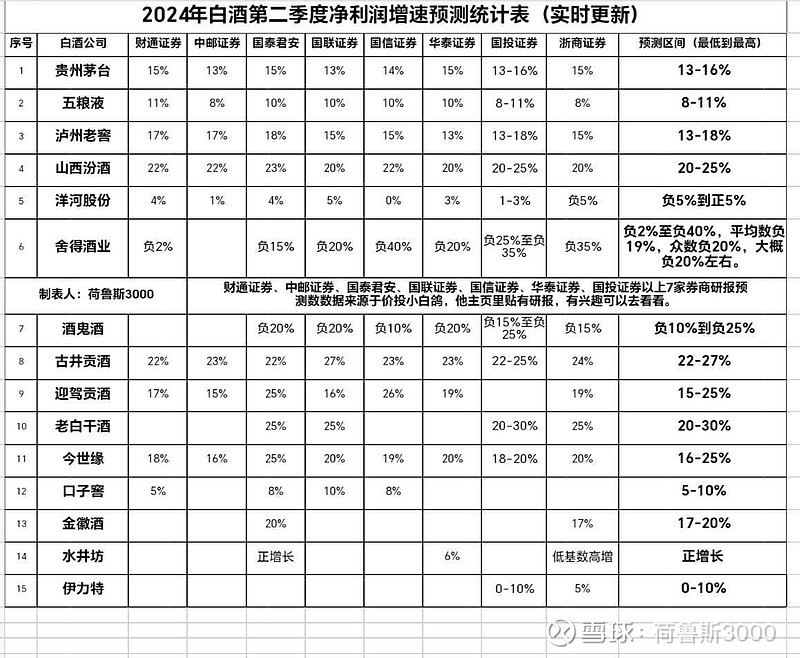

一、今世缘第二季度归母净利润增速预测范围16-25%;

二、23年第一季度到第三季度净利润增速在25-30%之间。24年第一季度归母净利润增速22.08%,23年第四季度净利润增速18.75%。扣掉23年第四季度平滑处理外,今世缘的业绩表现出很强的稳定性;

三、今年第一季度净利润增速出现下滑,也是在20-25%区间,第二季度净利润增速预测范围也是在16-25%之间,基本上稳住了增速;

四、在江苏省内,今世缘势头很猛,不断蚕食洋河股份的市场份额,扩大自己的基本盘。

五、今世缘势头很猛的原因(认知有限,原因不全):

1、外部环境,经济复苏弱,消费降级有益于区域白酒;

2、公司管理层采用合适的策略扩大省内基本盘;(主要原因)

3、洋河股份,内忧外患,让今世缘得到省内弯道超车的机会;

六、希望今世缘的管理层,借着下行周期对区域白酒的良机,扩大基本盘,把地基给打扎实,完成省内对洋河股份的弯道超车,形成省内制霸,再考虑全国化,不要盲目开启全国化,不要学舍得酒业和酒鬼酒。

七、以前分析今世缘少,这篇分析贴扩展了我的认知,但是认知有限,算不上对今世缘的认知通透,我对茅五泸汾洋舍鬼的认知都很深很通透,以后多点时间来扩展迎驾贡酒、古井贡酒、今世缘和老白干酒的认知,这里头有不错质地的区域白酒股。